当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。 ※この記事は4月4に配信された「内田稔教授のマーケットトーク 【第25回①】トランプ関税のポイント」を再編集しています。

―――――――――――――――――――――――――

4月2日、トランプ大統領が相互関税の税率の詳細を発表しました。10%の一律関税に加えて国ごとの税率も加える仕組みです。日本の場合、上乗せが24%になります。

出所:内田氏

国によっては40%台の国もあり、総じて想定以上の税率の高さであり、世界的に株安が進んでいます。さらにISM非製造業景気指数も予想を下回り、ドル円も145円台前半まで下落しています。明日の雇用統計を前に現時点で5つのポイントをまとめておきます。

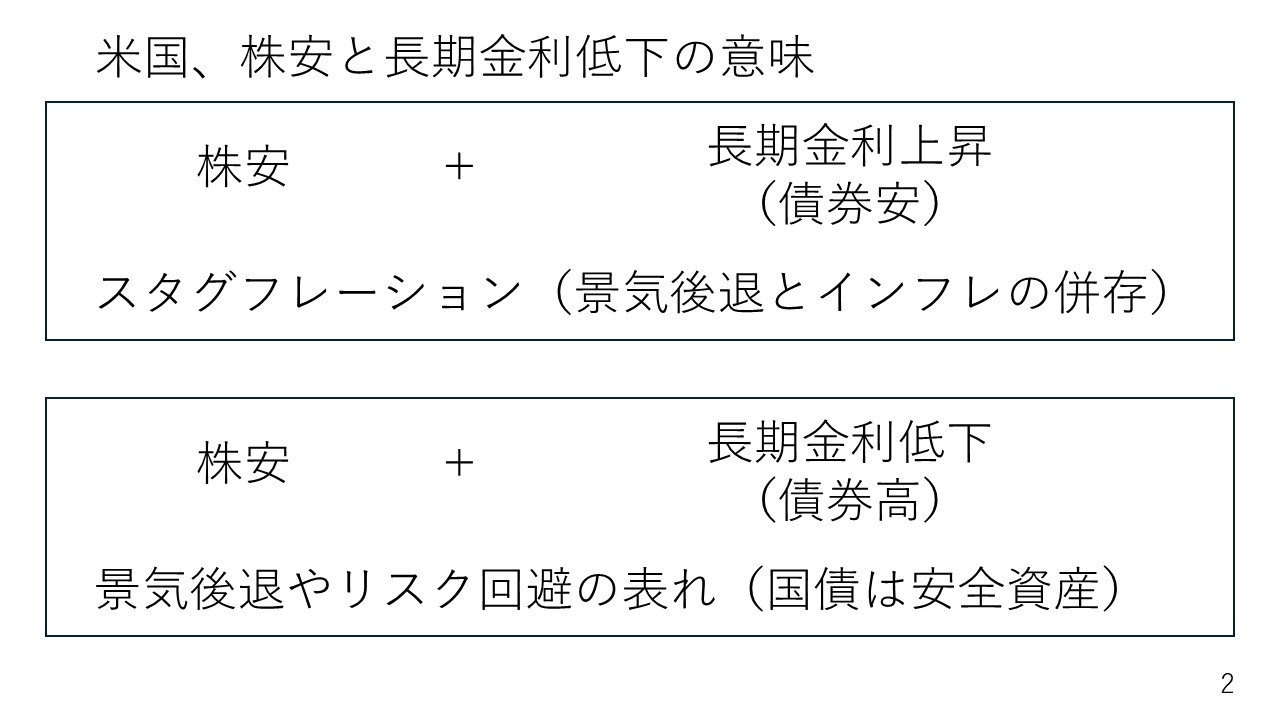

まず米国の株価と長期金利の関係について見ていきましょう。24回のマーケットトークでは米国でスタグフレーションが警戒されることによる株価の下落、そしてインフレ懸念による長期金利の上昇の組み合わせが起こることを市場は警戒しているとお伝えしました。

出所:内田氏

一方、足元では株安に加え、長期金利が大きく低下しています。これはマーケットがインフレを警戒しているものの、景気の悪化をより重視していることの表れです。こうしたなかでリスク回避姿勢も強くなっており、特に安全資産とされる米国債が大きく買われて金利が低下している側面もあります。

ですから足元の状況は先週から大きく変化しており、端的に言えば米国の景気そのものに対する懸念が深まったという状況です。

関税をかけると当然、報復関税によって米国の輸入品の値段も高くなり、消費者もあおりを受けるのではないか、関税をかける結果、米国の産業の競争力がかえって削がれてしまうのではないか、など4月4日に米国内でも経済界からトランプ政権に対する失望を表明する声明がいくつも発表されています。

FRBによる利下げはいつになる

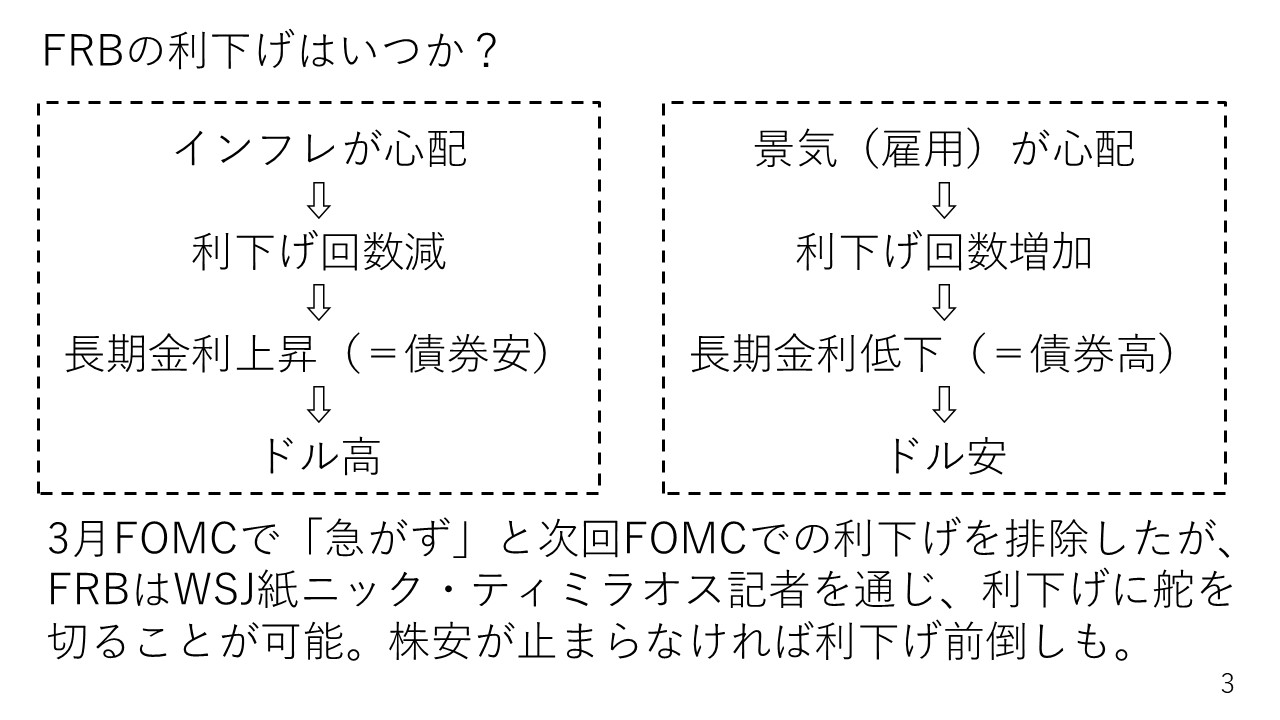

ここで注目されるのがFRBの利下げはいつになるのかです。これまでパウエル議長は様子見の姿勢を決め込んでいました。そもそも米国のFRBはデュアルマンデートつまり、物価の安定と雇用の最大化という2つの目標を立てて金融政策を進めています。

出所:内田氏

ですから、インフレが心配であれば、利下げの回数は減り、インフレが心配であれば長期金利は上がっていきます。長期金利は期待インフレ率が高まると上昇します。また利下げの回数が減るということは、先々の政策金利の水準の見通しも上がることになり、長期金利の上昇とドル高につながります。一方で景気が心配であれば、利下げの回数が増し、長期金利が低下し、ドル安をもたらすことになるわけです。

こうした背景から、パウエル議長も3月のFOMCでは利下げについては急がないといった発言をしていました。ですからマーケットの見方もどちらになるのか定まりにくかったわけです。ただ先にご説明した通り、足元では景気の方が心配だという方向に完全に傾いており、利下げの織り込みが高まっています。

さて、先のパウエル議長の話題に話を戻すと、パウエル議長の前回会合での発言により、次回の5月6日、7日に行われるFOMCでの利下げが排除されました。ただ、ウォールストリートジャーナルで経済や金融政策についての報道に携わっているニック・ティミラオスという記者がFRBのいわばスポークスマン的な役割を担っています。今後例えば株安が止まらない状況でニック・ティミラオス記者が「FRB、次回FOMCで利下げを検討へ」というような見出しの記事を出す可能性もあると考えられます。

いずれにせよ、これまでのマーケットトークでは米国の利下げは早くて6月だとご案内していましたが株価の動向次第では利下げが早まる可能性も少し出てきたのではないかと言えます。

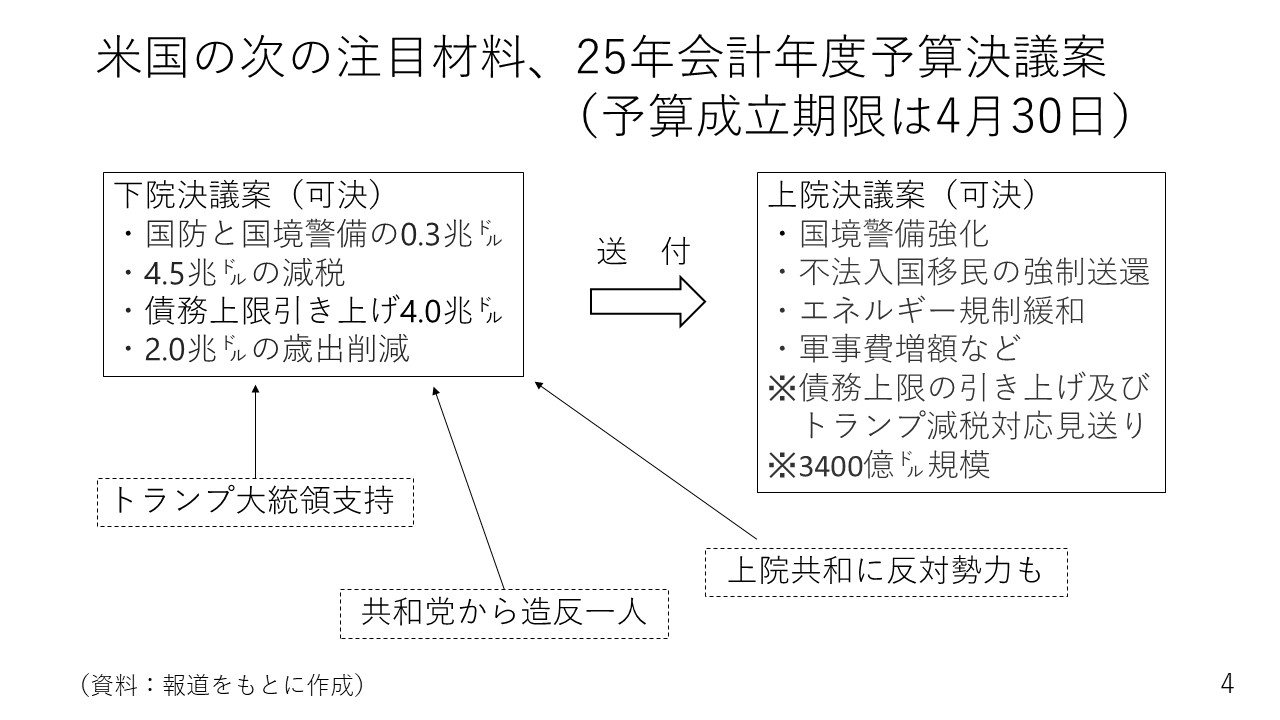

今後の注目材料は

次の注目材料は、米国の2025年会計年度の予算決議案です。

出所:内田氏

ただ、上院共和党内部にも政府債務の拡大を良くないと考えている議員も少なくありません。実際、上院では債務上限の引上げやトランプ減税の対応を見送った3400億ドルという非常に小規模の予算決議案を別途可決していました。

予算決議案の成立期限は4月30日です。関税の影響がしばらく続くでしょうが、この予算案がどういう法案として成立しするのか、注目が移っていくと考えられます。

仮に予算決議案が下院で決まった内容に沿って上院でも可決されると株価には多少のポジティブな影響をもたらすでしょう。長期金利低下にも歯止めがかか可能性が出てきます。

逆に極端に下院案に反するようなダウンサイジングした法案になりそうだという場合は、トランプ大統領が拒否権を発動する可能性も出てきます。いずれにせよ4月末に向けて予算案の審議にも注目です。

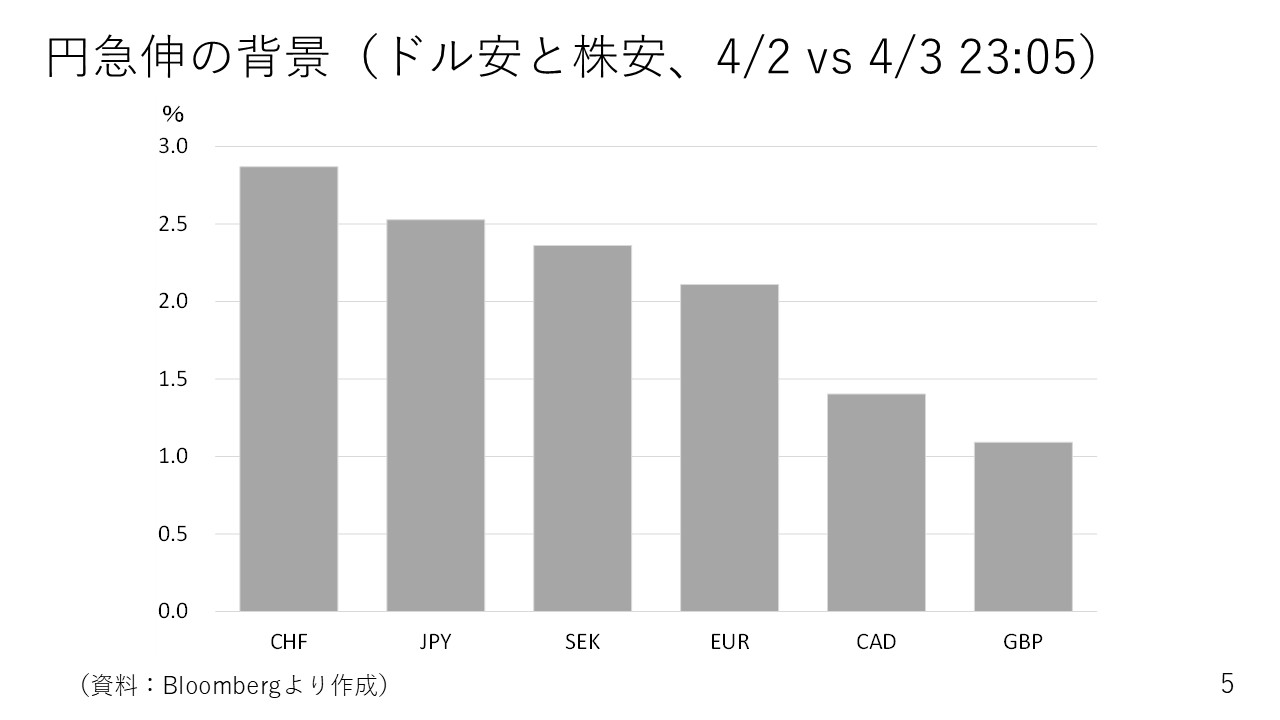

ここからは為替相場の状況を振り返ります。4月2日の終わり値と4月3日のISMの結果が出た後の状況を比較した対ドル変化率のグラフです。

出所:内田氏

6通貨すべてがドルに対して上がっておりドルは全面安です。通貨別でみるとスイスフランと日本円が上位に位置しており、リスク回避の際に起こりやすい並びです。

また、ほかの円高の要因は、米国の金利低下とドル安による相対的な円高です。また、投資家の中には株価が下がると自動的に円を買うプログラミングを組んだ、いわゆるアルゴリズム取引の活発です。この為、株安は円高につながりやすいと考えられます。

ですから、端的に言えば、円固有のポジティブな要因で円が上がったわけではないと言えます。

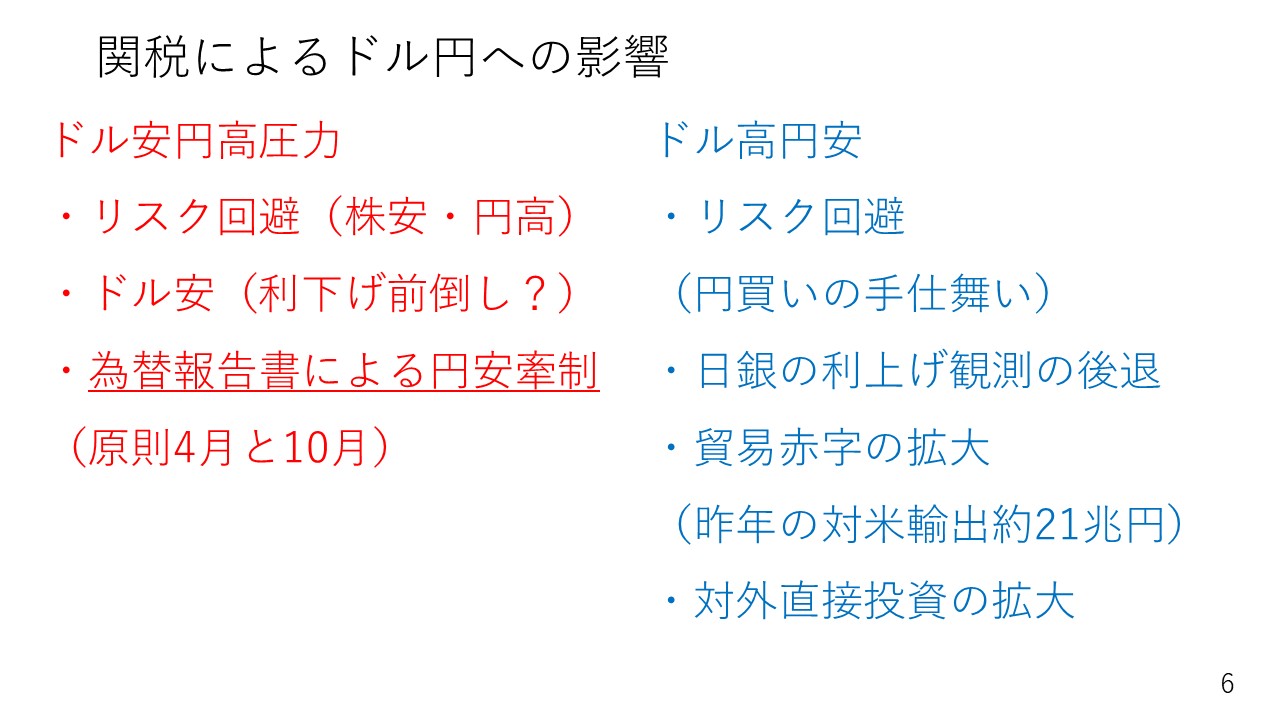

関税による今後の影響は

関税が今後、ドル円にどう影響するのか考えてみます。

出所:内田氏

まずリスク回避はドル安円高の方向に作用します。株安が続く間、円高が進みやすい面があります。また、米国の利下げが前倒しという話になればドル安によって間接的に円が上がる可能性も出てきます。

加えて、為替報告書にも要注意です。米国では毎年4月と10月に財務省から議会に対して為替報告書が提出されています。為替報告書は不当に通貨を安くして、米国に経済的な損失をもたらすような国の有無をチェックして議会に報告するものです。トランプ大統領は日本を名指しで批判しています。そうした背景から、為替報告書の中で円安がけん制されるような記述がないか、注目です。

一方、関税によるドル高円安材料もあります。まず、リスク回避の動きです。先に円高圧力の材料になると説明しましたが、リスクを回避する場合、ポジションの手じまいが進むことも非常に多くみられます。現在、投機筋のポジションは円買いですから、本当にリスク回避をするのであれば、買っていた円買いの取り崩し(円売り)が円安方向に作用する可能性もあります。

また、日銀の利上げ観測の後退もドル高円安材料となるでしょう。そもそも最近の円高要因の一つが日銀の利上げ観測でした。利上げ観測が後退するならこれまでの円高の反対の動きが起こる可能性があるのです。

もともと私自身は早ければ次回の会合(4月30日・5月1日の開催)にて利上げがあってもおかしくないと考えていました。しかし今回の関税とその後の日本株の動きをを見ると5月の利上げは非常に難しく、6月もスキップされ、7月以降に後ずれする可能性が非常に高まったと考えています。

7月は参議院選挙の後でもあり、政治的な不透明感からマーケットでは選挙前の6月利上げという見方が多かったのですが、6月利上げも難しい状況です。

さらに、これだけ関税が課せられると米国に対する輸出もかなり減少しそうです。昨年、米国に対する輸出は約21兆円でしたが、これが減ると日本の貿易赤字はさらに拡大します。貿易赤字の拡大は円安要因です。

加えて、関税の影響を回避するために、日本の製造業が米国に製造拠点を移す、あるいは米国での生産余力を高めるような、対米直接投資を増やす場合も手元の円資金を投じて米国に投資をすることになり、円安です。

現在米国の長期金利は4%を割り込む勢いで下がっています。日米の実質長期金利差とドル円相場の関係性で考えると、現状ドル円相場は米国の金利低下による日米金利差の縮小がドル円に影響すると考えられます。ここまでまとめると、関税による影響は現在のところ、株安円高という動きにつながっていますが、少し長い目でみればドル高円安の材料も少なくありません。株安に歯止めがかかってくると次第に円安の動きにつながるかもしれません。但し、当面ドル円相場はドル安円高方向への警戒が必要です。現在、ドル円は145円台ですが、昨年8月に一時140円を割り込みました。当時と同程度の水準も想定しておく必要があります。トランプ関税の発表はそれほど強いインパクトがありました。

―――――――――――――――――――――――――

後編:【相互関税により急変する日米株式・為替市場 米雇用統計、FRBパウエル議長発言から、今後の動向を探る】では、4月7日週の注目ポイントなどを解説していきます。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト