2020年春のコロナショックから一転、金融緩和政策によって市場は再び過熱感に満ちているが、米国ではテーパリングの動向が注目テーマとなるなど、わずか1年半あまりの間で経済サイクルが高速で1回転したといっても過言ではない状況で、機関投資家の運用環境は依然として不透明感がくすぶっている。市場環境の変化が目まぐるしいばかりではなく、金融機関の有価証券運用に関しては、バーゼルⅢ最終化の完全実施を見据えた対応も急務だ。

市場環境・規制環境の両面で有価証券運用を取り巻く状況が一層厳しくなる中、にわかに注目を集めているのが、「OCIO」と呼ばれるサービスだ。これは外部プロフェッショナルへ運用業務をアウトソーシングすることだが、金融機関の資産運用業務をサポートする日本資産運用基盤グループ(JAMP)でも、OCIOのサービス提供を強化しているという。そこで、同社代表取締役社長、大原啓一氏と、ディレクターでOCIO事業責任者の大塚文彦氏に話を聞いた。

日本資産運用基盤グループ

日本資産運用基盤グループ

代表取締役社長

大原 啓一氏

日本資産運用基盤グループ

日本資産運用基盤グループ

ディレクター

大塚 文彦氏

海外で拡大中の「OCIO」とは?

そもそも「OCIO」とは「Outsourced Chief Investment Officer」の略で、2000年代前半から欧米の一部のアセットオーナーの間で活用が広がってきた運用スキームだ。投資家が専門的かつ高度な運用スキルを求めて、資産運用業務を外部の専門家にアウトソースするというもので、特に2008年の世界金融危機以降、積立不足に陥った欧米の閉鎖型の確定給付年金を中心に急速に拡大したと言われている。

運用スキルを有する専門的な人材の投入が容易ではない閉鎖型のDB年金において、ALM分析から資産配分の決定、マネジャーセレクションなどの一連の運用計画・実行業務を外部のプロフェッショナルに一任することで、多様な資産クラスへの分散や市場環境の変化に応じた動的な管理までを一気通貫で「おまかせ」できるソリューションとして重宝されているようだ。

そうした海外で普及しつつある「OCIO」のサービスを日本の地域金融機関に向けて提供すべく、大原氏の率いるJAMPでは2020年4月、海外のOCIOサービスの事例も熟知している大塚氏をチームに迎え、地域金融機関にもっともふさわしいOCIOサービスの姿とはいかなるものか、本格的な議論を重ねていった。

そして2021年5月、富山銀行とアドバイザリー契約を締結、およそ1300億円にのぼる同行の資金の運用に際し、JAMPからの投資助言を受けることになったとのニュースは、日経新聞をはじめ多くの専門紙でも報じられた。

富山銀行とのケースでにわかに注目を集めている同社のOCIOサービスだが、「多くの地域金融機関が有価証券運用の専門人材の確保など、運用の体勢面で課題を抱えており、2018年の創業当初からOCIOサービスを提供すべく準備を進めていた」(大原氏)という。

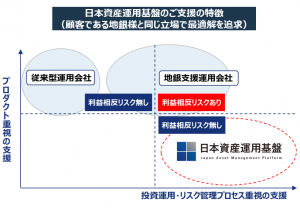

地域金融機関ならではのOCIOサービスを追求するうえで同社がもっともこだわった点が、「利益相反リスクがなく、銀行と『同じ側』に立って最適解を追求することだった」と、大原氏は強調する。そのため、中立的な視点から運用商品の選定にあたって助言を行うが、利益相反を回避するために、自らが運用を担うことはないという。

「運用商品の選定やモニタリングをアウトソースしたからといって、運用の責任まで丸ごと外部に移転できるわけではありません。最終的な責任は必ず銀行が負わなければならない。であれば、私たちはテーブルの向かい側ではなく、銀行と同じ側に座りながら、運用やリスク管理の専門家としてポートフォリオ構築やリスク管理プロセスの最適化を支援するべきでしょう。さながら“CIOの代行”ではなく、“CIO室の一員”として、運用はもちろん人材の採用など面的にサポートする位置づけです」(大原氏)。

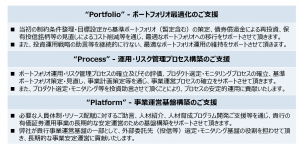

「CIO室の一員」として支援する3つの「P」

具体的にJAMPが「CIO室の一員」として支援するのは、Portfolio(ポートフォリオ最適化)、Process(運用・リスク管理プロセス構築)、Platform(事業運営基盤構築)という3つの「P」の分野だ。

これまでも各運用会社から運用戦略を採用する付帯サービスとして、ポートフォリオ構築やリスク管理、人材育成のアドバイスやサポートを部分的に受けることはあったとしても、それ自体を専業のプロフェッショナルに費用を払って委託することは地域金融機関の間では一般的ではなかっただけに、今後の展開が注目される。

運用会社のプロダクトとJAMPのOCIOサービスのコンフリクトについて気になる向きもあろうが、図1にもあるとおり、それぞれの守備範囲が重なっている状況ではない。むしろ運用会社側にとっても、地域金融機関側の運用の専門性が強化されることで、ひいては、高度な運用手法の戦略や、オルタナティブ分野のニッチな戦略などを提案する余地も拡がるため、利益相反にはつながりにくいだろう。

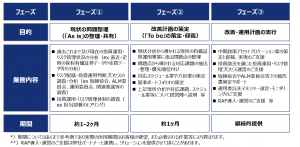

富山銀行とのアドバイザリー契約締結の発表以降、JAMPには多くの地域金融機関からOCIOサービスに関する問い合わせが寄せられているという。同社では①現状の問題整理、②改善計画の策定、③改善・運用計画の実行という3つのフェーズに分けて支援プログラムを組んでいる。

OCIOサービス責任者の大塚氏は「①は健康診断のようなもので、また②のフェーズは治療の方針を立てたり処方せんを出したりするようなものです。①や②の相談をお受けするケースもあります」と語っている。

個々の金融機関によって有価証券運用部門の抱える課題はさまざまだろうが、市場環境や規制がこれまで以上に厳しくなっていくことを見据えると、外部の専門家の知見も活用しながら運用プロセスや体制の再構築を検討する動きは多くの地域金融機関からさらに注目を集めそうだ。