当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。 ※この記事は4月5日に配信された「内田稔教授のマーケットトーク 【第25回②】遠のく日本の利上げ」を再編集しています。

―――――――――――――――――――――――――

出所:内田氏

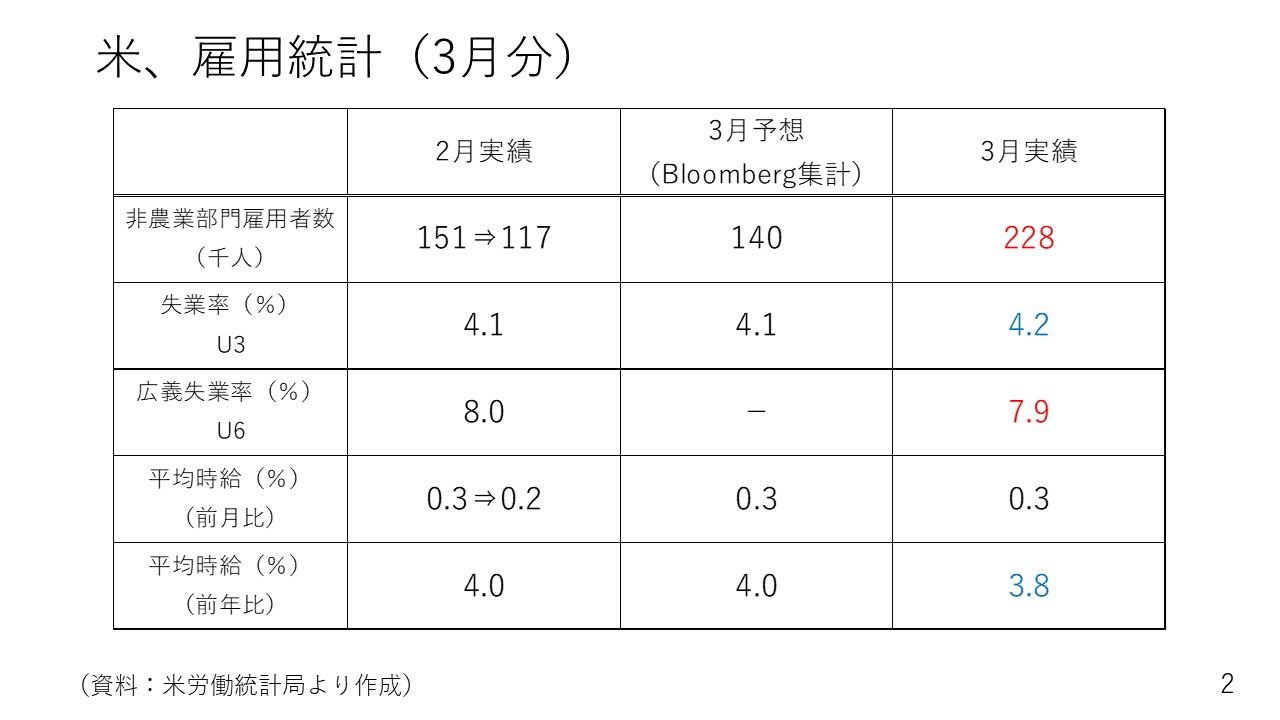

ここからは4月5日に発表された雇用統計の結果も含めて3月31日週の振り返りや今後の注目ポイントをまとめていきたいと思います。

非農業部門の雇用者数は2月分こそ15万1000人から11万7000人に下方修正されましたが3月の実績が予想を大幅に上回りました。一方、失業率は若干上昇して4.2%となり、平均時給の伸びも前年比で先月の4.0%から3.8%に縮小しており、ひっ迫感が緩和している状況です。

ただ、今週は雇用統計よりも前の相互関税の発動による影響によってマーケットが大きく動いた1週間でした。

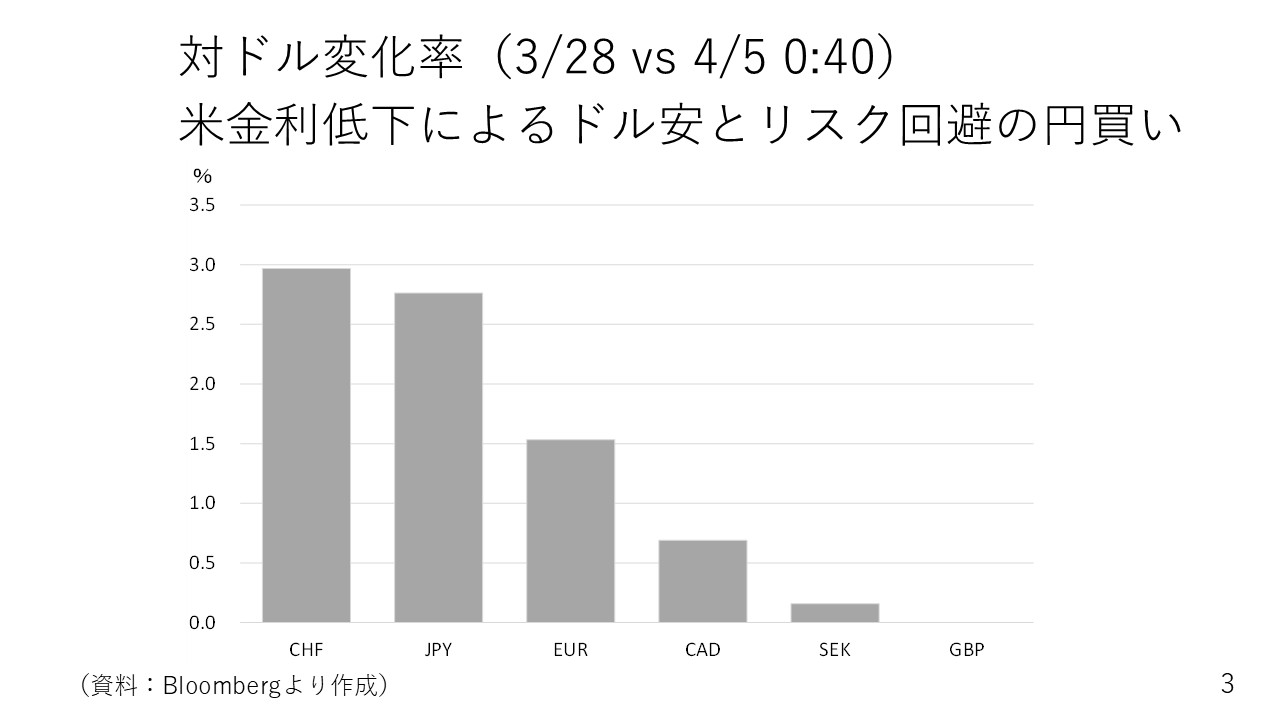

為替の動向を振り返りますと、3月31日の週は米国の長期金利が大きく低下し、ドルが全面安になりました。その裏で買われた通貨の筆頭がスイスフラン、次いで日本円でした。今週は米国の金利低下によるドル安とリスク回避の円高が影響し、ドル円は149円台から145円割れまで約5円の円高を見ました。

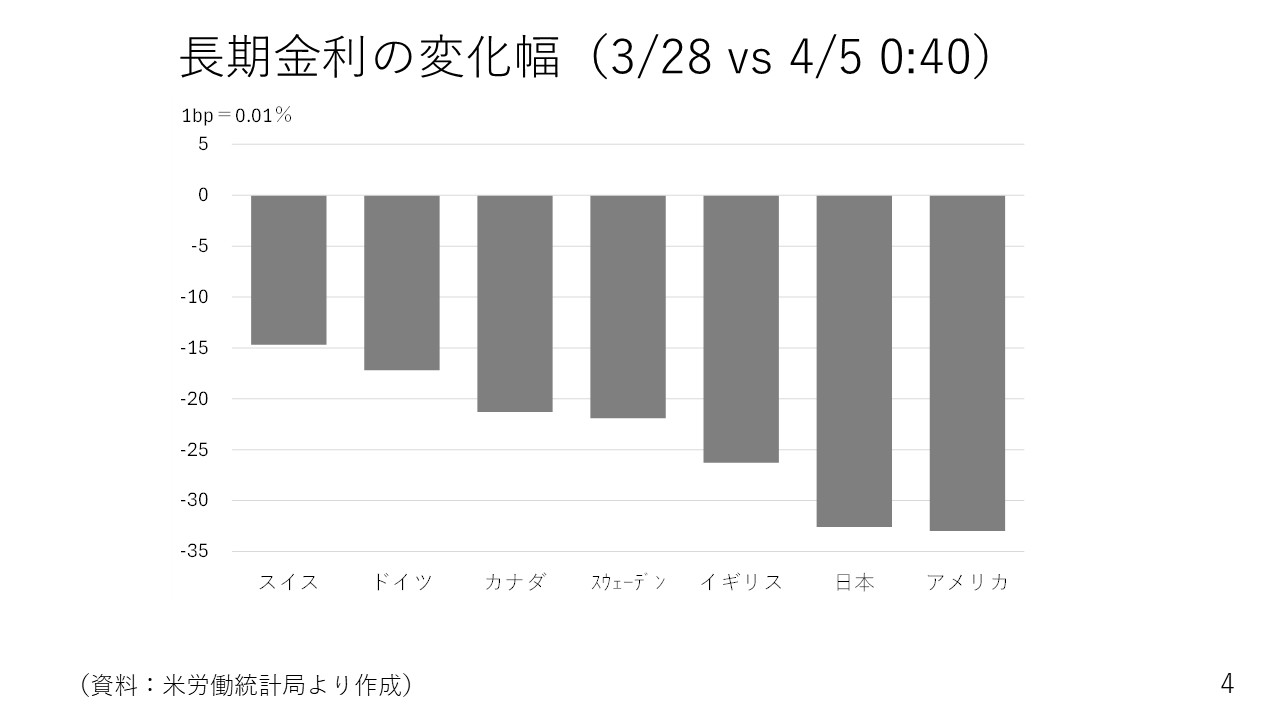

長期金利は全ての国で低下しています。関税の影響によって景気が悪くなるという反応です。特に日本は0.3%ポイントの低下と米国と同程度でした。

長期金利4%台の米国で30ベーシス金利が低下するインパクトと、もともと1%台半ばの日本の長期金利が30ベーシスポイント低下するインパクトは全く異なります。日本にとって今回の関税10%と日本固有の24%を足した税率がかなり想定以上の高さだったということなのでしょう。

リスク回避で円が買われた状況ではあるのですが、これだけ金利が低下した為、本来なら円高が進む状況でもなかったと言えます。

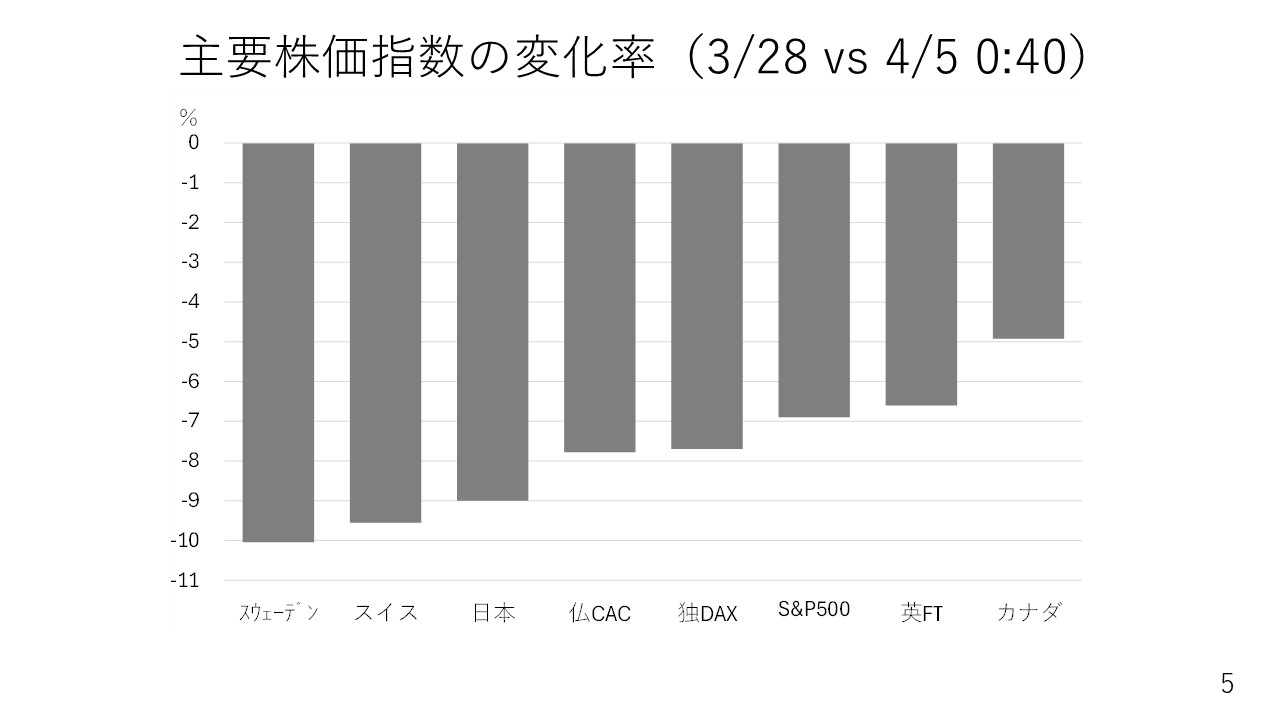

株価は下落

ここからは株を見ていきます。

出所:内田氏

4月4日の15時30分に確定した日経平均の終値を見てみると、やはり日本株の下げ幅が比較的大きくなっています。スイスやフランス、ドイツでも株価が下落しており、結局関税の影響が米国以上にネガティブに及ぶという評価だと考えられます。

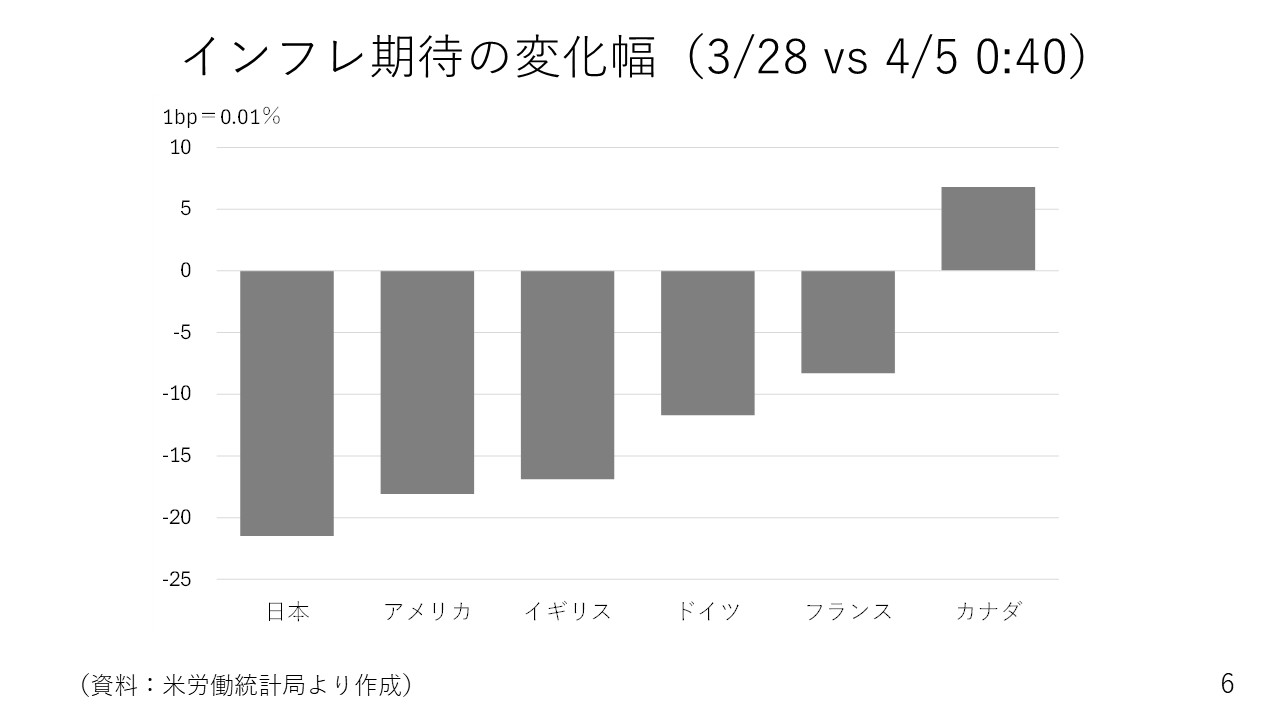

こういう状況から日本はインフレではなくなるとの警戒もなされているようです。たとえば、日本のブレークイーブンインフレ率は20ベーシスポイント以上も低下しました。

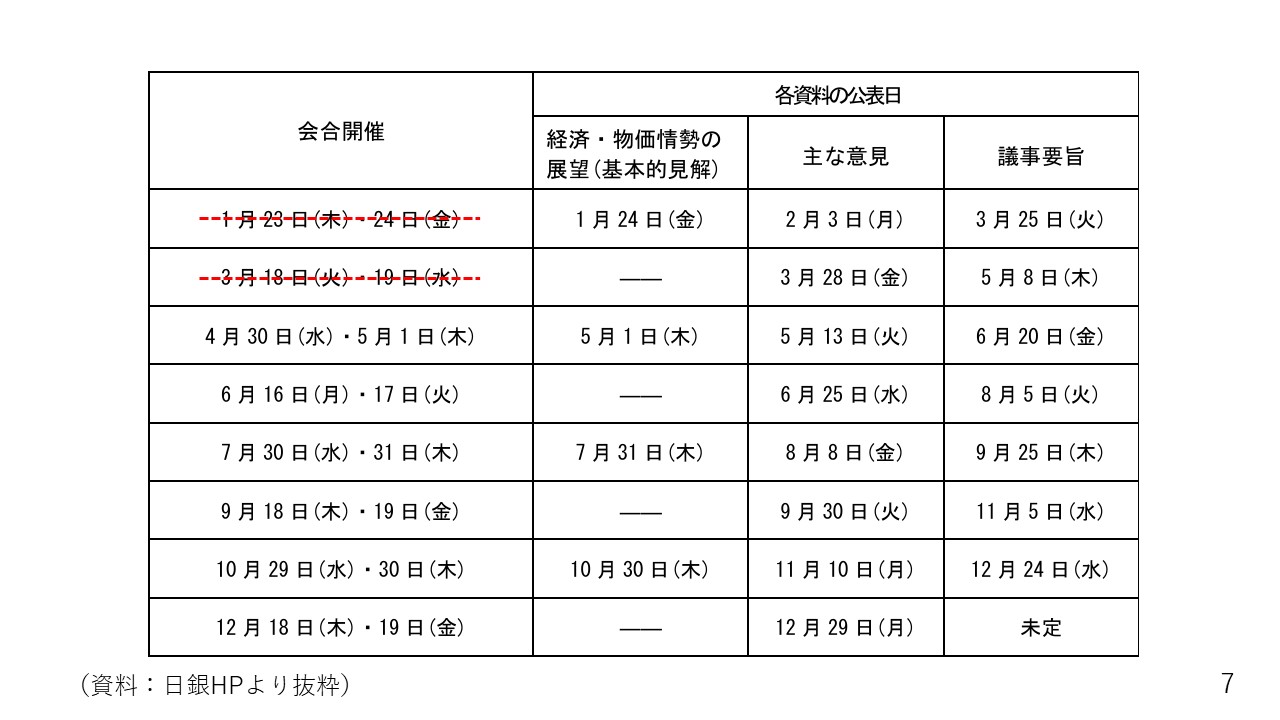

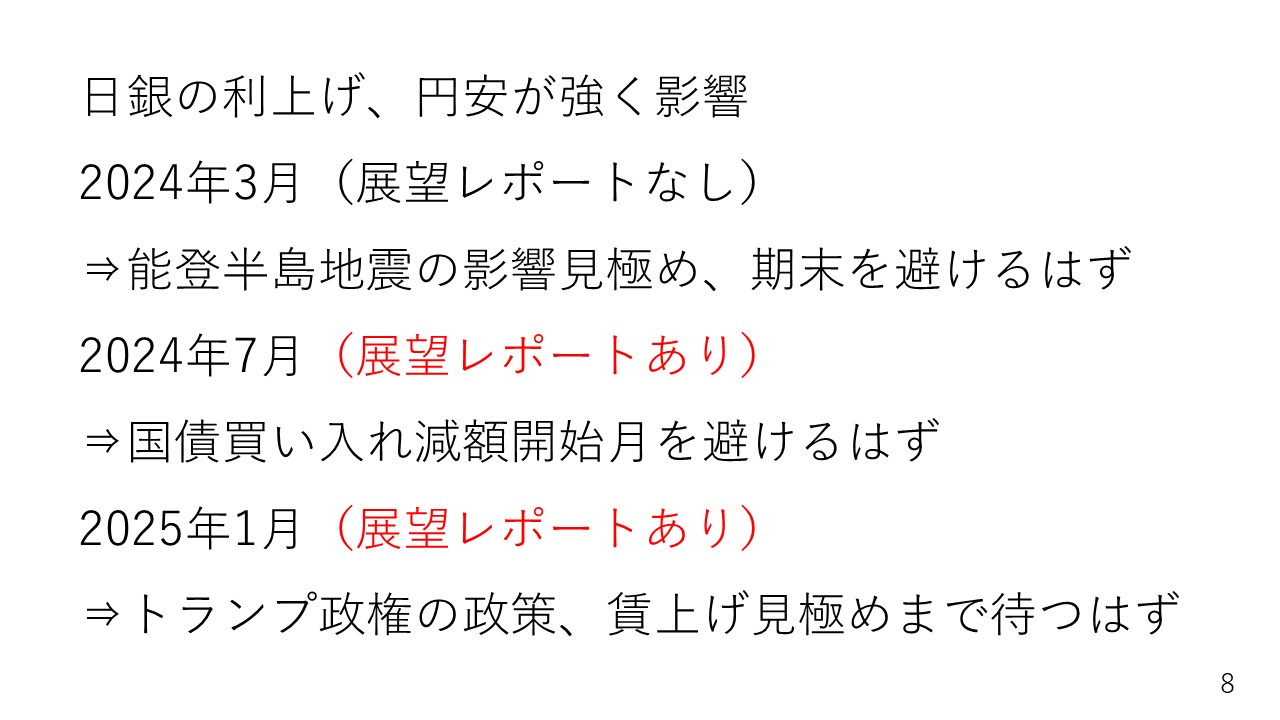

ここで日本の次回の利上げについてですが、相互関税が発表されるまで私は早ければ次回の日銀会合(4月30日・5月1日の開催)において利上げの決定があってもおかしくないと見ていました。

私を含め、2024年3月のマイナス金利解除、その後2回の追加利上げの時期について、すべてマーケットの大方の予想が外れています。

出所:内田氏

例えば2024年3月のマイナス金利解除のとき、1月に能登半島地震があったことからマイナス金利解除が先送りされるとの見方が台頭し、ドル円相場が150円に向かって一気にドル安円高となりました。特に3月は期末月でもあり、マイナス金利解除は4月以降と見られていましたが3月にマイナス金利解除に踏み切りました。

追加利上げがあった2024年7月も国債の買い入れ減額の開始月との同時利上げは避けるとみられましたが、実際には7月に利上げがありました。当時も2024年7月にドル円が161円台を記録しており、円安を意識して利上げをしたと映ります。

今年1月の利上げもトランプ政権発足後まだ間もなく、賃上げの継続性についても連合の集計が3月中旬であることから3月以降と見込まれていたわけですが、1月に利上げが行われました。こちらも年明け早々に158円台まで円安が進む状況で、日銀が利上げを急いだように見受けられます。

私は円が決して強くはないことからドル円相場は148~ 7円台では底堅く推移するとみており、相互関税が想定の範囲内に収まれば悪材料の出尽くし感から結構円安方向に動き、日銀が5月1日に利上げを決定するという見方をしていましたが、足元の状況を見ると、ここからかなり円安が再燃しない限り、日銀もかなり慎重に利上げの判断をせざるを得ないと思われます。利上げの時期は非常に見通しにくくなっています。

ドル円の動向は

ここから改めて、ドル円の動向を考えてみたいと思います。

図でまとめたのは2022年、2023年、2024年のドル円相場と日米の実質金利差とドル円をプロットしたものです。

現在の日米実質長期金利差はだいたい1.9%ですがこの水準に対応するドル円は、140円前後です。現在、146円台を回復していますが、株価の下落が続く内は株安・円高というアルゴリズムが働き、円高の動きが続く可能性を想定する必要があります。140円割れまでのドル安円高を頭に入れておいても良いと思います。

逆に株が下げ止まってくれば、円高も収まってくるでしょう。そういう意味では為替を見る上で株価、特に米国のS&P500の動きの与える影響が大きいとも思っています。

出所:内田氏

S&P500について説明する前に、株価が1株あたりの純利益(EPS)の何倍で成立しているのか、つまり株価をEPSと株価収益率(PER)の掛け算で考えて下さい。

たとえば、EPS10ドルのA社株が200ドルで取引されていた場合、PERは20倍です。このPERは、市場のセンチメントが強気か弱気か、といったものに影響を受けます。またEPSは今後の予想EPSを使うことが一般的です。

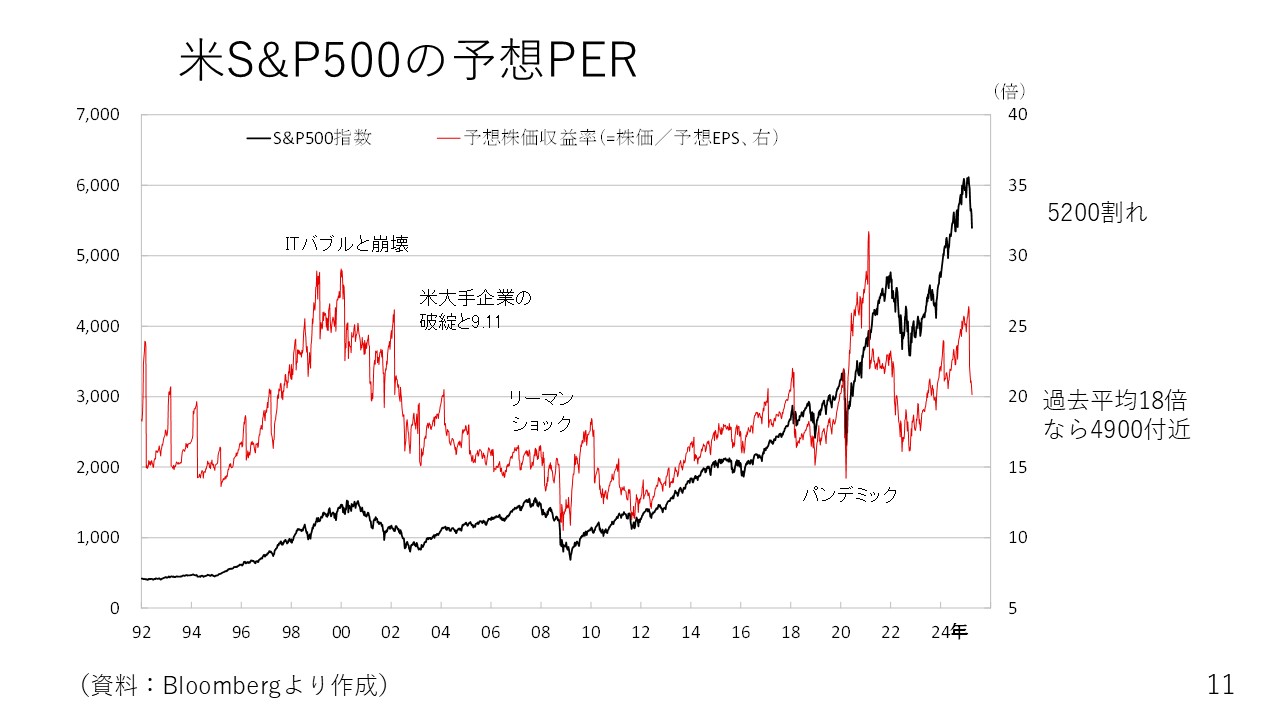

実際のS&P500と予想PERを見ますと現在、予想PERは20倍を少し割るくらいの水準です。一時期PERが25倍以上でしたからかなり割高感が是正されました。ただ、過去20年余りの平均は大体18倍ですからS&P500も4900割れまでもう一段安があってもおかしくないと思います。

その場合、ドル円も140円程度まで続落する可能性があり、頭に入れておいた方が良いでしょう。

相互関税のドル円への影響

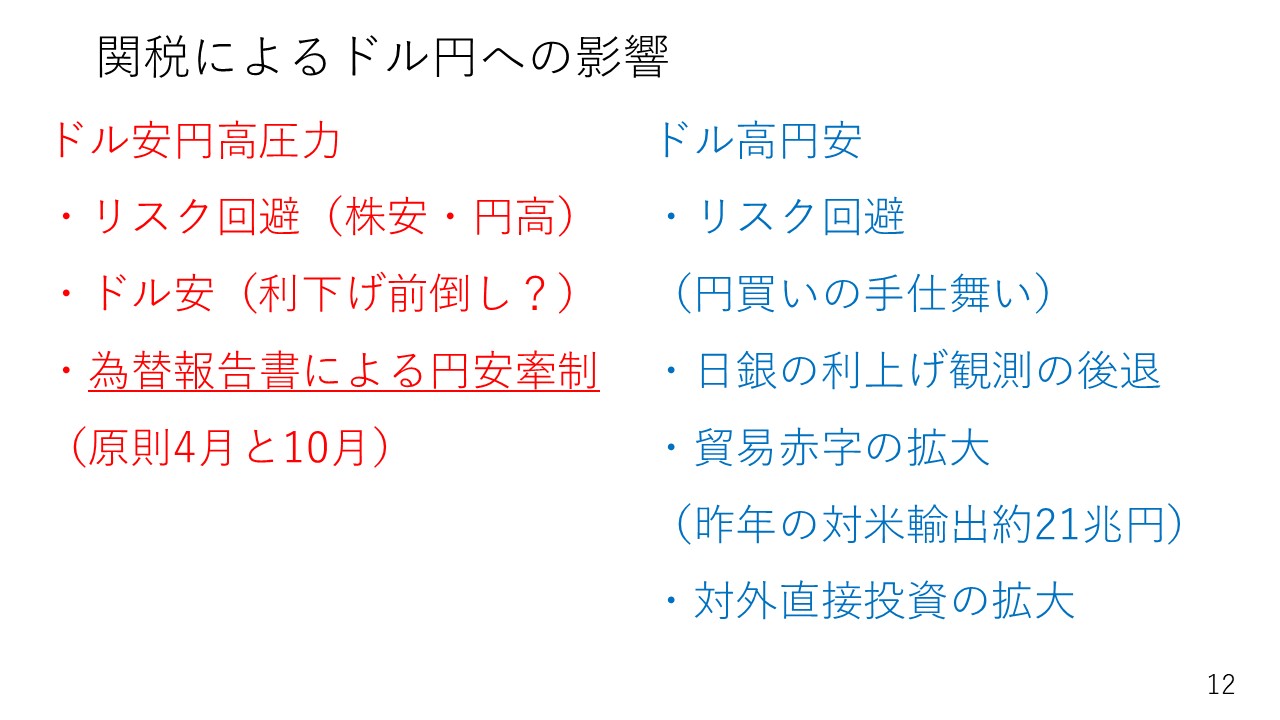

さて、改めて相互関税によるドル円への影響を考えてみた場合、ドル安円高圧力、ドル高円安圧力のどちらの影響もあると考えられます。

出所:内田氏

まず、相互関税によりリスク回避で株価が下がる場合、円高方向の材料となります。株安が続くと、為替市場では円買いの反応が出やすいからです。また、FRBの利上げ前倒しという話が出た場合もドルが下がることによって、ドル円が下がることは当然起こり得ます。それから為替報告書にも注目です。毎年4月と10月に公表されることになっており、円安牽制の有無に注目です。

一方、円安材料も少なくありません。まずリスク回避の動きは円安の材料にもなります。究極のリスク回避はポジションの手じまいだからです。いまだに投機筋は記録的な円ロングを持っており、リスク回避により円ロング取り崩しによる円売りが出る可能性があります。

それから、日銀の利上げ観測の後退も円安方向の材料になります。日本の貿易赤字が相互関税によって拡大することも円安の材料です。たとえば昨年、日本は米国に約21兆円輸出していますが、関税の影響で輸出が減少すれば、貿易赤字が拡大します。

また、関税を避けるために米国国内での生産力を高めることを狙った米国向けの直接投資が拡大する場合も、円安材料です。

実際、韓国の現代自動車が米国での投資を決定しており、スウェーデンのボルボも米国での生産力拡大のための投資を検討しています。

最後に、今後の注目材料を見ていきます。4月7日週は米国のCPI(消費者物価指数)が発表され、重要です。

今週、トランプ関税(相互関税)という悪い材料が出ましたが、言い方によっては悪材料が出尽くしたと言えなくもありません。そこで、今後期待される良い材料を2つ紹介します。

出所:内田氏

1つ目は米国の予算案です。予算案の成立期限は4月末です。ここでトランプ減税の延長や債務上限の引き上げが正式に決まれば、マーケットにとってはポジティブなニュースとなります。

もう一つがFRBの利下げ前倒しです。現在マーケットは4回の利下げを織り込んでいますが、利下げが前倒しになりますと一旦はドル安でしょう。ただ、その場合、株価の反発により、リスク回避の円買いとは逆のリスク選好の円売りが見込まれます。

特に、関税によってインフレが警戒される中での利下げは、インフレ期待の上昇を起こる可能性もあります。さらにトランプ減税が決まれば、財政拡張による悪い金利上昇も起こり得ます。FRBの利下げ前倒しは株安やドル安に歯止めをかける可能性があります。

但し、4月5日のパウエル議長の講演のポイントを確認しておくと、関税の影響によるインフレが警戒され、全体のトーンとしては引き続き利下げについて慎重に判断するというものでした。FRBの利下げについてはマーケットは現状、年4回の利下げを織り込んでいますが、パウエル議長の講演はそこまでのトーンではありませんでした。

来週は引き続き株安と円高に要注意ですが、一方で悪材料が出尽くしたという見方も出てくるかも知れません。1週間を通じて、ずるずると株が下がり、どんどん円高が進む状況にはならないと考えています。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト