「オルタナティブデータ」と呼ばれる非伝統的な情報を用いた資産運用の最新動向について、認知拡大や業界ルール整備などの活動を展開する、オルタナティブデータ推進協議会(JADAA)関係者によるリレーコラム。

今回はアクセスランキングスコアの投資への応用をテーマに、日経金融工学研究所の小川 芳紀氏に寄稿いただいた。

第13回「無形資産可視化データベースの活用 技術をめぐるヒトとカネの動きから投資機会を探る」はこちら。

はじめに

近年の機械学習の急速な発展に伴い、自然言語処理(Natural Language Processing)のファイナンス分野への活用が一段と進んでいます[1]。2022年9月のリレーコラムに弊社の鈴木がニュースのテキスト情報と市場のセンチメント予測に関する記事を投稿しました(https://al-in.jp/10039/)。そこではニュース記事に自然言語処理を適用した上で、ポジティブまたはネガティブを意味するセンチメントスコアを算出し、そのスコアがクロスセクションで見て株式のリターンへの予測力があるかどうかを検証しました。本稿ではそのニュースセンチメントスコアをもとに、さまざまなニュースの中から株価への影響がより強いものを抽出する方法を考えていきます。

もともとニュース記事に関しては次のような指摘が示されています。まずニュースは書き手次第であり、読み手(投資家)の興味・関心と必ずしも一致していない可能性があること、次にニュースのカバレッジが読み手(投資家)の関心をすべて網羅することは難しいという指摘です。もし投資家の興味や関心を示す代理変数をニュースセンチメントスコアと組み合わせることができれば、株価へのインパクトがより高い情報を抽出できるかもしれません。そこで本稿では投資家の興味・関心の代理変数としてQUICKのアクセスランキングデータを用いています。このデータはQUICKのプラットフォーム上で特定の銘柄へのアクセス頻度を集計したもので、アクセス数上位100銘柄の証券コードやその順位、ならびにアクセス率や騰落率などを提供するものとなっています。

[1] ファイナンス分野におけるオルタナティブデータの活用事例

Amen, S.(2018). Robo-news reader – Using machine-readable Bloomberg News to trade FX

Amen, S.(2016). Trading Anxiety. Retrieved from Investopedia

ニュースセンチメントスコアと

アクセスランキングスコアの合成方法

スコアを作成するにあたり、まずはそれぞれのスコアについて特徴を見ていきましょう。ニュースセンチメントスコアは、-50点から+50点の値をとり、値が大きい(小さい)ほどニュースが企業の将来の業績にポジティブ(ネガティブ)であることを示しています。アクセスランキングスコアについては、前営業日からのアクセス騰落率を用いています。その理由は、その時々で投資家がどういった銘柄に興味を示しているかをダイナミックに把握することができ、また常に多くの検索数がある銘柄と区別することができるためです。ニュースセンチメントスコアもアクセスランキングスコアも日次で算出されます。

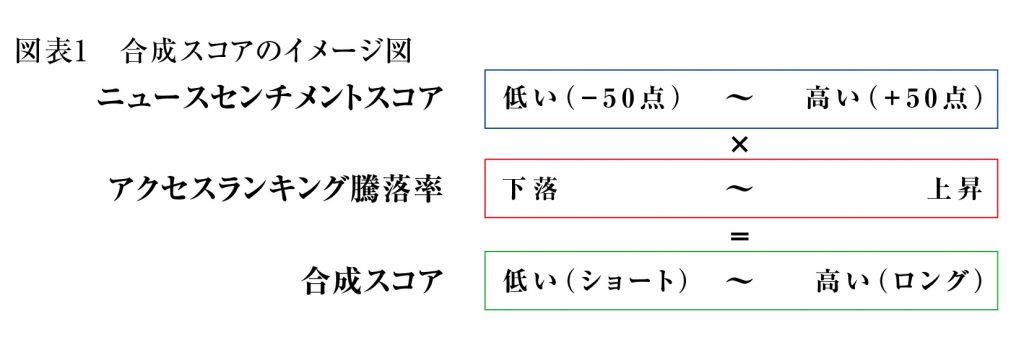

次に、これらのスコアの合成方法について考えていきましょう。今回は、理解を簡単にするために、単純にニュースセンチメントスコアにアクセスランキング騰落率を掛け合わせています。ニュースセンチメントスコアが高く、かつアクセスランキング騰落率も高ければポジティブなニュースに投資家の関心が伴っていると解釈できます。以下が合成スコアのイメージ図となります。

具体的な投資戦略としては、ニュースセンチメントスコアが低く、かつ前日からのアクセスランキング騰落率が上昇している銘柄はショート、ニュースセンチメントスコアが高く、かつ前日からのアクセスランキング騰落率が上昇している銘柄はロングといった戦略になります。

ニュースセンチメントスコアと

代表的なリスクファクターとの関係

スコアを作成するにあたり、まずはそれぞれのスコアについて特徴を見ていきましょう。ニュースセンチメン

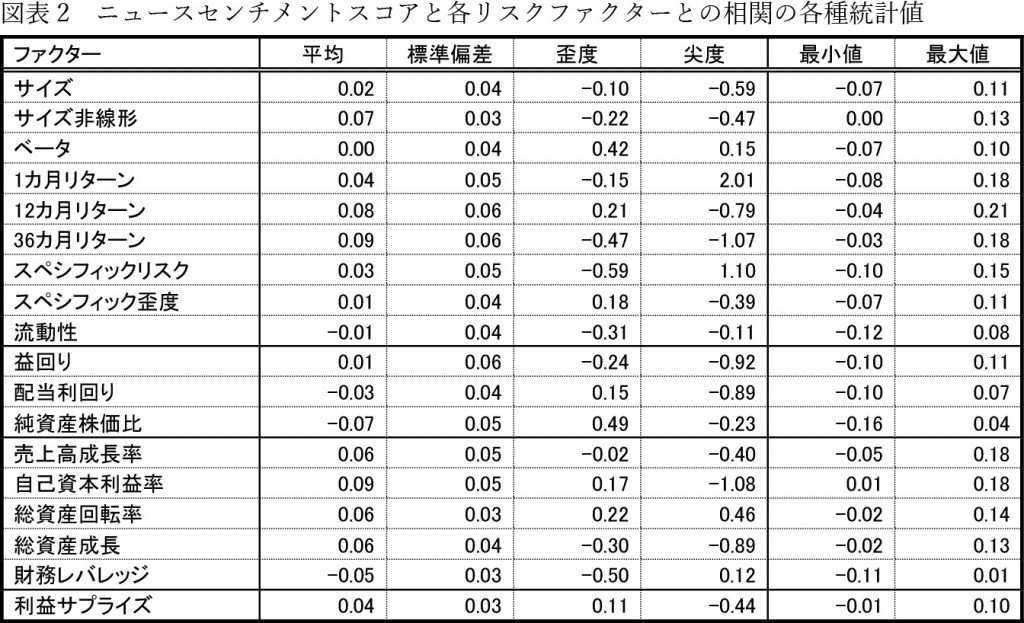

2022年9月の弊社鈴木の寄稿(https://al-in.jp/10039/)ではニュースセンチメントスコアは短期的に株式リターンへの予測力が比較的高いことを確認しています。しかし、このニュースセンチメントスコアは代表的な株式のリスクファクターで説明できてしまう可能性があります。そこで図表2では、月次ベースのニュースセンチメントスコアと代表的なリスクファクターとの相関2を示しています。なお、月次のニュースセンチメントスコアは日次のスコアを足し合わせています。

図表2は検証期間(2019年1月から2022年10月)のニュースセンチメントスコアと各リスクファクターとの相関に関する各種統計値を示しています。まず相関の平均を見てみるとニュースセンチメントスコアはどのリスクファクターとも相関がほぼないことがわかります。また相関の最小値、最大値をみても-0.12から+0.21の間にあり、検証期間を通して無相関に近い状況にあることが見てとれます。この結果からニュースセンチメントスコアは代表的なリスクファクターでは説明できない情報を含んでいることがわかります。

2 ファクターによっては非線形な関係にあること、また外れ値の影響が強く出てしまう可能性があることなどから今回はSpearmanの順位相関を用いています。

バックテストの結果は?

ここでは以下の条件で行ったバックテストの結果を示します。検証期間を2019年1月から2022年10月、ユニバースを日本に上場の全銘柄(含むREIT)、リバランスは日次とし、重みづけは等ウェイトとしています。今回の検証では取引コストは考慮していません。ニュースセンチメントスコアのみを用いた場合はスコアの上位10%をロング、下位10%をショートとし、合成スコアを用いた場合は合成スコアの上位60%をロング、下位40%をショートとしています。なお、保守的に検証を行うため、その日のスコアは翌日にならないと利用できないこととし、その日のスコアをもとに翌営業日の引けで取引をすることと仮定しています(実際はニュースセンチメントのデータの一部はその日に利用可能となります)。

図表3と図表4は、それぞれニュースセンチメントスコアを用いた場合と合成スコアを用いた場合のロング(図表中の「Long」)、ショート(図表中の「Short」)、ロング・ショート(図表中の「LS」)のパフォーマンス(リターンとリスクは年率換算したもの)を示しています。また比較のためにTOPIX(図表中の「TOPIX」)のパフォーマンスも記載しています。

まず、ニュースセンチメントスコアを用いた場合、保守的な仮定でのバックテストであったにもかかわらず良好なパフォーマンスを示しています。特に、ロング側に関する情報力が強いことが確認できます。ショート側についてはこの期間にTOPIXが年率で9.4%上昇していることもあり、ほぼ0%のリターンとなっています。しかしロング・ショートで見てみると分散効果が効き、ロングのみの時と比較し高リターン・低リスクの結果となり、リスク・リターン比も2.0を超える値となっています。

次に、ニュースセンチメントスコアにアクセスランキング騰落率を掛け合わせた合成スコアを用いた場合、ニュースセンチメントスコアのみの場合と比較すると、特にロング側でパフォーマンスが良くなっていることが確認できます。一方、ショート側ではややパフォーマンスが悪化しており、今回の検証期間においてはアクセスランキングスコアはロング側に関する情報力を強める効果があると言えます(この期間のマーケットが総じて上昇相場であったことが一因であると思われます)。

また、ロング・ショートで見た場合もパフォーマンスはよくなっていますが、リスクが上昇したことでリスク・リターン比は1.8ほどとやや悪化しています。これは、アクセスランキングスコアは上位100社のみしかデータがなく、合成スコアにすることで銘柄数がやや絞られてしまうため個別の要因が強く出ていると考えられます。

ファクター分析の新たな切り口

今回の検証ではニュースセンチメントスコアに、投資家の興味・関心の代理変数であるアクセスランキング騰落率を組み合わせることで、特にロングに関する情報力を高めることができました。また、ニュースセンチメントスコアは他の代表的なリスクファクターとの相関がほぼないことが確認され、伝統的なポートフォリオにニュースセンチメントスコアを組み込むことでより高い分散効果が得られる可能性も示唆されました。

今回はアクセスランキングスコアを用いましたが、その他のファクターを用いることでさらにニュースセンチメントスコアの株式リターンへの予測力を高められるかもしれません。例えば、信用残やストックレンディングに関するファクターを加えることでショート側に関する情報力を高められるかもしれません。また、今回はマーケットに関連するデータを用いていませんが、売買回転率や流動性ファクターなどをニュースセンチメントスコアに組み込むことで実際にニュースによって取引がどのように変化したかを考慮でき、ロング、ショートともに株式リターンへの予測力をあげることができるかもしれません。これらを今後の分析テーマの1つとしていきたいと思います。

さいごに

日経金融工学研究所は、これまでリスクマネジメントのリーディングカンパニーとして培ってきた分析技術を活かして、機関投資家の皆様の投資判断をサポートするために、2021年3月に「SMACOM」というサービスをリリースしました。オルタナティブデータを用いたニュースセンチメントやアクセスランキングに関連するスコアから、伝統的な財務やマーケットデータを用いたクオンツスコア(バリュースコア、クオリティスコア、モメンタムスコア、コンポジットスコア)まで幅広いスコアを提供しております。さらに、当社が開発した不正会計モデルを用いた財務の信憑性を評価する会計裁量スコア、1年後のデフォルトを予測する信用スコア、将来の格付の変動を予測する格付変動スコアなど、リスクに焦点を置いたスコアも配信しています。現在も複数のスコアを開発しており、お客様にとってより興味深いスコアを配信できるように日々努力しております。ご興味がある場合は、お気軽にお問い合わせください。

「SMACOM」に関する留意事項はこちら

(https://www.ftri.co.jp/product/smacom/jp?modal=disclaimer)

小川 芳紀

日経金融工学研究所 主任研究員