安定インカムを求める投資家の間で、近年不動産を中心としたリアルアセットへの投資が進んできたが、足もとのコロナ禍によって稼働が落ち込んだり、賃料が下落したりしたケースも少なくない。そうした中にあって、相対的に良好なパフォ-マンスを発揮しているセクターが「トリプルネットリース」だ。

不動産とリアルアセットに特化したグローバルのキャピタルアドバイザリーファームHodes Weill & Associatesのバイスプレジデントで、海外不動産業界に詳しい中村佳子氏に、トリプルネットリースの仕組みと投資妙味を聞いた。

――はじめに、トリプルネットリースとはどんな不動産を指すのか教えて下さい。

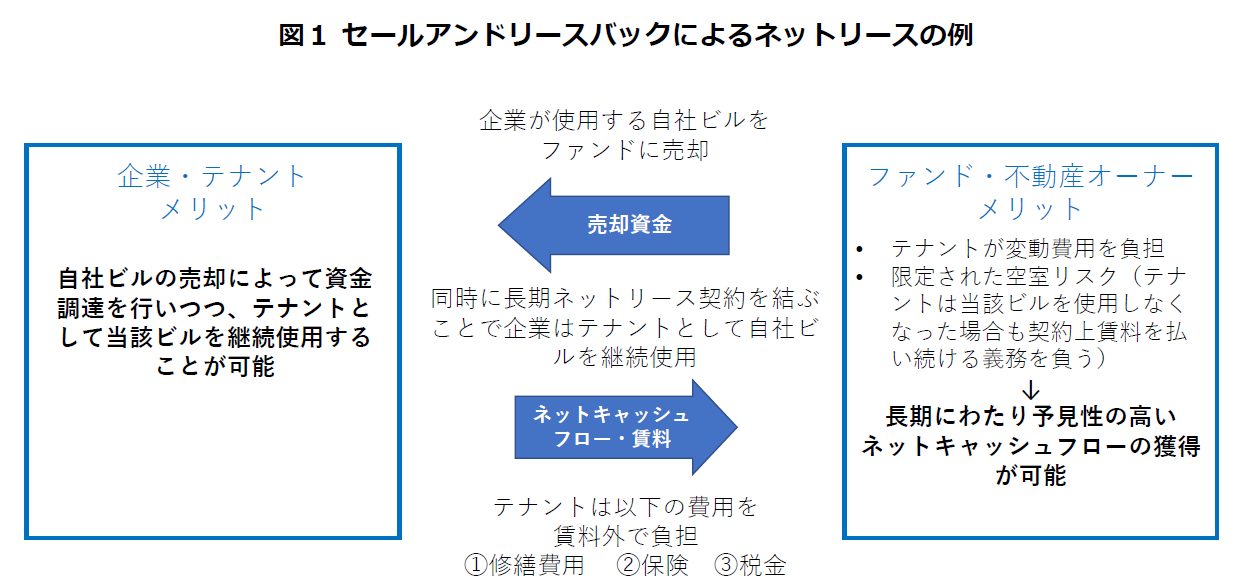

まず、ネットリースとは、テナントが賃料の他に不動産の運営費用や資本的支出を負担する契約のことで、テナントの費用負担度合いに応じて、ダブルネットリース、トリプルネットリースと呼称が変わります。中でもトリプルネットリースは、通常不動産オーナーが負担する修繕費用、保険、税金などといった多くの費用をテナントが負担するリース契約です

ネットリース契約は、企業が自社物件を外部のファンドや投資家に売却した後に、テナントとして賃借する「セールアンドリースバック」を通じて多く組成されています。これは、テナントには自社ビル等の不動産を使い続けながら売却によって資金調達が行えるメリットがあります。

一方、不動産を購入した側のメリットとしては、リース期間が長期となるケースが多い、テナントが当該不動産を使用しなくなっても契約上賃料を支払い続ける義務がある、変動費用はテナントが負担する、などが挙げられます。これにより、長期にわたり予見性の高いネネットキャッシュフローの獲得が可能となります(図1)。

――日本ではあまり聞いたことがない契約形態ですが、海外では一般的なのでしょうか。

ネットリース契約を結ぶ不動産は欧米を中心に普及しており、米国の2020年における商業用不動産取引全体に占めるネットリース取引の割合は14.7%*でした。欧米企業においては、一般的に、資本効率化に対する意識が高いこと、デットやエクイティと並んでネットリースを活用した資金調達が相対的に普及していること、投資家からの旺盛な需要などが背景として挙げられます。

*CBRE Research, Real Capital Analytics Q1 2021

――トリプルネットリースの不動産が増えることで、投資家がアクセスできる機会も増えているのですか。

不動産投資家からの安全資産や安定イールドに対する需要、企業の資金調達手段としてのニーズ等を背景に、上場REIT、私募ファンドのどちらにおいても、ネットリース不動産は近年存在感を増しています。

例えば、米国の上場REIT市場において、2006年時点のネットリースREITは9銘柄、時価総額約10億ドル、市場全体に占めるシェアは2%でしたが、2021年には21銘柄、約1440億ドル、シェア9%にまで拡大しました。

セクターについては、オフィス、インダストリアル(物流)、リテール(小売)がネットリースにおける主なサブセクターの構成で、さらにリテールセクターはスーパーマーケット、薬局、ガソリンスタンド&コンビニなどの業種を中心に構成されています。

私募ファンドにおいても、米国を中心に、また欧州においてもネットリース特化型戦略が普及しています。昨年における米国のネットリースの平均キャップレートは6.2%**とコア不動産よりも相対的に高いイールドの獲得が可能で、かつ安定性を兼ね備えたネットリース私募ファンドへの関心が高まっています。

**CBRE Research 2021年Q1時点

――トリプルネットリースがパフォーマンスに与える影響について、詳しく教えて下さい。

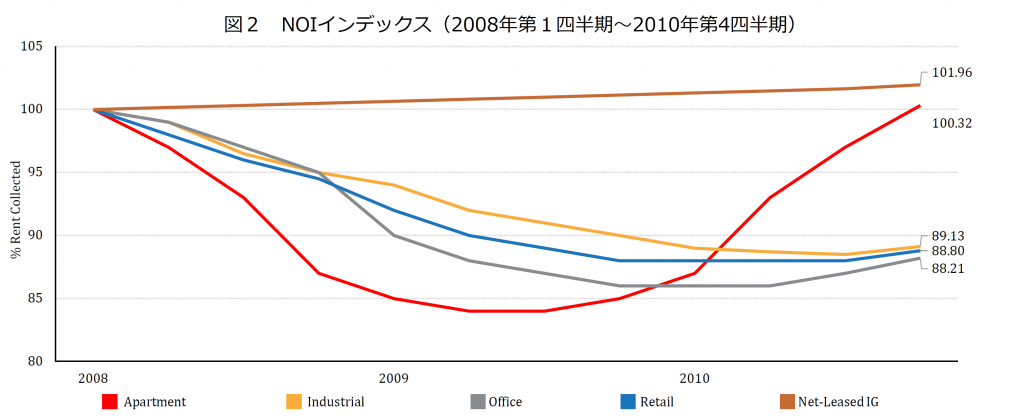

世界金融危機時の各サブセクターにおけるNOI (ネットオペレーションインカム=賃料収入-諸経費)について四半期ベースの変化を見ると、オフィス、アパートメント(住宅)、インダストリアル等のサブセクターは、稼働率の低下や賃料の下落によってNOIが大きく影響を受けた一方、長期に渡る契約キャッシュフローが裏付けとなるネットリースのNOIは安定していました(図2)。

参照:CoStart Research & Data

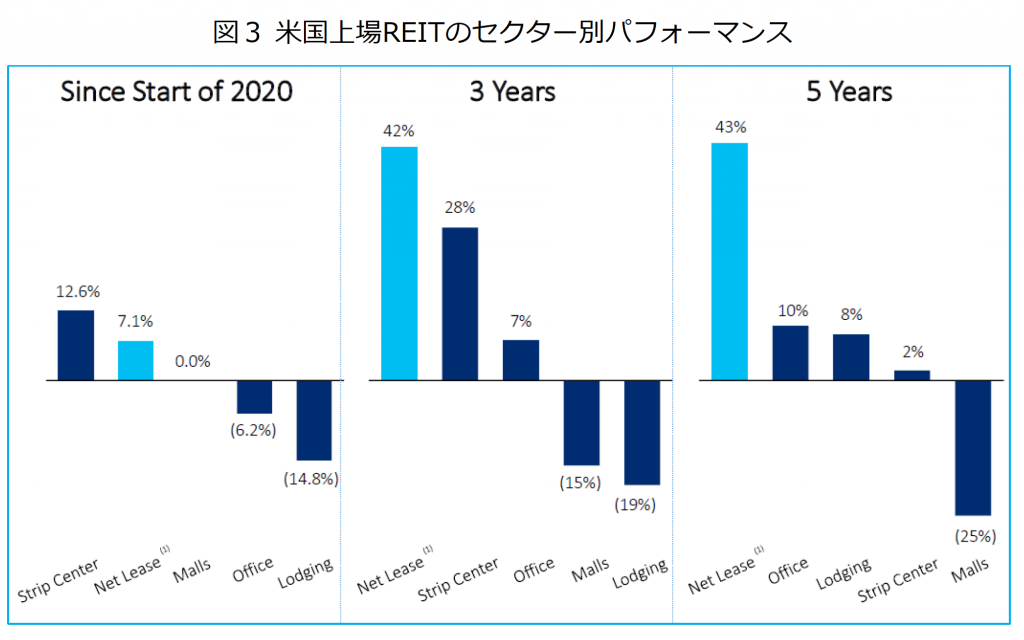

よってネットリースは、各不動産サイクルを通して安定したパフォーマンスが期待できると考えられます。コロナ禍を含む期間の上場REITのパフォーマンスを見ると、他のサブセクターをアウトパフォームする結果となりました(図3)。足元の金利上昇局面では、上場REITはボラタイルな動きとなる可能性があります。一方で、私募ファンドにおいては、短期的な市場変動の影響を受けにくく、ネットリースが持つ長期の契約キャッシュフローという性質の恩恵をより享受しやすいと考えられます。

参照:マーケットデータ、米国上場REIT市場、2021年10月7日時点

――最後に、トリプルネットリース不動産特有の留意点などはありますか。

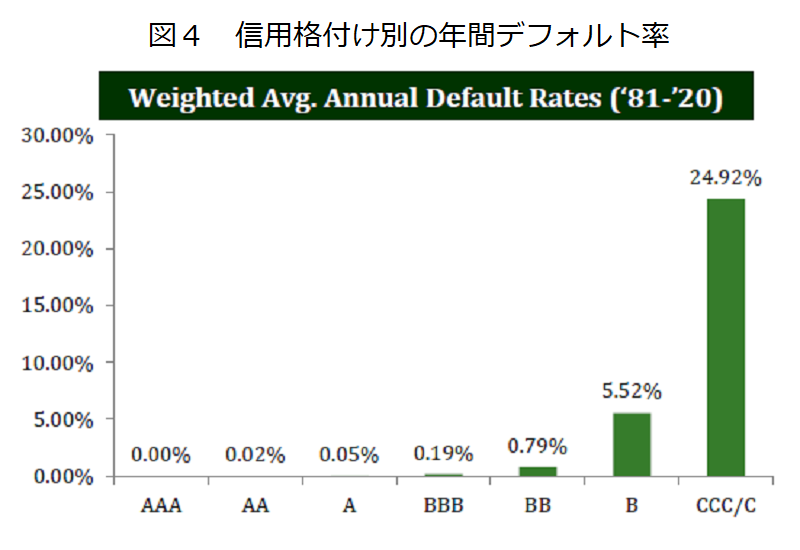

ネットリースにおいては、テナントのクレジット評価が非常に重要です。ネットリースの投資案件はシングルテナントとなることが多く、複数テナントを有する一般的な不動産投資を比較し、テナントのクレジット評価がより重要な要素となります。

図4は信用格付け別の年間のデフォルト率を示していますが、投資適格と非適格の境目となるBBBとBBを比較すると、BBBのデフォルト率0.19%に対し、BBのデフォルト率は0.79%とその差に4倍もの開きがあります。

参照:Standard & Poor’s 2020 Annual Global Corporate Default Study And Rating Transactions. 7 April 2019.

米国上場REIT市場を見ると投資適格に特化したネットリースREITがその他のネットリースREITのパフォーマンスを上回る傾向が見られるなど、リスク管理の観点に加えてパフォーマンスという観点からもクレジット評価がネットリース投資における重要なプロセスだと考えられます。

また、投資家の視点では、マネージャーのソーシング能力を見極めることも重要です。セールスアンドリースバックは企業側からみると財務戦略・資金調達手段の一つと言えます。そのため、マネージャーがブローカーに依存することなくテナント企業とリレーションシップを持ち、独自にソーシングできる能力があるかどうかが、成功のカギを握ります。

その他の会員登録不要で閲覧可能な記事

債券運用の巨人「PIMCO」の眼に映る、5年先の未来

変革をもたらす「3つのトレンド」とは?

サステナブルファイナンス論壇ウォッチ 第1回

EUで導入された「SFDR」とは何か?

リレーコラム データサイエンスの新地平

~オルタナティブデータ活用最前線~

第1回 オルタナティブデータの基礎知識