リレーコラム データサイエンスの新地平

~オルタナティブデータ活用最前線~

第13回 無形資産可視化データベースの活用

技術をめぐるヒトとカネの動きから投資機会を探る

「オルタナティブデータ」と呼ばれる非伝統的な情報を用いた資産運用の最新動向について、認知拡大や業界ルール整備などの活動を展開する、オルタナティブデータ推進協議会(JADAA)関係者によるリレーコラム。

今回は特許や研究論文、科学研究費、スタートアップ企業などの多様な情報を活用して無形資産を可視化する取り組みについて、アスタミューゼ株式会社の石川洵哉氏に寄稿いただいた。

第12回「オルタナティブデータ推進協議会の人材育成に向けての取り組み」はこちら。

テクノロジーは業界の枠組みを超え、人々の生活を変えていく

われわれが迎えようとしている未来は、あらゆる業界、場面において、テクノロジーが生活を変えていく、というのは想像がつくと思います。脱炭素化の加速、新型コロナウイルス対策といった社会課題においても、その解決には技術が鍵を握ります。

注目されるのは、「人々がより幸せな生活を送れるように」という提供価値を起点として、専門性や業界を超えた技術の進化となっている点です。技術を単独で、あるいは特定の領域内で評価するのではなく、社会にもたらす複合的な影響を考慮する必要があります。

運用の現場においても、企業価値を見ていくには技術に関する知見が必要との認識が広がっているようです。ただし専門家に意見を聞いても、特定の技術に関して知ることはできても、技術を取り巻く将来のストーリーを描くのは難しいというのが実情でしょう。

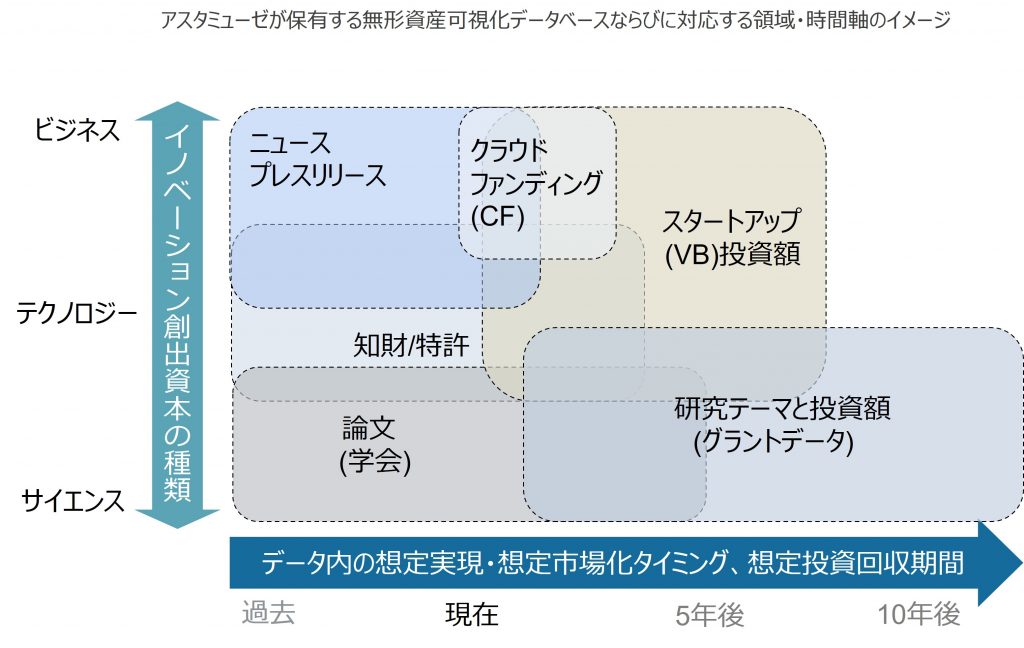

世界193カ国、約7億件のデータベースから未来の技術の動きを見つける

そこでアスタミューゼでは、データドリブンで技術の未来を探るという取り組みをしています。具体的には、特許や論文、グラント(科学研究費)、スタートアップの情報など、世界193カ国、約7億件のデータベースを有し、これらの情報を組み合わせることで幅広いイノベーションの領域と、広い時間軸を捉えることができます。われわれはこれを「無形資産可視化データベース」と呼んでいます。

ビジネスの前段階を捉えたい場合は、クラウドファンディング(CF)のデータが参考になります。CFの多くは対象となる研究開発が未着手である段階で資金を募ります。どのような発想および提案が、どれだけの規模の資金を調達しているか、また誰が応援しているのか、などから潜在的な需要が見えます。

さらに5~20年後に実現する可能性のあるテーマを知りたければグラントデータからアプローチします。グラントとは、社会的意義が大きいとされる研究に対して配賦される助成金です。日本では科学研究費助成事業(科研費)などと呼ばれています。このような公的研究資金の多くは、論文や特許になる前の研究提案に対して配賦されます。どの大学のどの先生がどんな発想でいくら調達しているか、今どの段階まで研究が進んでいて、次のステップの課題は何か、いつの完成を目指しているか、などがわかります。まだ存在していない未来の技術の方向性や達成年代がうかがえるため、非常に重要な情報です。企業の中長期的な競争力に影響する特許はスコア化して活用

データの中で最もカバー範囲が広い特許データについては、スコア化して活用しています。特許は原則として20年間独占排他権を持ちますので、競争力のある特許は企業のサステナビリティの内部的要素として評価できます。また、特許は平均して10年程度保有されますので、企業の業績や競争優位性の源泉を評価するうえで十分な時系列データが捕捉できます。また研究開発投資の中間成果としての側面も持っています。

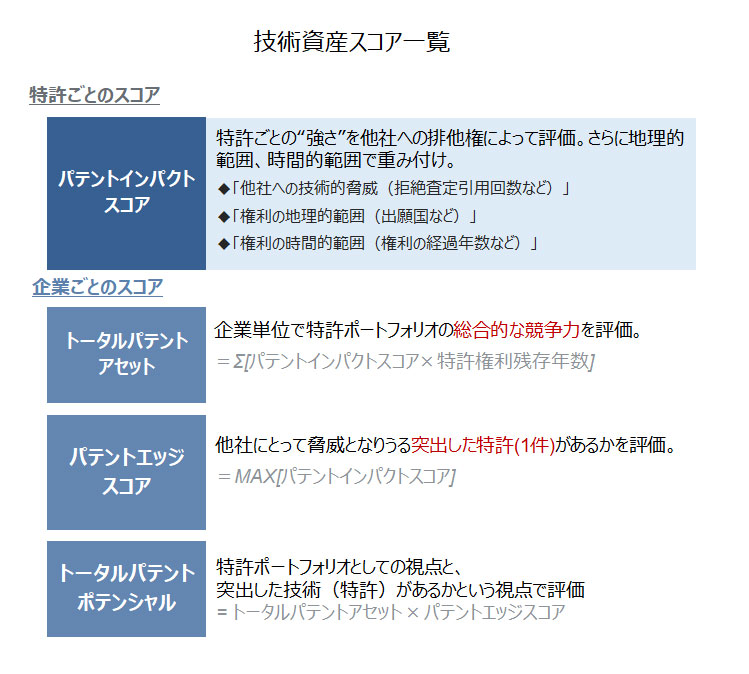

当社において「技術資産スコア」と呼んでいる特許スコアラインアップをご紹介します。まず、特許ごとの「強さ」を評価するスコアを「パテントインパクトスコア」と呼んでいます。他社への排他権を軸として、さらに地理的な権利範囲、権利の時間的な残存期間、経済規模などによって重み付けしています。

特徴的なのは、経済規模、具体的にはGDPによって重みづけをしている点です。例えば米国と新興国では経済の成熟度が異なるため、特許の価値にも差が出ます。また損害賠償額のような財務インパクトも国や地域によって大幅に異なります。これらをスコアに加味しています。

その上で、企業ごとに評価をまとめます。スコアとしては、総合的な競争力を計る「トータルパテントアセット」、競合他社に対して大きな脅威となりうる突出した特許があるかどうかという「パテントエッジスコア」、両者の掛け合わせで算出する「トータルパテントポテンシャル」などがあり、活用シーンに応じて最適なスコアを活用します。

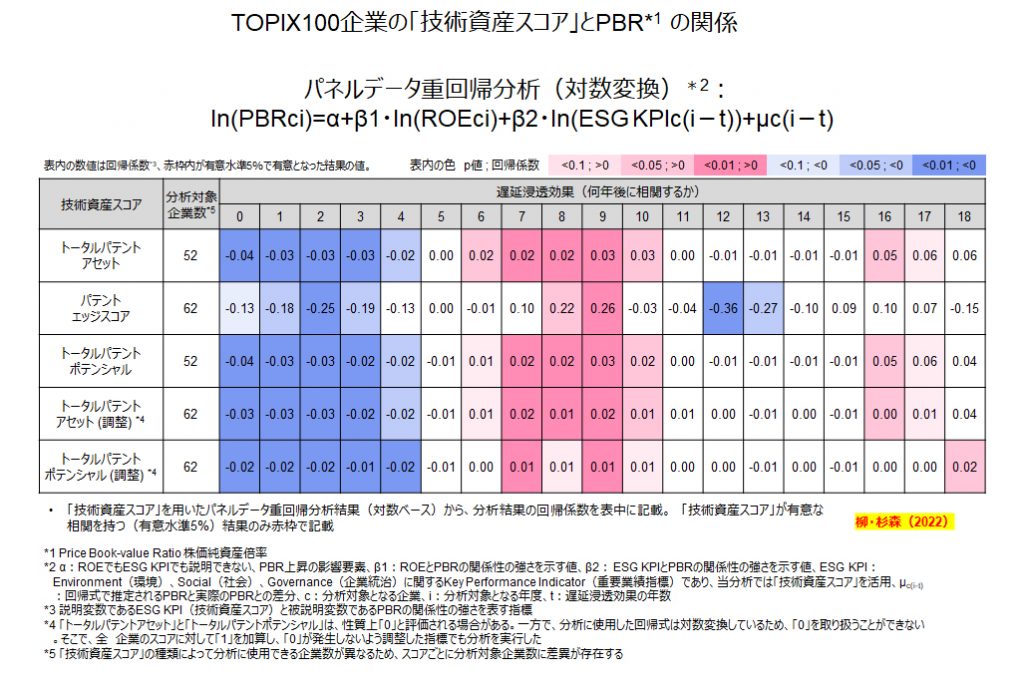

このスコアの有効性を確認するため、TOPIX100銘柄企業に対し、当該スコアを知的資本の代替変数として用いた分析を実施しました※。パネルデータの重回帰分析を実行したところ、すべてのスコアについて6〜10年経過後のPBR(株価純資産倍率)と正の相関を持つことが確認されました。競争力の高い知的資本を保有する企業は、将来的に企業価値が向上する傾向にあることがわかりました。

企業の研究開発投資、技術資産への投資は中長期的に企業価値を高めることが数値としても可視化されたと言えます。

※知的資本のPBRへの遅延浸透効果:「アスタミューゼスコア」と「柳モデル」の応用

専門家の知見とデータを組み合わせて有望成長領域を定義し、社会への影響を分析可能に

では「どの技術が、いつ、どのようなイノベーションを起こすのか」といった問いに答えるためには、技術に関する膨大なデータをどのように扱えばいいでしょうか。バラバラな技術情報だけがあっても、社会への影響を測るのは難しいことは容易に想像ができます。

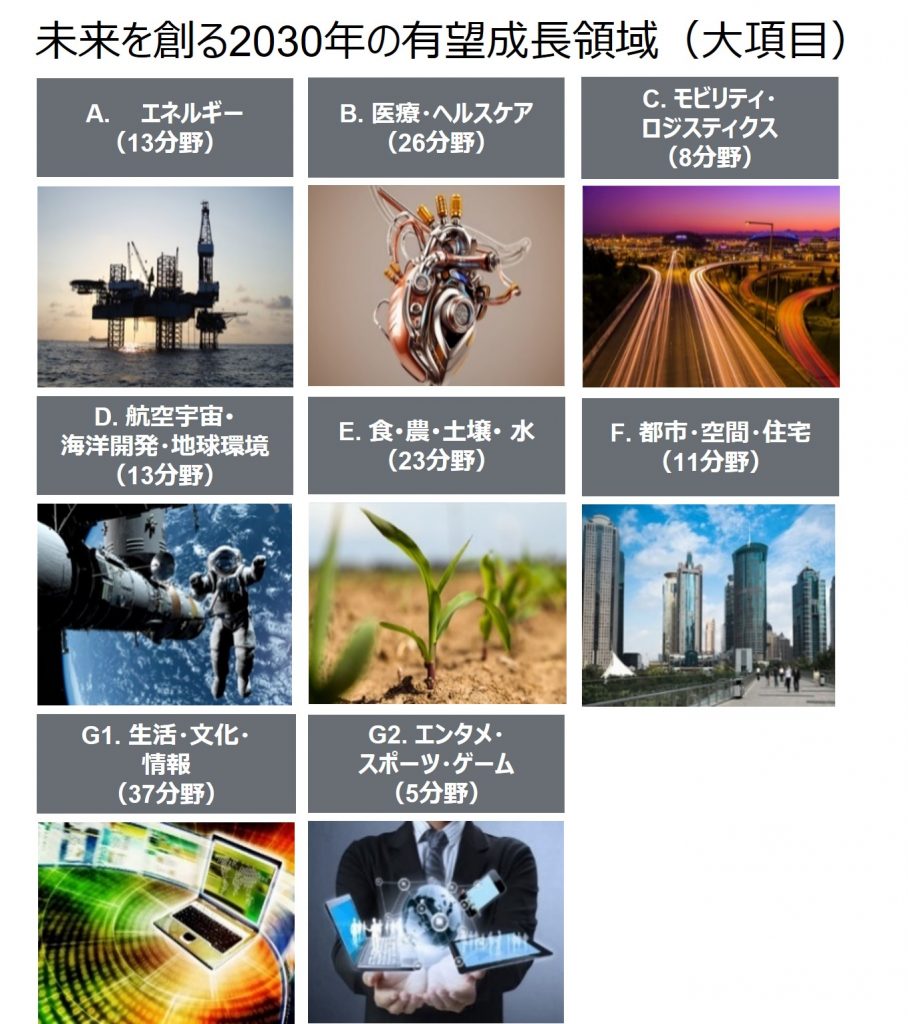

そこで当社では、無形資産可視化データベースから導き出された結果に、さまざまなバックグラウンドを持つ専門家の知見を加え、有望成長領域を定義しています。それぞれの技術情報に領域のタグ付けをすることで、分析に活用しています。

有望成長領域は今後10~20年のスパンで大きく成長が見込める技術や事業領域、基礎研究を抽出し、さらに、すでに実用化され、大きな経済効果を生み出しながら進化を続けている最新技術やサービスを加味して策定しています。現状、136の分野別の事業領域と40の汎用的な技術領域から構成されています。この分類は研究開発動向やビジネス動向の変化によって、年1回、定義式の見直しや分類テーマの差し替え、市場の追加などを行っています。また、有望成長領域と同様に、社会課題を起点としたもの、脱炭素技術を起点としたものなど現在注目が集まっているさまざまなテーマについて、領域を定義しています。

※有望成長領域136各項目はこちら

※有望成長領域に基づいた未来予測は書籍「2060 未来創造の白地図 ~人類史上最高にエキサイティングな冒険が始まる」(川口伸明著、技術評論社)を参照

技術資産スコアや領域定義をファンド組成などに活用

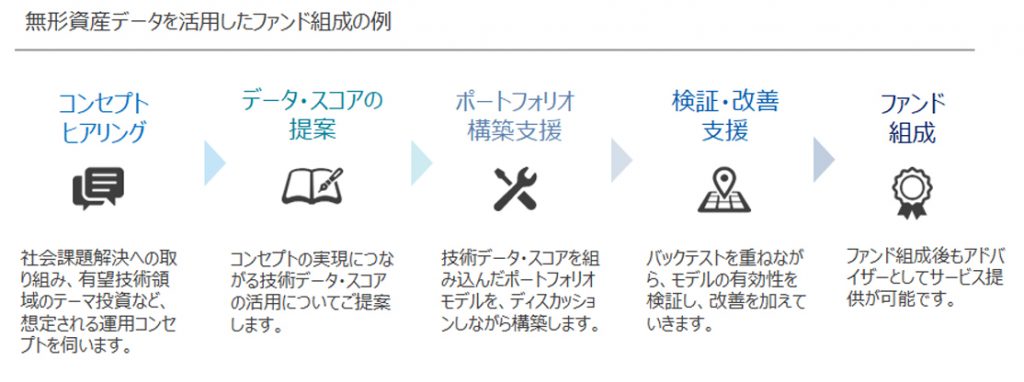

上述の技術資産スコア、技術領域の定義の活用シーンの1つとして、ファンド組成が挙げられます。例えば、あるテーマにおいて高い技術力を持つ企業に投資するファンド、社会課題解決に資する企業に投資するファンド、など多様な切り口が考えられます。

運用プロセスの構築にあたっては、まず想定するファンドコンセプトに応じて、評価対象とするユニバース(地域・銘柄数・時間軸等)を設定します。その上で、業種特性、バリューチェーン上の立ち位置、領域のモメンタム・ハイプサイクル推定などを考慮し、銘柄選定の基準等についてすり合わせを実施します。領域ごとに銘柄評価の方法を決め、運用プロセスとして構築していきます。さらにバックテストを重ねながらモデルの有効性を検証し、改善していきます。

他にも、リサーチ部門において技術力を評価軸に加える取り組みや、技術動向をふまえたディスクローズ、企業の無形資産を加味した分析に基づくエンゲージメント、インパクト評価といった場面において活用されています。

非財務情報の活用をもっと進めたい、企業の無形資産可視化を実現したい、技術動向を加味した投資活動をしたいなどのニーズをお持ちの方々は、ぜひアスタミューゼまでお気軽にご相談いただければと思います。

石川 洵哉

アスタミューゼ株式会社 イノベーション投資事業本部 本部長