コロナ禍で低金利に拍車がかかる中、プライベートアセットを中心にオルタナティブ投資の存在感がこれまで以上に増している。一方で、人気の高いプライベートアセットに資金流入が続くなど、一部の資産ではバリュエーションの高まりを指摘する声もある。オルタナティブ資産においても、さらなる投資対象の拡大を検討すべき時が来ているのかもしれない。

そこで本シリーズでは、国内投資家にはまだ普及していないニッチな投資対象を「フロンティアアセット」と定義し、その特徴について紹介していく。シリーズ第1回は農地・森林投資を取り上げ、リスク・リターンの特性や収益源泉、投資の留意点などについて、大和ファンド・コンサルティングの森田浩平氏にレクチャーしてもらった。

はじめに、農地・森林投資といった場合に、運用会社はどのようなプロセスで投資家にリターンを提供しているかを見ていきます。

日本の状況を考えると、農業や林業では投資家に収益を還元できるほど高いリターンをイメージしにくいかもしれませんが、海外ではこれらの分野においてもすでに数十年のトラックレコードがあり、新たな技術を投入して創意工夫を凝らすことで効率的に生産し、安定した収益を生み出しています。

農地投資と森林投資のそれぞれについて、基本的な内容を見ていきましょう。

【農地投資】

農地投資は1990年代に米国で始まったとされ、投資対象となる地域は米国やオーストラリア、カナダなどが中心です。育てる作物は一年生作物(小麦、トウモロコシなどの穀物類)と多年生作物(果樹・ナッツ類)に分けられ、それぞれ収益源泉が異なります。

一年生作物については運用会社が保有する栽培用農地をテナント(農業事業者)に貸し出し、テナントから受け取るリース料が収益の源泉となります。テナントは農業法人であるため、イメージとしては不動産投資に近いと言えるでしょう。

一年生作物はブランド化による付加価値の向上が難しいため、他品種との差別化の余地はほとんどない半面、常に高い需要に支えられているのが特徴です。そこで栽培・収穫・販売をテナント側に請け負ってもらい、運用会社としては農地リース料の確保に注力していくわけです。これにより収穫高の増減や価格変動に左右されず、安定的なインカム・リターンを享受できます。

一方、多年生作物はワイン用のブドウに象徴されるように、品種や産地などによって付加価値が変化するブランド作物が中心です。こうした作物のマーケティング活動を入念に行うことで高い付加価値をつけることができ、作物の売却益が収益の源泉につながります。

とはいえ、育てた作物をそのまま売るだけで安定的な収益を確保し続けることは容易ではありません。そこで、中間加工会社や卸会社と作物の長期固定価格買取契約を結び、毎年同じ固定価格で一定量販売する取り決めを行って、収益の安定化を図っています。このようにマーケティングや販売戦略を綿密に練ることで、多年生作物においても各マネジャーは長期にわたって安定的かつ高位なリターンの獲得を目指しているのです。

【森林投資】

森林投資は農地投資よりも機関投資家の参入が早く、1980年代に市場が誕生しました。米国、オーストラリア、カナダ、チリ、ニュージーランドなどが主な投資対象地域で、リターンの源泉は、魅力的な森林地の取得および生育した木材の販売はもとより、キャンプなどレジャー用地としてのリース料、CO2排出権の取引など多岐にわたっています。

樹木は、成長すればするほど製品としての価値が高まっていくのが特徴です。樹齢の若い木の用途は紙や包装用チップなどに限られますが、そこから育てば角材としての利用もでき、さらに年月を重ねて伐期になれば、より大きな建築用資材として使えるようになるなど、用途・価値を高められるのです(図1)。

また、運用会社による森林投資においては規模の経済の効果を高めやすく、効率性・生産性を最大化できることに強みがあると言えます。例えば、すでに保有している森林地に隣接している土地をポートフォリオに組み入れれ、少ないコストでより広範な森林の管理ができるようになりますし、近隣にパルプ工場、製紙企業、輸出企業などがあれば、輸送費を抑えた買取契約の締結も可能になるでしょう。こうした点を考慮に入れながら、優良な森林地

をポートフォリオに組み入れることで、各マネジャーはリターンの向上を図っているのです。

投資対象としての農地・森林の魅力やリターン特性は?

投資家としては、農地・森林投資のリスクやリターンの水準がどの程度なのかも重要なポイントでしょう。

農地・森林投資にも他のプライベート資産と同様にベンチマークインデックスが存在し、その代表が「NCREIFインデックス」です。1995年から2019年を参照期間としてインデックスのリスク・リターン水準をプロットすると、図2のようになります。

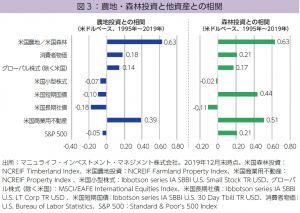

また他資産との相関については比較的低位に収まっており、中には逆相関を示すものもあります(図3)。実需に支えられた資産クラスであるため、金融市場とは距離を置いた値動きをするのがその要因と言えるでしょう。

また農地投資も森林投資も、扱っているのは生活必需性の高い生産物であり、コロナ禍に伴う景気低迷のインパクトも低位であると考えられます。ただしリーマン・ショック後には、米国の住宅市場の低迷を受けて森林投資のリターンがマイナスとなった時期もあり、いかなる時も需要が旺盛というわけではありません。

日本ではまだなじみの薄い農地・森林投資ですが、グローバルで見ると北米、欧州の年金基金や保険、財団などの長期投資家が中心となって資金を投じています。不動産やインフラといったプライベートアセットの次なる分散投資先として、あるいはCO2の吸収に注目したESG投資の観点でも注目されているわけです。ちなみに最近は国内でも関心が高まりつつあり、すでに年金や大学から受託している運用会社もあるようです*。

ここには気をつけておきたい農地・森林投資のリスク

想定される主なリスク要因としては、山火事や悪天候、豊作・凶作など収穫高の変動、およびそれに伴う作物価格の変動が挙げられます。特に自然災害は予知できるものではなく、実際に起きた後でないと被害状況の把握は容易ではありません。

また水資源が豊富な日本では想定しにくい意外なリスクとして、水源の使用に関する規制変更リスクも存在します。2020年に米カリフォルニア州で、水源の保全を目的とした水道料金の値上げが決定し、栽培コストの上昇が嫌気されて農地価格の下落につながったこともありました。

一方でリスク低減策について見ていくと、まず農地投資では各国が農業保険の制度を整備しており、自然災害による影響を一定程度抑制することが可能になっています。また一年生作物の栽培用農地に関しては、そのリース料がインカム・リターンの源泉であるため、毎年の収穫高の増減による影響は低位と言えるでしょう。

多年生作物の栽培用農地においても、先述のとおり収穫物の一定割合に関しては中間加工会社や卸会社との間で長期固定価格買取契約を締結しているため、毎年の収穫高や作物価格の変動による影響を低減できます。

森林投資では、伐採時期を選ぶことで価格変動を回避するという手段もあります。市場価格が低迷している時には伐採を延期することが可能で、しかも樹木が成長すれば木材としての価値は高まります。

農地も森林も生活必需品を生み出しているため、景気動向との相関が低位でありながら安定的なリターンが期待できる点や、金融市場に収益源泉を求めないため、株式や債券などの伝統的資産とは低相関か無相関で分散効果が発揮される点などは、投資家にとっての魅力と言えるのではないでしょうか。

またESG投資が注目される昨今、経済的なリターンもさることながら、社会的なリターンにも貢献できる運用であることも見逃せないポイントです。農地・森林投資はさらなる分散の一手として、十分に検討の余地がある資産クラスと言えるでしょう。

* 編集部注:弊誌実施の「年金プロダクト需給調査」の結果を見ても、国内企業年金ですでに数基金が投資を開始している。

<div=”btn-box”>第2回 転換社債を読む

森田 浩平氏

大和ファンド・コンサルティング ファンド調査部 シニアアナリスト

ピックアップ

-

Web限定 企業年金 法律・制度 資産運用立国

藤原延介のアセマネインサイト ◎新NISAの拡大とともに期待される確定拠出年金市場

-

Web限定 企業年金 資産運用立国 金融庁

金融庁の“エース”今泉氏が語る、「運用立国」で年金運営を支える金融機関に求められる対応とは?

-

Web限定 寄稿 市場見通し

米国経済 Deep Insight 第4回「もしトラ」巡る最重要争点に 深刻化する不法移民問題

-

Web限定 寄稿 資産運用時事コラム

連載 小倉邦彦の資産運用時事コラム(特別編)第13回 ”モーサテ”でおなじみ 高千穂大学・内田稔教授に聞く各国金融政策と「もしトラ」で波乱含みの2024年金融市場の展望

よく見られている記事ランキング

-

金融庁の“エース”今泉氏が語る、「運用立国」で年金運営を支える金融機関に求められる対応とは?

Web限定 企業年金 資産運用立国 金融庁 -

米国経済 Deep Insight 第4回「もしトラ」巡る最重要争点に 深刻化する不法移民問題

Web限定 寄稿 市場見通し -

連載 小倉邦彦の資産運用時事コラム(特別編)第13回 ”モーサテ”でおなじみ 高千穂大学・内田稔教授に聞く各国金融政策と「もしトラ」で波乱含みの2024年金融市場の展望

Web限定 寄稿 資産運用時事コラム -

エコノミストに聞く! グローバル金融市場の展望と 2024年度の注目点

Web限定 セミナーレポート 市場見通し -

新任常務理事のための年金運用基礎講座

-

連載 小倉邦彦の資産運用時事コラム第9回 フォローの風に乗るプライベートデットの最新動向を探る後編:ダイレクトレンディングに関する井戸端会議 ~ 最新動向を議論する

Web限定 寄稿 資産運用時事コラム -

連載 新任常務理事のための年金運用基礎講座第8回 オルタナティブ投資 【後編】~低流動のプライベートアセット投資~

Web限定 寄稿 新任常務理事のための年金運用基礎講座 -

連載 プライベートアセットが「ぐっと身近」になる基礎知識

第4回 資産クラス編③「プライベートデット」Web限定 プライベートアセット プライベートデット 企業年金 -

地域金融機関から注目集める新ソリューション「OCIO」とは何か?

Web限定 金融法人 -

低金利がもたらした運用難の歴史企業年金と歩む一般勘定の行方

一般勘定 企業年金 特集