PART.2 ニューノーマルを見据えた不動産投資ケーススタディ

不動産市場のトレンドを受けた投資機会は、これまで伝統的セクターへの投資が中心であった国内機関投資家にとって、まだ馴染みがないものも多い。PART2では、実際に運用を手掛ける国内外の運用会社に、自らがコロナ禍後に有望だと考える投資機会を解説してもらった。

米国不動産の中でもニッチセクターへの投資を2005年から開始し、その地位を確立してきたハリソン・ストリート。そんな同社がかねて注目してきたのが、メディカル・オフィスやライフサイエンス施設といったヘルスケアセクターだ。景気変動の影響を受けづらく、世界金融危機やコロナショックの中でも底堅い値動きを見せて脚光を浴びたこれらの特徴を探ろう。

まずはメディカル・オフィスだが、米国では広く普及している医療施設の形態で、複数のクリニックや調剤薬局が集積している建物だ。基本的には外来専門で入院や手術などの機能は備えておらず、比較的安価に医療サービスを提供し、総合病院の補完的な役割を果たしている。

とは言え、一定水準の医療設備を整える必要はあるため、賃貸借契約期間は10年程度と長期にわたることが一般的。同社が投資する物件の稼働率も90%を維持しており、安定したインカムを獲得している。「メディカル・オフィスの中でも、例えばがん治療の有力な医療機関をテナントとしているような、先進的な医療を提供し外来患者の需要が堅調な施設に特に注目しています」と同社ディレクターのジェームス・チョイ氏は語る。

ハリソン・ストリート

ディレクター

ジェームス・チョイ 氏

続いてライフサイエンス施設だが、これは新薬やワクチンの開発などを行うための研究や実験、演算処置を行う施設で、高度で最先端の設備が要求される。オペレーションに高い専門性が必要になること、および主要都市の開発余地が少ないことから、参入障壁は高く供給は限定的だ。一方で、テナントの賃貸需要は強く供給を上回る状況である。

「この不動産の中でも、生命科学に多くの研究資金を投じるマサチューセッツ工科大学が隣接している施設は、魅力的な投資対象です」とチョイ氏は強調する。大学の卒業生や大学教員が、テナントである製薬会社などと協働して研究開発に臨みやすいことから、ニーズが高いためである。

両者に共通する特徴として、入居後もテナント側に多額の設備投資が必要になることが挙げられる。コロナ禍でもほとんど退去がなく安定しているのは、テナント自体の信用力はもちろん、物件に対して多くの設備や機材を投資しており簡単には移転できないから。そのため、自然と契約期間が長期化するうえオーナー側の交渉力も高くなり、賃料も魅力的な水準になる。

「米国ではここ十数年で外来患者の数が大きく伸びていますし、医療費の90%を占める慢性疾患に対する治療薬の開発期待も大きいです。高齢化が進んだ米国の人口動態に支えられ、景気循環の影響を受けにくいこともこのセクターの特徴です。また、コロナ禍においてオフィスや商業施設に比べて下落が抑制されたという点では、一般的なコア不動産とも分散効果があるといえるでしょう」とチョイ氏は語る。

なお、これらの物件はどちらも専門性が高く地域の事情にも精通していなければならないため、いかに優秀な管理会社に現場を仕切ってもらうかが重要になる。全米各地でそれぞれの地域に合った業者を確保する必要性があるため、関係者や業界内でのリレーション構築は必須だ。そして、そこにはこのセクターに早くから注目して経験を積んできた同社の知見も活かされ、高い付加価値を生み出す源泉にもなるのだ。

米国の上場REITではヘルスケアセクターのウェイトが15%程度を占めており、市場規模は5000億ドルに及ぶ。上場REITで一定程度普及が進んだ結果、機関投資家の間でも認知度が徐々に高まってきている。同社の戦略は高齢者住宅を含むヘルスケアセクターに加えて、学生向け住宅やセルフストレージも対象としている。日本の投資家からもこれらのセクターへの投資需要は高まっており、同社の運用商品を取り扱う野村アセットマネジメントや野村不動産投資顧問を通じてすでに複数の国内年金や金融機関からの受託があるようだ。

高齢化が進む米国の需要を捉えて成長を遂げるヘルスケアセクターは、従来のコア型不動産からの分散としても有望な投資対象となりそうだ。

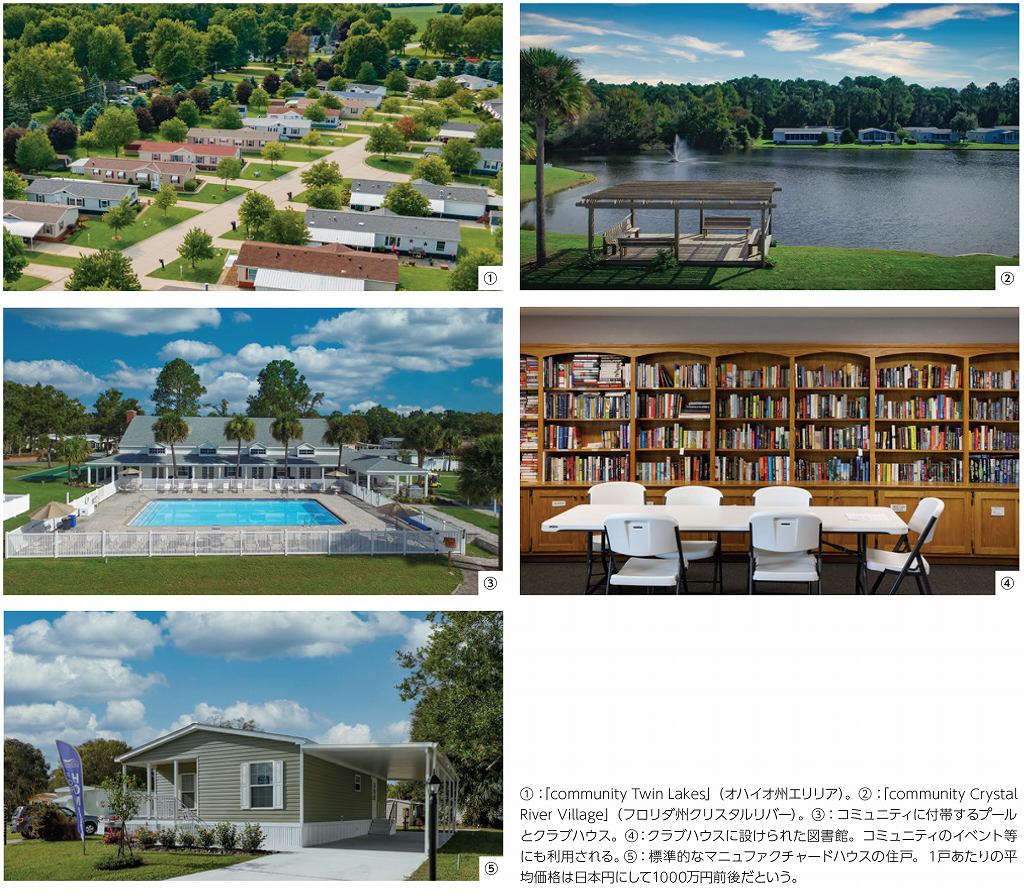

プルデンシャルグループの不動産運用部門として世界第2位の運用資産残高を誇り、エクイティ、デット両面で多様な戦略を運用するPGIMリアルエステート。同社が今注目する投資機会が、米国のマニュファクチャードハウジングだ。

オーナーが区画された土地と各種共用施設を準備し、居住者は賃借した土地に自ら購入した住宅を建設するという仕組みに基づき、オーナーは土地と共用施設の使用料にあたる賃料を受け取ることができる。最大の特徴は、マニュファクチャード(製造された)という名前が示すとおり、工場で事前に組み立てられた住宅を使用すること。これにより居住者は建築の初期コストを一般的な戸建住宅と比べて2割程度削減できる。加えて、充実した共用施設とそれらを介した住民同士のコミュニティに魅力を感じる居住者も多く、戸建てと集合住宅のハイブリッドとも呼べる住宅形態だ。

近年のマニュファクチャードハウジングの動向について、PGIMジャパンで不動産担当チーフ・プロダクト・スペシャリストの有村政基氏は次のように説明する。「リーマンショック以降、米国では賃貸住宅の供給が進みましたが、それらはハイエンドな集合住宅が中心でした。そして都市部に高所得者層が移住した結果、賃料水準と住宅価格の高騰を引き起こし、中間所得者層が住める住宅が減少しています。こうした理由から郊外のマニュファクチャードハウジングの需要が高まっています」。

PGIMジャパン

グローバル資産運用部

不動産担当チーフ・プロダクト・スペシャリスト

有村 政基 氏

PGIMリアルエステートの投資対象は、マニュファクチャードハウジングの中でも特に大規模のコミュニティで、同社のコア戦略が投資する案件には400世帯を超えるものもある。また、工場で生産された住宅と言っても、1戸あたりの平均面積は100 ~ 150㎡と広く、安全性や住宅性能も戸建て住宅と遜色ない水準だ。コミュニティにはクラブハウスやテニスコート、図書館などが共用設備として付随するほか、敷地内に湖や広大な緑地が設けられるケースもあるそうだ。

さらに同社では居住者をシニア世代に絞ることで、投資対象としての安定性を高めている。「米国のシニア世代では、子どもが独立すると家を売却するケースが大半です。彼らは退職金や年金、株式投資などで資金にも余裕があるので、景気変動に対する耐性が高く、老後を同世代のコミュニティで過ごそうと考えるため、賃借期間も非常に長いという特徴があります」(有村氏)。住宅の維持管理を居住者自らが行うため、オーナーサイドの資本的支出や管理費用が抑えられるのもポイントで、通常の集合住宅よりも50bp程度上乗せしたリターンが期待できるという。

一方、魅力あるコミュニティの維持が居住者の満足度、ひいては賃料に直結するため、通常の集合住宅と比較するとオペレーターの手腕が問われるアセットとなっている。同社の場合、コミュニティ運営に長けたパートナー企業と合弁で運営会社を設立するなどして、日々のオペレーションを進めている。

現在米国では新築戸建の8~9%をマニュファクチャードハウジングが占め、5万ものコミュニティが存在するとされるが、機関投資家の目線に叶う大規模なコミュニティとなると、その数は限られる。供給が少ない理由は、大規模になるほど適合する立地が見つからないこと、そして安定稼働までに時間がかかるためだ。「通常の集合住宅ならば竣工から1年半ほどで安定稼働し始めますが、大規模なマニュファクチャードハウジングでは数年かかるケースも珍しくありません。インカムの安定性が高い半面、大規模でアメニティが充実したコミュニティの供給は少ないため、賃料水準も上昇基調にあります」(前出の川瀬氏)。

シニア人口の増加や住宅価格の高騰といった米国の不動産ファンダメンタルズを追い風に、今後ますます需要が高まる投資機会と言えそうだ。

英国発祥で現在はドバイに本拠を置くGSAは、世界で唯一の学生寮特化型グローバル戦略を手掛ける運用会社である。この戦略の投資対象はPBSA(Purpose BuiltStudent Accommodation)と呼ばれる学生寮の用途に特化した専用施設で、GSAは世界9カ国でPBSAを運営するリーディングカンパニーとして知られている。そんな同社が2018年、日本での不動産運用に強みをもつスターアジアグループと共同で立ち上げた第一号案件が、東京都文京区の「白山ハウス」だ。

スターアジア・マネジメント・ジャパンでヘッドオブストラテジックイニシアチブスを務める岩崎拓氏は、世界の学生寮市場における東京の重要性を次のように説明する。「日本は少子化が進んでいますが、大学進学率は高く、学生数で見れば世界屈指です。国を挙げて大学の国際競争力を高める取り組みも進んでおり、留学生の数は過去40年間にわたり2桁成長が続いています。それにも関わらず、学生の住居に関する選択肢が限られるのが現状です」。

スターアジア・マネジメント・ジャパン・リミテッド東京支店

ヘッドオブストラテジック イニシアチブス

岩崎 拓 氏

1990年代の英国で生まれたPBSAは、海外大学生のニーズやライフスタイルを色濃く反映しており、充実した共用設備とコミュニティ、運営スタッフによるサポート、海外留学生の入居のしやすさといった点で、従来の学生寮や一般のアパート・マンションとは一線を画するものだ。

その設計思想は白山ハウスにも存分に取り入れられている。共用設備として1階にシアタールームやミーティングルーム、屋上にバーベキューも可能な庭園スペースを備えるほか、各フロアに大型のキッチンとリビングを設け、学生間のコミュニケーションを促進する。ソフト面では海外留学生の利用を踏まえ、GSAが契約から入居までをワンストップで行い、申込みから2週間程度で受け入れが可能だ。また、施設の運営は留学経験をもつ日本人と外国人のスタッフが行い、9カ国語に対応する。

「私たちの役割は、親元を離れ、まだ社会経験が少ない学生の成長を『促す』ことです。東京は日本人学生、欧米からの留学生、中国・アジアからの留学生の3つが重なる、世界でもとりわけユニークな市場です。言葉や文化の壁が学生に与える影響を深く理解し、いろいろな国籍の人たちに対応できる体制を作る。その上で国内外から集まる学生のニーズを先読みして、手助けしてあげることが付加価値を生み出します」(岩崎氏)。

投資家の目線でも、PBSAにはユニークな特性がある。国内投資家にグローバル学生寮運用戦略を提供するTORANOTEC投信投資顧問の取締役チーフ・インベストメント・オフィサー、佐藤素行氏は、「欧米の学生寮は景気変動と無相関に近いという特徴があります。欧米では不景気になると、大学で学び直してスキルアップを図る人が多いためです」と説明する。また、地域性がはっきりと現れるセクターでもあり、コロナ禍による人流の停止で、留学生が多い日本と豪州のPBSAの稼働率は低下したが、自国の学生が多い米国と英国では稼働にほとんど影響は出なかったという。

「PBSAは地域によって学生の層や収益構造が異なるため、とりわけグローバル分散が重要なセクターと言えます。ただ、白山ハウスは面積あたりの収益率が一般の賃貸住宅よりも遥かに高いため、収益面ではコロナ禍のマイナスの影響を抑えることができています」(佐藤氏)。

TORANOTEC投信投資顧問

取締役 チーフ・インベストメント・オフィサー

佐藤 素行 氏

目先では渡航制限やビザの停止で留学生の動きは止まっているが、国連の推計によれば、世界の高等教育入学者数は2015年の2億1200万人から2030年には3億3200万人に増加する見通しだ。そうした中、学生がさまざまな経験を積む貴重な場でもあるPBSAには景気変動に負けない根強い需要が生まれると予想される。

「コロナ禍によって私たち自身が『学んだ』こともたくさんあります」と話す岩崎氏。今後はニューノーマルに対応したPBSA運営のノウハウが蓄積された段階で、日本での展開を積極化させていく方針だ。

グローバルな債券投資家として名を馳せるPIMCOは、不動産の分野でもパブリック、プライベートを問わず1800億ドル超を運用するメインプレーヤーの一角だ。昨年アリアンツ・リアルエステートを傘下に収め、世界最大級の商業用不動産投資のプラットフォームを持つ同社の不動産投資チームが関心を寄せているのが、トランジショナル・ローンだ。

トランジショナル・ローンとは、不動産の設備の老朽化に伴う改装やテナントの入れ替えなどで一時的に賃料収入が見込めなくなる際に、一時的な資金を提供することだ。不動産では定期的に改装などを実施して賃料の上昇を図るが、一時的にキャッシュフローが減少するこの過程をトランジションと呼び、その際のつなぎ融資として捉えることができるだろう。当セクターの市場規模は米国で毎年約1000億ドルのペースで拡大している。

トランジショナル・ローンの出し手はこれまで銀行が主体だったが、世界金融危機を契機に規制が強化されたことで融資が難しくなった。供給に制限がかかる中で、代わりの資金の出し手としてアセットマネジャーが参入し、新たに投資家から資金が流入するようになった。

こうした市場を取り巻く環境変化に加えて、コロナ禍によっても当分野にさまざまな変化がもたらされた。米国の不動産価格は一時10 ~ 15%低下したが、2021年1-3月期には底を打って徐々に回復している。前出のチェン氏は、続けて次のように語る。

「新型コロナウイルスの感染拡大によって市場には2つの変化が訪れました。1つ目は、ローンの借り換え需要が今後5年間で約2兆ドルに達すると推計されるにも関わらず、貸し手の多くは融資に慎重な姿勢を見せたこと。2つ目は、ホテルでは収入が低下するなど物件のファンダメンタルズに負の影響を与えたことです。借り手からすると資金へのアクセス性が低下した一方で、柔軟性をもったファイナンスへのニーズが高まったため、魅力的な投資機会が訪れています」

コロナ禍の影響はセクターごとに異なり、集合住宅や物流施設ではポジティブに、オフィスは若干の向かい風を受け、ホテルと小売りには厳しい環境が続く。同社のトランジショナル・ローンは幅広いセクターを対象とするが、現在は不況にあるホテルセクターであっても中長期的にはネガティブな影響を受けていないと判断していることから、投資に至るケースもあるという。

実際に、経済活動が再開するアフターコロナを見据えてカリフォルニア州の高級ホテルの改装を計画するデベロッパーに対してファイナンスを昨年実行している。「不動産価値や事業計画は申し分ないにもかかわらず、資金の出し手が限定的だったため、迅速に案件を組成することができました。コロナ禍で物件のキャッシュフローがマイナスに落ち込む中でも、金利の支払いに対してあらかじめコベナンツに盛り込むことで安定したインカムを得ることが可能です」とチェン氏は語る。

当然、こうした投資には膨大な取引が行われる不動産市場の中から投資妙味のある案件をいかに選別するかという分析力やマーケットへアクセスする力が問われる。また、投資対象とする不動産の分析に加えて入居している企業の調査も同時に行い、クレジットリスクに関しても十分に考慮する必要がある。

最後にチェン氏は、トランジショナル・ローンの今後の見通しを語った。「現在の投資環境は2つの側面から非常に魅力的だと捉えています。1つ目は不動産市況が底を打って上昇しているため、物件のキャッシュフローも同様に回復が想定されることです。2つ目は取引そのものが活発化しているため、投資機会自体も増えることが予想されることです。特に、不動産のプライシングは非常に魅力的で、他の資産と比べても価格はそこまで上昇していません。引き続き良好な投資機会に恵まれるでしょう」。

ここまでに紹介した投資事例は米国が多かったが、実際、新しいセクターへの投資は米国で顕著で、それぞれに特化した上場REITなども存在する。

しかし、投資対象の拡大は日本でも着実に進行している話だ。JLLの内藤氏は、「ここに来て日本で広がっているのがデータセンターへの投資です。外資系ファンドが投資を活発化させているほか、国内不動産会社がオペレーターとして自ら開発を行い、傘下のREITに組み入れる動きもあります。また、ライフサイエンス施設も産学官の連携によって、研究施設だけでなく、研究者が長期滞在できるホテルを備えた大規模な開発が行われるなど、注目に値するセクターです」と語る。

C&Wの鈴木氏も新たな投資対象の目玉としてデータセンターを上げるが、日本の場合、今後の供給が頭打ちになる可能性も指摘している。「国内における大規模データセンターの開発は2017年頃から事例が増え始め、今ではほとんどの投資家が興味を抱いています。特にハイパースケール型と呼ばれる大規模データセンター施設では、テナント需要も旺盛です。しかし、その稼働を賄えるほどのファイバー回線や大規模電源を供給できる用地は国内では限られますし、テナントの候補も非常に限定されるので、実際には取得が難しいセクターであることも事実です。さらに電力使用量が多いということは、環境への負荷が高いことを意味します。したがって、物流施設ほどの市場規模を構築するにはかなりの時間を要するため、引き続き希少な投資機会となっていくでしょう」。

なお、日本や米国では伝統的セクターの一角を占める住宅だが、欧州や他のアジア地域では「住宅を借りる」というライフスタイルが浸透していなかったり、機関投資家にとって適格な投資と見なされてこなかったため、比較的新しいセクターと見なされている。そこに近年の都市化という大きなトレンドが加わり、住宅セクターへの投資が活発化している。