新型コロナウイルス感染拡大の収束が見通せない中、社会全体が感染対策を前提とした新しい生活様式へと移行し、今ではそれがニューノーマルとして定着しつつある。

世界経済もパンデミックの初期には混乱が見られたものの、すでに落ち着きを取り戻し、コロナ禍前には終盤に例えられた経済サイクルが、再び拡大期に入ったと指摘する声もある。

この状況で不動産市場にも再び資金が戻りつつあるが、人々の生活との関係性が深い資産とされる不動産では、ニューノーマルへの移行を受けて、ある大きな動きが加速している。それは、「不動産市場の構造変化」と「投資対象の拡大」だ。

本特集では、コロナ禍後の不動産市場で一層注目を集めるこの2つの動きを考察するとともに、トレンドに合致した最先端の投資機会も紹介。ニューノーマル下での不動産投資のあり方を探っていく。

PART.1コロナ禍で加速した不動産市場のトレンドを追う

新型コロナウイルスの感染拡大から1年半が経過し、資本市場は落ち着きを取り戻している。不動産も例外ではなく、投資は再び活発化の兆しを見せているが、ニューノーマルへの移行にともない、いくつか注目すべきポイントもある。PART1では、コロナ禍を挟んだ不動産市場の動向を整理する。

コロナ禍が不動産市場の構造的な変化を加速させた

コロナ禍は経済や人々の生活に大きな影響を与えた。行動制限やリモートワークの普及、大規模なワクチン接種など、これまで経験しなかったことが次々に起きている。

こうした新しい生活様式への移行は、社会、経済や人々の暮らしに少なからず混乱をもたらしているが、それらと密接な関わりをもつ不動産投資市場では、コロナ禍はいまのところ冷静に受け止められている。なぜなら、コロナ禍は不動産市場に劇的なパラダイム・シフトをもたらしたわけではなく、以前から進行していた構造的な変化、つまりトレンドを加速させた出来事と捉えられているからだ。

そこで、まずはコロナ禍以前の不動産市場でどのようなトレンドが起きていたのかを整理してみよう。

最も多く指摘されるのは、eコマースの進展だろう。これにより、小売店などリアルな商業施設は勢いを失い、代わって物流施設の人気が高まっていた。この変化は人々の日常生活上でも顕著になっており、コロナ禍が起こるはるか前から実感していた読者も多いはずだ。

住宅セクターも以前から投資家の資金を集めていた。これは景気の過熱とともに不動産サイクルの下降局面も意識されていた中で、住宅が持つディフェンシブな特性が評価されたこともあるが、同時に、大都市への継続的な人口流入という大きな流れを受けた投資機会と言える。また、海外では最新設備などを備えた住宅の供給が少なかったことや、日本ではアベノミクス下による好景気と活発な新規開発も後押したことなどによって、賃料の上昇が起きていたことも投資家を引きつける一因となった。

日本人にとって新しい生活様式の代名詞であるリモートワークも、すでに米国ではフレキシブル・ワークという概念で進行していた。米国の総合不動産サービス会社クッシュマン・アンド・ウェイクフィールド(以下、C&W)の調査によれば、2019年の時点で、米国のAクラスオフィス需要の69%を郊外の物件が占めていたという。

同社日本法人のヘッド・オブ・リサーチ・アンド・コンサルティングとして国内不動産市場を分析する鈴木英晃氏は「この背景にあるのは、都市部にハブとなる本社を確保して、従業員が通いやすい場所にサテライトオフィスを設ける『ハブ・アンド・スポーク』と呼ばれるオフィスの考え方です。これにより従業員は自宅でもオフィスでもフレキシブルに働くことができます。日本はこれまで都心部への選好が根強かったのですが、働き方の柔軟性がさらに重視されるようになったことで、今後はハブ・アンド・スポークの概念が広まっていく可能性が高いです。その際は郊外オフィス需要の増加のほか、コワーキングなどの第三者が提供するフレックス・オフィスも選ばれていくと考えています」と話している。

クッシュマン・アンド・ウェイクフィールド

ヘッド・オブ・リサーチ・アンド・コンサルティング

鈴木 英晃 氏

パンデミックでセクター間格差は一層拡大

こうした不動産市場で起こっていたトレンドが、パンデミックによって一層加速したというのが、今回話を聞いた不動産のプロフェッショナルたちに共通する見解だ。

世界屈指の資産運用会社PIMCOのエグゼクティブ・バイス・プレジデントで米国商業用不動産部門の共同統括責任者を務めるデビン・チェン氏は、コロナ禍の後、各セクターのテナントの間で何が起こっていたのか、次のように振り返っている。「パンデミックによって商取引におけるeコマースの割合が増加したため、物流施設のテナント需要は旺盛で稼働は堅調に推移しました。住宅も同様で、財政出動による家計の下支えが奏功して、高稼働が続いています。一方、テナントの賃料や稼働率が大幅に減少したのが、小売店とオフィスです」。

PIMCO

エグゼクティブ・バイス・プレジデント

米国商業用不動産 共同統括責任者

デビン・チェン 氏

このようなセクター間で広がった優劣は、コロナ禍前に起きていた変化と一致する。そしてこの状況は、不動産の売買にも影響を与えたようだ。

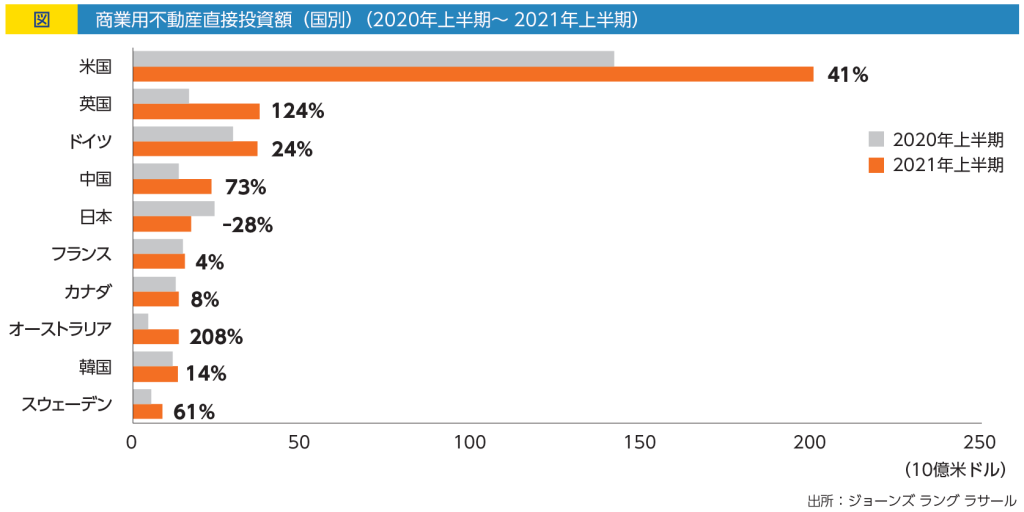

米国の不動産総合サービス会社ジョーンズ ラング ラサール(以下、JLL)でリサーチディレクターを務める内藤康二氏は、コロナ禍以降の世界の不動産売買動向について、「当社の調査では、2021年上半期の不動産取引額は前年比で米国は+41%、英国では+124%、その他のユーロ圏でもプラスに転じました(図)。概ね世界の不動産取引は底を打ったと言えます。日本だけが減少しているのは、2020年上半期に大型の取引が行われた反動です」と振り返り、こう続ける。

「取引額が増えた要因として、世界的に住宅と物流施設への投資額が大きく伸びたことがあります。特に物流施設は1件あたりの売買金額が数百億円規模に上るため、全体の数字を押し上げる結果となりました」

ジョーンズ ラング ラサール

キャピタルマーケット

リサーチディレクター

内藤 康二 氏

また、コロナ禍は不動産に対するローンの供給にも変化を引き起こした。世界金融危機以降、銀行に対する資本規制という構造的要因にともない、米国ではローンの貸し手はモーゲージREITやファンドのような非銀行系レンダーに移っていった。チェン氏によれば、コロナ禍以降、そのようなレンダーの間ではローンの供給が減少したという。「彼らの多くは、コロナ禍によってローン市場が流動性を維持できるかどうかという観点から、収束が見えるまでは取引を控えています。その結果、一定のリスクを伴う不動産に対するローンのスプレッドが大幅に拡大しています」と話しており、この領域での投資機会の拡大を示唆する。

低金利環境下で進行していた非伝統的セクターへの投資拡大

コロナ禍以前の不動産市場で起きていたもう1つの大きな流れが、構造的なトレンドが後押しした投資対象の拡張だ。日本ではオフィス、住宅、商業施設が伝統的セクターとされ、近年は物流施設とホテルが投資対象としての地位を確立している。また、米国ではオフィス、住宅、商業施設に物流など産業施設を加えた4資産が伝統的な投資対象として位置づけられてきた。そして、それらに含まれない「非伝統的なセクター」への投資がコロナ禍以前から広がっていた。

代表的な非伝統的セクターとしては、ライフサイエンス施設、メディカル・オフィス、学生寮、セルフストレージ、データセンター、低温物流倉庫、シニアリビング、マニュファクチャードハウジングなどが挙げられるが、ここに挙げた以外のさらにニッチなセクターに投資機会を見出すプレーヤーも存在する。

米国の大手運用会社PGIMリアルエステート(以下、PGIM)もまた、これら非伝統的セクターに投資機会を見出す有力プレーヤーだ。同社日本拠点のマーケティング・グループでヴァイス・プレジデントの川瀬千枝氏は、海外で非伝統的セクターへと投資が拡大していた背景をこう説明する。

「非伝統的なセクターの多くは、もともとは個人が保有しているような小規模な物件の集まりだったり、市場規模が小さかったりしたものです。しかしそのようなセクターでも人口動態、ライフスタイルの変化などで構造的に需要が高まるにつれ、質の高い物件供給、プロフェッショナルな運営が行われるようになり、機関投資家の目線に適う質や規模、流動性を備えた目に見える市場が形成されていきます。特にコロナ禍以前は伝統的セクターでは不動産価格が上昇し、利回りは低下していました。対して、非伝統的セクターでは市場は存在し、構造的に安定性と成長性を見込めるものの、まだ成長過程にあり、幅広い投資家からの注目も伝統的セクターほどには高くないため、リターンプレミアムが残っていました」。

この結果、構造的な需要で拡大していた非伝統的セクターに機関投資家の注目が集まり、さらに市場が拡大する好循環が生じたのだ。

PGIMリアルエステート・ジャパン

マーケティング・グループ

ヴァイス・プレジデント

川瀬 千枝 氏

非伝統的セクターはいまや見逃せない存在に成長

川瀬氏によると、こうした流れを象徴する動きが現在NCREIF(米国不動産投資受託者協会)で進んでいるという。同協会が算出するオープンエンド型コア不動産戦略のインデックス(NFI-ODCE)では、これまで非伝統的セクターは伝統資産4分類のどれかに無理矢理入れ込むか、「その他資産」として扱われてきたが、今年10-12月期から独立して分類するように変更される予定だ。

「当社の戦略も含め、インデックスの集計対象となる代表的なコア戦略の間で非伝統的セクターへの投資が進んでいます。また伝統資産とは異なるパフォーマンス特性が見られるこれらの新しいセクターを、伝統資産に含めることなどに無理が生じてきました。そこで、コロナ禍が起こる前から、これら新しい非伝統的なセクターにどれくらいの投資が行われているかを明確にすべく、議論と準備が進められてきました」(川瀬氏)。

こうした非伝統的なセクターの成長を後押しする要因は、人口動態や人口移動もあれば、個人の生活の質の向上に根ざすものまでさまざまだが、共通するのは伝統的なセクターとはある程度差別化された需要に基づいて投資機会が拡大していることがある。そのため、コロナ禍以降もこうしたセクターに対する投資家の興味関心は高まっているようだ。

続くPART2では、これら非伝統的セクターやコロナ禍を受けて魅力が増している投資機会など、最先端の不動産投資事例を紹介していく。