要約

■学校法人の経営は、少子化やインフレなどの影響により、既に過半が赤字に陥るなど厳しさを増している。財政制度等審議会財政制度分科会では、財務省が2040年までに全国の私立大学を少なくとも約250校程度(全体の 4割程度)削減する数値目標を公表するなど、学校法人の生存競争は一段と熾烈なものとなる見通しである。

■学校法人は生き残りをかけて、教育の質の向上や収益源の多様化に取り組む必要がある。その方策の一つが資産運用の高度化であるが、今のところ歩みは遅い。多くの学校法人は、依然として現金預金や債券中心の運用を続けており、インフレ下では資産の目減りが懸念される。

■多くの学校法人では資産運用の規程こそあるものの、運用の目的、目標、方針などが定められていない。これらを定めることは、アセットオーナー・プリンシプル(AOP)の原則1に掲げられていることである。AOP対応を進めることは、資産運用の高度化に向けた第一歩となる。

■学校経営同様に少子高齢化により、先行きが懸念されていた公的年金制度においては、運用体制の強化と基本ポートフォリオの見直しが、少なくとも今までのところは功を奏している。学校法人の資産運用高度化についても、しっかりとした目標、方針を定めて、前向きに取り組むか否かで、法人の存続が左右される可能性もあろう。

はじめに

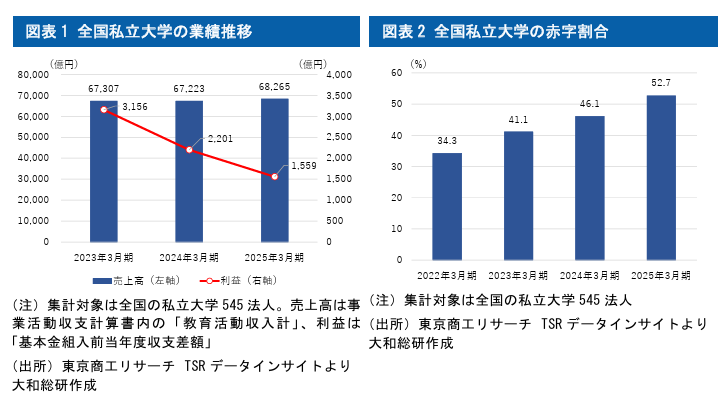

学校法人の経営は、年々厳しさを増している。少子化により、受験者数や入学者数が頭打ちの状況にあり、私立大学の収入(売上高)は近年横ばいが続いている。その一方で、足下の物価高や人件費上昇などのコスト増により、収益性は年々悪化している(図表1)。 実際、東京商工リサーチのデータによれば、全国の私立大学を経営する 545 法人のうち、半数を超える 287法人(全体の52.7%)が2025年3月期に赤字に陥っているとされている(図表2)。

これからも18歳人口の減少と大学進学率の伸びの鈍化が見込まれている。大学進学者数が回復し、大学の受験料、授業料などの収入が大幅に伸びることは期待し難く、インフレ傾向も続く可能性があり、学校法人の経営は一層厳しさを増すことが見込まれる。実際に、2026年4月23 日に開催された財政制度等審議会財政制度分科会では、財務省が 2040 年までに私立大学を少なくとも今の4割に当たる250校程度削減する案を示すなど、学校法人の生存競争はこれから一段と熾烈なものとなることは必至の状況である。学校法人は生き残りをかけて、教育の質の向上や収益源の多様化に取り組む必要があり、そのための方策の一つが、資産運用の高度化である。

学校法人等の資産運用の現状

リーマン・ショック時には、仕組債への投資などで巨額な損失を計上した学校法人があったことなども影響し、多くの学校法人では、今でも現金預金、債券中心の資産運用を続けている。足下で債券投資のウエイトが若干低下し、株式、投資信託、その他の資産のウエイトが僅かに上昇しているものの、近年の株価や資産価格の上昇で十分説明が可能なレベルであり、学校法人全体で見れば、投資スタンスが変わったとはいえないだろう(図表3)。

確かにデフレ下であれば、現金預金、債券中心のポートフォリオでも実質リターンはプラスであり、資産の保全はできていた。しかし、インフレの世界においては、そのポートフォリオでは、徐々に資産は実質的に目減りすることになる。実際に、私学事業団の「学校法人の資産運用の状況」によれば、学校法人の資産運用利回りは、物価上昇が顕著となった2022年度から3 年連続でコアCPIの伸びを下回っている(図表4)。

一方で、国民年金と厚生年金を運用する年金積立金管理運用独立行政法人(GPIF)は、「賃金上昇率+1.9%を最低限のリスクで達成すること」を目標に基本ポートフォリオ(国内株式 25%、国内債券 25%、外国株式 25%、外国債券 25%)を定めている。目標の設定自体が、インフレにも連動する賃金上昇を考慮した実質的な利回りでなされていることもあり、ある程度の賃金上昇やインフレに対しても、耐性がある資産構成となっている。学校法人の平均的なポートフォリオと比べると、GPIF はリスク性資産のウエイトが高いため、短期的には収益の振れがあるものの、長期で見れば目標を上回る運用実績となっている(図表5)

学校法人等の資産運用の目標・方針、体制

資産運用を行う前に、①何のために運用を行うのか、②そのために必要な目標リターン・許容できるリスクはどの程度か、③どのような方針で運用するのか、について決める必要がある。

先に紹介したGPIFによる年金積立金の運用は、少子高齢化の進展により、年金保険料を納める現役世代の負担が大きくなり過ぎないように、年金給付に回されなかった資金を積み立てることで、年金財政の持続可能性を高めることを目的にしている。学校法人の運用も今後先細りする入学金や授業料などのキャッシュインを補うことで、学校経営の持続可能性を高めることを目的にするケースや、海外の一流大学と肩を並べる研究水準を目指すために必要な資金の確保が目的のケース、実質的な資産価値を保全することが目的とするケースなど、様々な目的が考えられる。目的次第で、目標リターンや許容できるリスクなどは変わってくるため、目標が決まらないとポートフォリオが決まらないということである。

しかし、文部科学省が学校法人や国立大学法人に対して実施したアンケート調査(「大学の資産運用実態把握等調査」)は、これらの法人が行う資産運用の憂慮すべき実態が示されている。資産運用規程を設け、実際に資産運用を行っている法人は、学校法人で 9 割前後、国立大学法人で 9 割超と圧倒的多数である一方で、運用目標を設定している法人は、学校法人で26.9%、国立大学法人で 44.7%に留まっている(図表 6)。目標を設定していないということは、適切なガバナンスの下で、適切なリスクテイクができていないことを意味している。目的と目標が定まっていないと、環境が変化したときに軌道修正が必要か否かも判断がつかず、資産運用のPDCAを回すこともできない。

また、この文部科学省のアンケート調査では、人材や組織体制についても質問している。国際卓越研究大学の認定を目指す大学などでは、資産運用や金融機関での経験が豊富なCFOやCIOを採用する動きがあるものの、学校法人・国立大学法人全体で見ると、運用専門人材の採用、外部専門人材の活用、資産運用委員会等の設置などのいずれも実施していない法人が全体の1/4 程度存在していることが明らかになっている(図表7)。

学校法人等のアセットオーナー・プリンシプル対応

学校法人や国立大学法人を含むアセットオーナー改革の一つとして、アセットオーナーがそれぞれの運用目的・目標を達成し、受益者等に適切な運用の成果をもたらす等の責任を果たす観点から、2024 年 8 月に 5 つの原則からなるアセットオーナー・プリンシプル(AOP)がとりまとめられている(図表8)。 そのうち、原則1については、資産運用を行う上で、運用の目的、目標、方針など当然定めるべきことが掲げられている。

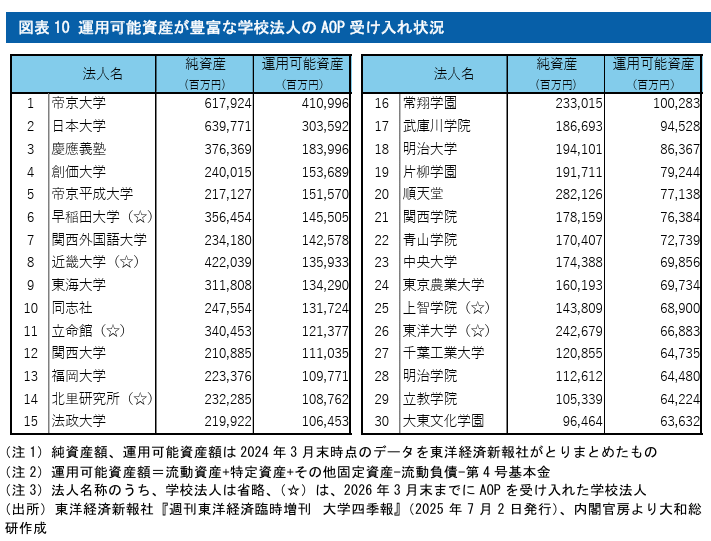

2026 年 3 月末時点で、合計34の学校法人や国立大学法人等がAOPの受け入れを表明しているが、学校法人の全体の数から考えると全体のごく一部に留まっている状況である(図表9)。図表 6、図表 7 で示されている通り、学校法人や国立大学法人の多くが、資産運用体制の整備に多くの課題を抱えている。AOP を受け入れ、しっかりとしたガバナンスの下で資産運用に取り組むべきであるが、現状はそれに程遠い。資産運用のニーズが高いと思われる財政規模の大きい大学法人でも、AOPの受け入れを表明している法人は少ない(図表10)。

アセットオーナー・プリンシプルの原則1の取組方針の事例

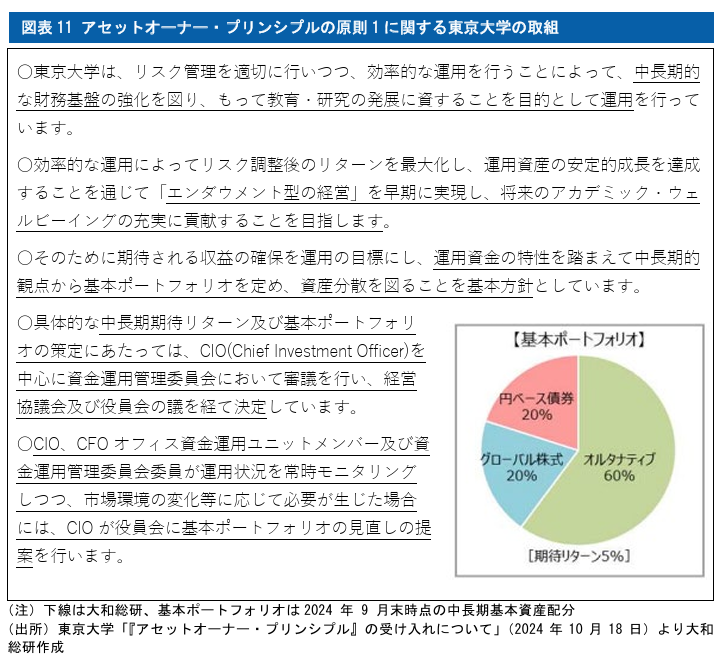

アセットオーナー・プリンシプルの原則は、いずれもアセットオーナーにとって重要な事項がとりまとめられたものであるが、その中でも特に原則 1 に記されている運用の目的、目標、方針を定めることが、最重要事項と言っても良いだろう。例えば、東京大学の場合は、「中長期的な財務基盤の強化を図り、もって教育・研究の発展に資すること」を運用の目的としており、その目的達成のために、期待リターン5%の基本ポートフォリオを定めている(図表11)。他に筑波大学、金沢大学、大阪工業大学などが、目標リターンや基本ポートフォリオを開示しているが、それぞれの目的や目標が異なるため、基本ポートフォリオにも、それぞれの個性が反映されている。

まとめ

これから夏に向けて、政府の成長戦略のとりまとめに向けた議論が加速することになるが、その一環として、内閣官房の「新戦略策定のための資産運用立国推進分科会」では、「アセットオーナーの機能向上」についても議論がなされている。その議論に合わせて、経済産業省と文部科学省の「大学の資産運用の在り方に関する研究会」が、今年の夏前に大学の資産運用の高度化のためのガイドブックをとりまとめる予定である。これらの政策的な後押しは、政府が、学校法人の資産運用を学校経営の持続可能性を高めるための重要な手段と位置付けている証左といえよう。

学校法人は、資産運用の高度化を急ぐ必要があるが、今のところその歩みは遅い。多くの学校法人は、依然として現金預金や債券中心の運用を続けており、インフレ下では資産の実質的な目減りが懸念される。また、多くの学校法人では、資産運用の目的、目標、方針などが、未だに定められていない。これらを定めることは、アセットオーナー・プリンシプルの原則 1 に掲げられていることである。AOP 対応を進めることは、資産運用の高度化に向けた第一歩となる。

学校経営と同様に、少子高齢化により、先行きが懸念されていた公的年金制度においては、運用体制の強化と基本ポートフォリオの見直しが少なくとも今までのところは功を奏している。学校法人の資産運用高度化についても、しっかりとした目標、方針を定めて、前向きに取り組むか否かで、法人の存続を左右する可能性もあろう。

当記事は2026年5月7日に公開された、大和総研の調査本部フェロー兼エグゼクティブ・サステナビリティ・アドバイザーである塩村賢史氏のレポートを転載したものです。同氏の公開するレポートは下記リンクから閲覧できます。(大和総研のホームページへ遷移します。)

https://www.dir.co.jp/professionals/researcher/shiomurak.html

塩村 賢史

大和総研 調査本部 フェロー兼エグゼクティブ・サステナビリティ・アドバイザー