当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は5月8日に配信された「内田稔教授のマーケットトーク 第80回 雇用統計後のドルの行方」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

過去最大規模の円買い介入も効果限定的か

今回は、「雇用統計後のドルの行方」について解説します(スライド1)。

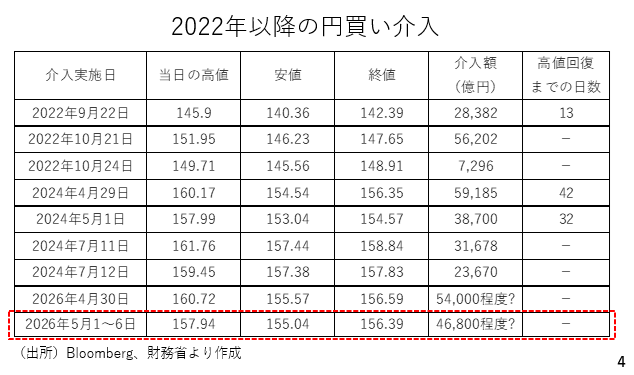

ドル円相場は、4月30日に160円72銭まで上昇しましたが、その後、2年ぶりの円買い介入によって急落しました(複数の報道機関が政府関係筋の話として介入があったと報じています)。また、日本のゴールデンウィーク中にもドル円は何度か急落し、一時155円04銭まで下落しました。1ヶ月間の介入合計額は5月末まで、また、詳細な介入実績は8月上旬まで公表されませんが、日銀の当座預金残高のデータより、介入の有無や介入の規模をある程度推測することができます(スライド3)。

それによると4月30日は5 兆4000億円程度、また5月以降、合計4兆6800円程度の介入が行われたと考えられます。合計すると約十兆円となりますが、これは2024年4月29日および5月1日の介入額を合計した約9.8兆円を上回り、過去最大規模の円買い介入です。当局が160円といった水準防衛を狙って、今後も介入を繰り返す可能性が高く、ドル円の上値は重くなりそうです(スライド4)。

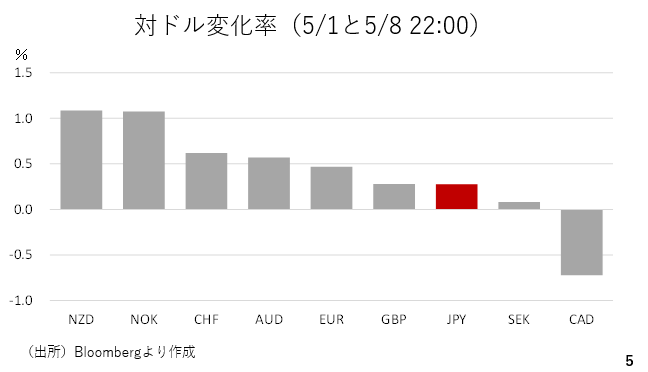

もっとも、こうした介入規模に反し、今週の円はあまり強くありませんでした。主要通貨の対ドル変化率を見ると今週は全般的にドルが冴えない展開でしたが、円も中盤より下に位置しているのです(スライド5)。

かねて指摘してきた通り、日本の政策金利からインフレ率を差し引いた短期の実質金利は依然としてマイナス圏にとどまっており、円安圧力が続いていると考えられます。もちろん、日銀はいずれ利上げに踏み切るはずですが、それでも円安を抑制することができるのか、予断を許しません。

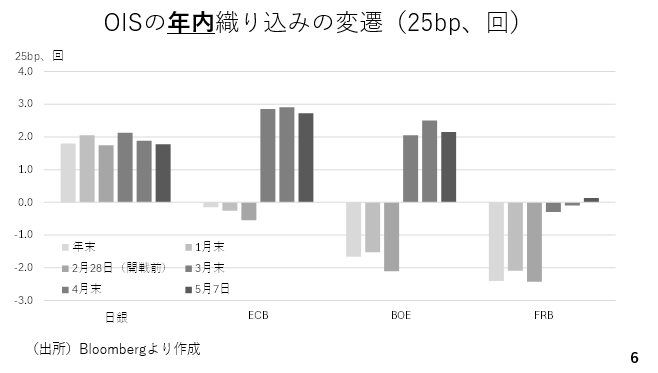

理由は以下の3点です。はじめに、OIS市場では年末からほぼ一貫して日銀の年内2回程度の利上げが織り込まれてきたことです。従って日銀が利上げを決定した場合も織り込み済みとして消化されてしまう可能性があります。実際、昨年12月の利上げも織り込み済みだったことから、直後の植田総裁の会見中から円安が進みました。

次に、ここから夏にかけてインフレ率が上昇すると考えられます。日銀が利上げをしても短期の実質金利は引き続きマイナス圏にとどまるでしょう。さらに、海外中銀の金融政策に対する見方の方が大きく変化しています。例えば、ECBや英BOEについては利下げ観測が利上げ観測へと変化し、FRBについても利下げ観測がほぼ消えました。このため引き続きドル円の底堅さも維持しそうです(スライド6)。

ドル円の行方を左右する「ドル」の地合い

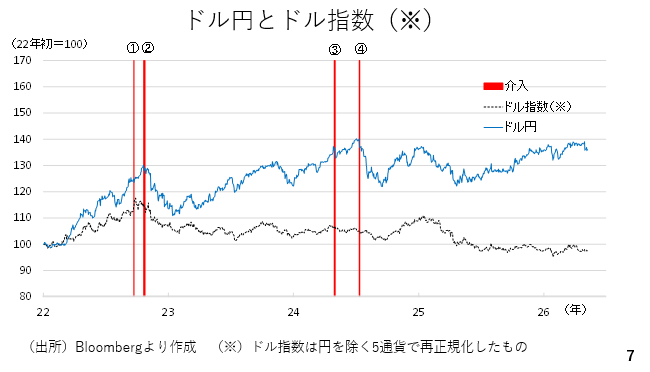

ここで、改めて2022年以降のドル円とドル指数を振り返ります。このドル指数は円を除いて再計算したものです。例えば、2022年9月22日(図中➀)および2024年4月29日、5月1日の介入後(同➂)もドル円は上昇しています。ドル指数をみるとこれらの場面ではドル高またはドルが横ばいで推移していた時期です。

一方、2022年10月(同➁)および2022年7月(同➃)の介入後、ドル円は20円前後も下落しています。いずれの時期もドルそのものが下落していたことがわかります。従って、円買い介入後のドル円の行方を展望する上では、ドルそのものの地合いが重要です。なぜなら、ここからドル高地合いが訪れるのであれば、円買い介入が繰り返される場合でもドル円はやがて160円台を回復するとみられる一方、ドル安に転じれば、日本の当局が介入するまでもなく、ドル円は軟化すると考えられるからです(スライド7)。

米国の労働市場は底入れ 、FRBは様子見スタンスへ

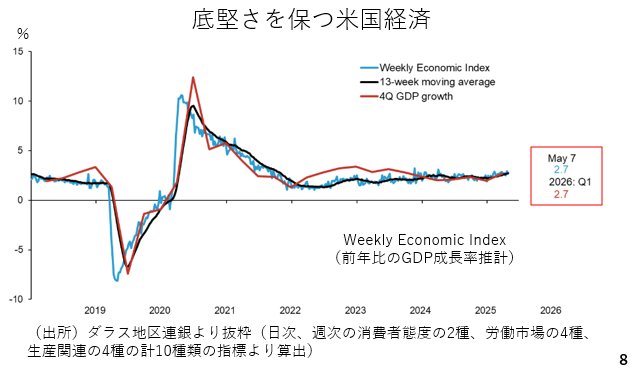

そこで米国の景況感から金融政策を展望しておきます。ダラス地区連銀が公表しているウィークリーエコノミックインデックスによれば、米経済は5月7日時点で前年比2.7%成長という底堅さを保っていますです。これは10種類の日次及び週次のデータから算出されるものです(スライド8)。

この内、ウェイトの高い指標をいくつか見てみましょう。まず、個人消費は堅調な株式相場による資産効果を支えに底堅く推移していることがわかります(スライド9)。

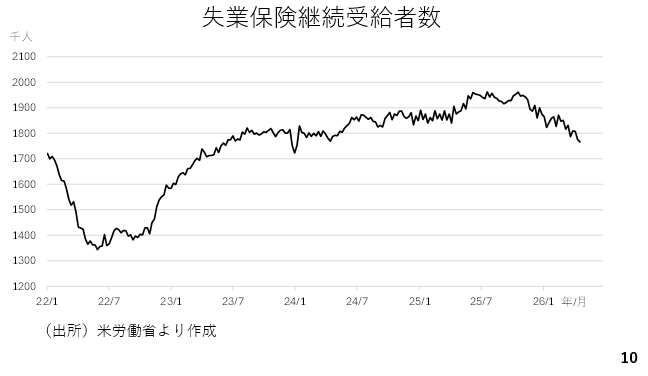

また、失業保険継続受給者数も昨年の終盤以降、低下傾向を辿っており、労働市場に改善の兆しが見受けられます(スライド10)。

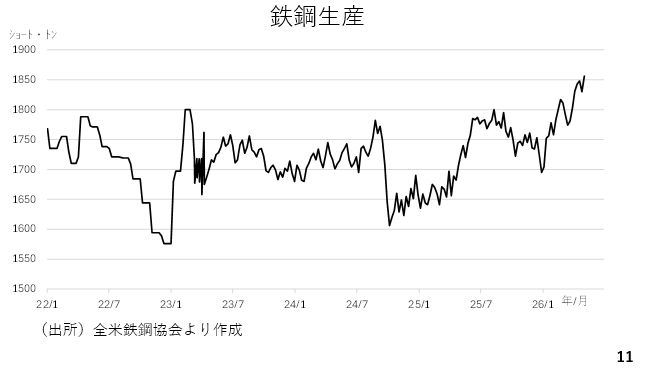

生産面を鉄鋼生産でみても足元で高い伸びを示しています(スライド11)。

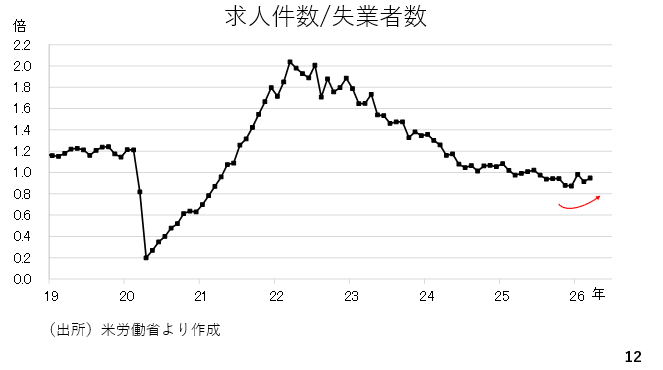

また、今週は3月の雇用動態調査も公表されています。そこで失業者に対する求人件数の倍率をみると、低下傾向に歯止めがかかりつつあるように見受けられます。これはパウエル議長が重視しているとされています(スライド12)。

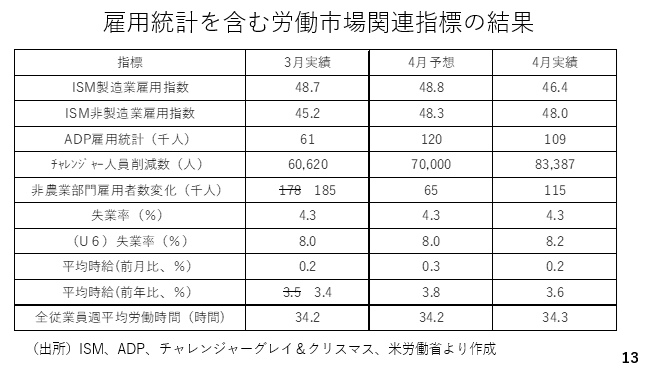

今週は雇用統計を含む多くの労働関連の指標が発表されました。この内、製造業ISM景気指数の雇用指数は前月から低下しました。製造業の雇用者も若干減少しており、製造業は低調です。また、チャレンジャー人員削減数も予想を上回りました。ただ、ISM非製造業景気指数の雇用指数は前月から大きく改善し、ADP雇用統計も予想こそ下回りましたが、前月から大幅に拡大しました。

また、雇用統計では非農業部門雇用者数が予想を大きく上回る増加を記録しました。広義の失業率(U6)が上昇しており、前月比で見た平均時給の伸びも前月から横ばいと、全体として必ずしも強い結果とまでは言えません。それでも、前年比の平均時給の伸びは加速しており、週平均労働時間も若干拡大しています。以上を踏まえると米国の労働市場の悪化は一巡し、徐々に底入れしつつあると考えられます(スライド13)。

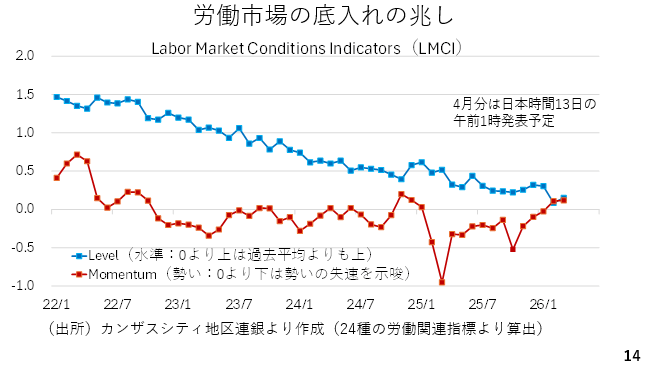

実際、ダラス地区連銀が24種類の労働関連の指標から算出する労働市場情勢指数(LMCI)のMomentum(モメンタム)が2カ月続けてプラスに浮上しています。これは労働市場が改善しつつあることを示唆しています。5月13日日本時間午前1時に4月分が発表されます。3カ月続けてのプラスとなるか、大いに注目です。

以上を踏まえるとFRB議長交代により、政策スタンスが変化する可能性はあるものの、FRBは当面様子見を続けると考えられ、金融政策に起因するドル安は考えにくい状況です。もっとも、ECBやBOEにようにFRBの利上げ期待が高まっているわけでもありません。ドル高相場の到来も見込みにくいと言え、ドルはやや横ばい圏での推移が続くと考えられます。この為、ドル円についてもしばらくの間、方向感が出にくくなると考えられます(スライド14)。

ベッせント財務長官来日と米経済指標:ドル円の次の焦点

では、来週のポイントです。ベッせント財務長官が来日し、高市首相や片山大臣、植田総裁らと会談する予定です。同長官は予てより、日銀の利上げがインフレ期待の抑制と円安是正に効果的とのスタンスです。このことから、会談の結果、日銀の利上げ観測が高まる可能性があります。また、為替相場についての連携も確認すると考えられます。総じてドル円の上値が重くなる材料になる可能性が高いでしょう。但し、依然として円も弱く、ドル円は底堅さも維持すると考えられます。結果的にドル円は動きにくくなりそうです。

一方、ドル円がレンジを上抜けするとすれば、それはドル高相場が到来する場合です。来週は米国の消費者物価指数、生産者物価指数、小売売上高が発表されます。いずれも予想を上回った場合、若干ながらも米国の利上げ観測が台頭し、ドル高が進みそうです。米国とイランの停戦交渉がもつれる場合も、有事のドル買いが再燃するとみられます。どちらにしても、ドル高によってドル円が160円に迫ると考えられます。

反対にいずれの指標も予想を下回るとドル安が進みそうです。とは言え、円も弱いままとあって、ドル円は下げ渋ると考えられます。円安とドル安が重なれば、他の通貨が相対的に強くなる為、クロス円が上がりやすくなります。円買い介入後に多くのクロス円が下落しましたが、年初来高値を再び伺う通貨ペアが出てきても不思議ではありません(スライド15)。

――――――――――――――――――――――――――――――――