年金基金はその制度上の特性から、通常、効果が長期にわたるESG(環境・社会・企業統治)を資産運用に採り入れやすい、と考えられている。しかもESGが年金基金のパフォーマンスに及ぼす効果については世界的に関心が高い。このような観点から、先行研究を展望して考察してみよう。

先行研究は2010年以降に公刊された文献で、制限をかけず広く検索したが、主として先進国が対象になっている。そして、先行研究が採用している分析技法のレベルは、ファイナンス理論上だけでなく計量経済学上も、他のどの分野よりも一般に高いようである。

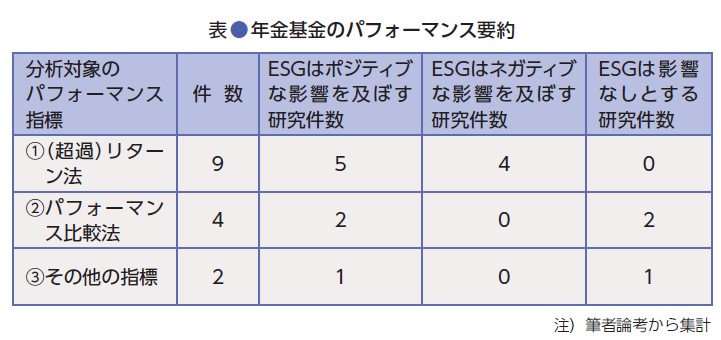

先行研究は、採用している分析技法によって、①(超過)リターン法、②パフォーマンス比較法、③その他の指標の3つに分けられる。③は、より低い金利の起債をパフォーマンスと捉えたり、ネガティブ・スクリーニングによって除外された銘柄リストの超過リターンを取り上げパフォーマンス分析する研究である。

ESGが年金基金のさまざまなパフォーマンス指標に対して、ポジティブな影響、ネガティブな影響のどちらを与えるかを分類したのが次の表である。

この表から、どの研究分野でESGがポジティブな影響をもたらすのかをまず見てみよう。研究の総件数は15に過ぎず小サンプルであるが、年金基金でESGが良好なパフォーマンスを示す研究件数の比率は全体で53%になる。個々の研究分野でもほぼ同じような比率であり、分析方法によって計測結果に差異は生まれていないようである。しかしながら、②パフォーマンス比較法と③その他の指標によるパフォーマンス分析法を用いた研究では、50%もが曖昧な結果になっており、ESGがパフォーマンスに貢献しないとする研究は多いと言える。世界のリート、投信、銀行(ただし銀行についてはESG情報開示に限る)、損保の各業種についても、年金基金と同様、筆者自身が超過リターンをパフォーマンス指標にとり、ESGがポジティブな影響をもたらしているかを比較したところ、年金基金のパフォーマンスは投信に次ぐ低さであることが分かった。サンプルの対象は欧米の年金基金が多いこともあり、年金基金はESGに対して圧倒的に良好なパフォーマンスを示すように思われたが、予想外に高くなかった。

その原因はいくつか考えられる。サンプルに公的年金が多いことが1つの原因かもしれない。欧米の公的年金は運用能力、運用経験の不足がたびたび指摘される。その原因の1つは、基金の運用担当責任者の多くが母体となる公共団体出身である(あった)事実である。

原因の一部になる点はもう一つある。年金基金に採用され成功している資産運用技術は存在するが、それらは比較的古い技術に属することがわかったのである。

本稿の詳細版は以下のPDFを参照されたい。

「世界の ESG年金基金のパフォーマンス分析~展望と考察」(辰巳憲一 2021年12月)

辰巳憲一

学習院大学名誉教授

大阪市生まれ、1969年大阪大学経済学部、1975年米国ペンシルベニア大学大学院卒業。学習院大学教授、London School of Economics客員研究員、民間会社監査役などを経て現在、学習院大学名誉教授など。『企業金融の新展開』時事通信社、『ストラクチャード・ポートフォリオ・マネジメント入門』有斐閣、『金融・証券市場分析の理論』中央経済社、『証券分析とポートフォリオ・マネジメント』有斐閣、『日本の銀行業・証券業』東洋経済新報社、などの投資戦略、ニューテクノロジーと金融・証券市場を中心とした著書・論文がある。