ニューノーマル時代のESG投資を考える本シリーズ2回目は、国内株式運用における「エンゲージメント」にフォーカス。厳選投資戦略などトータルリターン志向のアクティブ運用戦略への注目が集まる中、それらの戦略を運用するアセットマネジャーと上場会社の間で、近年、どのようなエンゲージメントが行われているかに着目し、その役割・意義を考える。あわせてESGとエンゲージメントとの関係についても整理しよう。

2つのコード導入を機にエンゲージメントが浸透

GPIF(年金積立金管理運用独立行政法人)が東証一部上場企業2186社を対象に行ったアンケート*1によると、回答企業のうち「過去にアクティビストやエンゲージメントファンドから対話の要請があった」と答えた企業は48.3%にのぼった。また、対話の要請があった企業のうち、実際にマネジャーとの対話を行った企業の割合は94.4%に達しているという。

これらの数値からも、今回のテーマである「エンゲージメント(企業と株主との目的を持った建設的な対話)」が日本でも着実に浸透していることがうかがえる。1990年代まで系列グループ企業や金融機関による株式持ち合いが一般的だったり、その後2000年代半ば頃に「アクティビスト」の台頭に戦々恐々としていたりしたかつての日本の状況と比べると、隔世の感がある。

「大きな転機となったのは、日本版スチュワードシップ・コードとコーポレートガバナンス・コードの策定でしょう。長年エンゲージメントに取り組む運用会社の関係者と話をしていると、『かつては企業の経営陣と会うことすら難しい状況だったが、2つのコード導入が契機となり、株主の声に耳を傾ける必要性を感じる企業も増え、対話の機会を得やすくなった』といった声を耳にします」。マーサージャパンでアセットマネジャーのリサーチを担当する若槻学氏はこう語っている。

マーサー ジャパン

資産運用コンサルティング部門

プリンシパル

若槻 学氏

通常のアクティブマネジャーがリサーチの一環として行うソフトなエンゲージメントは以前から行われていたが、2000年代半ばにアクティビストによるハードなエンゲージメントが台頭。その後、「フレンドリーアクティビスト」とも呼ばれる厳選投資型のアクティブ運用が投資家の関心を集め、また大手アセットマネジャーもESG専任のチームを創設してサステナビリティ関連の提案を強化するといった動きが広がっていった。「硬軟の両極端だったエンゲージメントが外側から内側に向かってグラデーションが広がったイメージです」と若槻氏は振り返る。

ESG・サステナビリティとエンゲージメントの関係は?

エンゲージメントの重要性や効果が日本企業の間でも広く認知されるようになった時期と、ESG投資への関心が高まった時期が重なるため、エンゲージメントがESG投資と同義、あるいはエンゲージメントはESG投資の一部といった見方もあるかもしれない。

そこで、エンゲージメントとESG投資、またサステナビリティ(企業の持続可能性あるいは企業の持続的な成長)との関係について、簡単に整理しておこう。

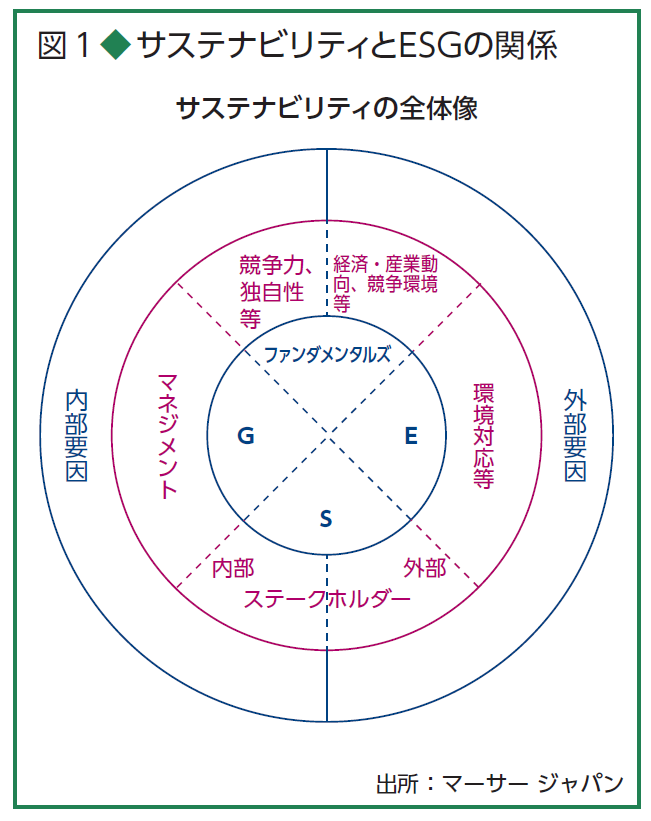

「まずサステナビリティ要素を分解すると、マクロ経済や産業動向、規制、社外ステークホルダーとの関係などの外部要因と、企業自体の競争力や経営体制、社内ステークホルダーとの関係などの内部要因の2つに大きく分類されます(図1)。同時に、ファンダメンタルズ要因とESG要因に分けることもできます」(若槻氏)。図の右半分が外部要因、左半分が内部要因という分類だが、ファンダメンタルズと「S」は両方にまたがるテーマであり、「E」は規制などの外部要因、「G」は社外取締役による経営の中立性や資本政策といった内部要因に位置付けられる。

「これらの課題に取り組むことでサステナビリティを高める――企業にそれを促す手段の1つがエンゲージメントであり、そのテーマの一部がESGと位置付けることができます」と若槻氏は説明する。

EやSの対話テーマはマネジャーのスキルが一層問われる

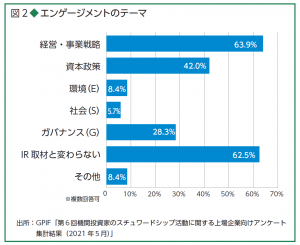

もっとも、この図ではファンダメンタルズとESGの各要素が均等配分になっているが、「実際、企業との対話のテーマは事業戦略に絡むファンダメンタルズ要因がもっとも多く、次いで資本政策などのガバナンス要因が多くを占めている」(若槻氏)という。冒頭に紹介したGPIFのアンケートからもその結果は顕著だ。対話を実施したと回答した企業に対し、そのテーマを聞いたところ、経営・事業戦略が63.9%で最も多かった半面、ESGテーマは少数派で、最も高かったガバナンスでも28.3%、環境や社会に至っては1割未満という結果だった(図2)。

ESGの中でも成果が出るまでに年月がかかったり、比較的テーマが新しく論点が明確化されにくかったりする環境や社会といった分野は、エンゲージメントのメインストリームになっているとは言えない状況のようだ。

一方で、GPIFのアンケートでは、コロナ禍を受けて機関投資家との対話の内容やテーマに変化があったかについても聞いており、78.1%の企業が、「変化があった」と回答している。もちろんコロナ禍を受けた事業戦略そのものへの質問や提案も多く含まれるだろうが、フリーコメントの中にも「ESGのSの側面に重点を置いた質問が増加」といった記述もみられる。世界的にカーボンニュートラルへの対応が求められていたり、コロナ禍によって従業員の安心安全やサプライチェーンのサステナビリティが事業リスクに直結するテーマに浮上したりしていることを踏まえると、環境や社会といったテーマの対話が今後増えていくことも大いに予想できそうだ。

「従来、CSR的な社会貢献と、株主価値の最大化を目指した企業価値向上は相容れない領域でしたが、ESG投資の普及にともなって両者が両立・融合するようになってきました。とはいえ、足もとでは各企業が社会貢献と企業価値向上の“紐づけ”を模索している状況でしょう。産業や個別企業ごとに取り巻く状況や解決すべき課題はさまざまですが、優秀なファンドマネジャーはそこに着目してリサーチしたりエンゲージメントを行ったりしています」と若槻氏は語っている。

そうした取り組みが広がることで、ひいては「ESGはリターンにつながるのか?」といった長年の論争にも決着がつくかもしれない。

「株価形成を“株価=EPS(企業活動の結果)×PER(投資家の関心度)”と表現すると、ESGが企業活動と投資家の関心に与える影響がESGファクターの有効性にとって重要になります。すでにESGに対する投資家の関心は十分に高まっている状況ですから、ESGの要素が効果的に組み込まれた企業活動が行われれば、その結果としてESGが株価に影響を与える可能性は十分にあると思われます」(若槻氏)。もっとも、企業活動におけるESGへの関心は以前よりも高まっているとはいえ、実際にESGが企業価値の向上につながっている事例は依然限定的であり、エンゲージメントがより活発に行われることに期待がかかる。

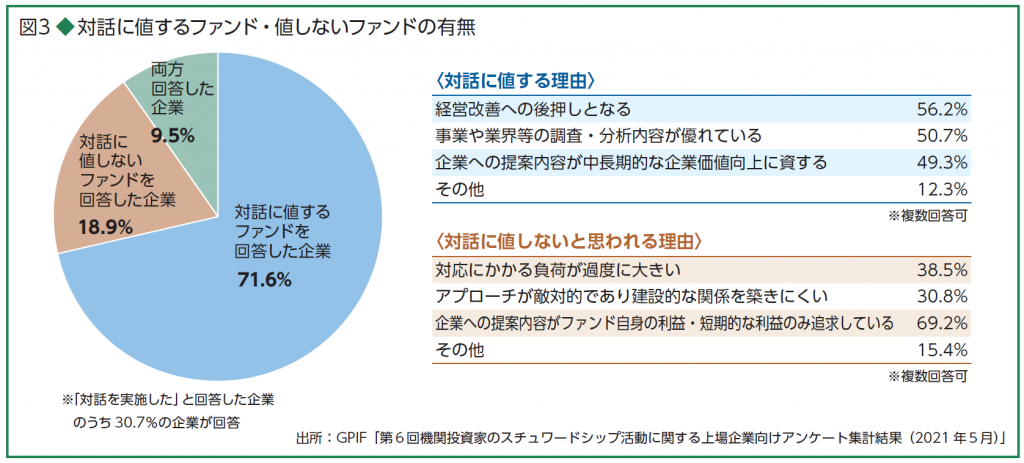

もちろん、エンゲージメントがさらに活発化していくこと自体は歓迎すべきだが、物理的な限界もあるだろう。GPIFのアンケートでは対話に値するファンド・値しないファンドがあるか否かも聞いており、「対話を実施した」と答えた企業のうち30.7%がその有無についても回答している。それぞれの内訳や理由も興味深い(図3)。

「多忙な経営者にとって、なるべくメリットの大きいマネジャーとの対話に臨みたいと考えるのは当然でしょう。ファンドの残高や株式の保有比率など数のプレッシャーよりも、提案の中身自体が問われているとも言えるのではないでしょうか」(若槻氏)。

企業との「対話力」も運用スキルの一部といっても過言ではなくなりつつある中、運用戦略の採用やモニタリングを行う時には、質・量の両面でどんなエンゲージメントを行っているかを確認することも、優秀なマネジャーか否かの評価軸の1つではないだろうか。

*1:第6回機関投資家のスチュワードシップ活動に関する上場企業向けアンケート集計結果(2021年5月)より