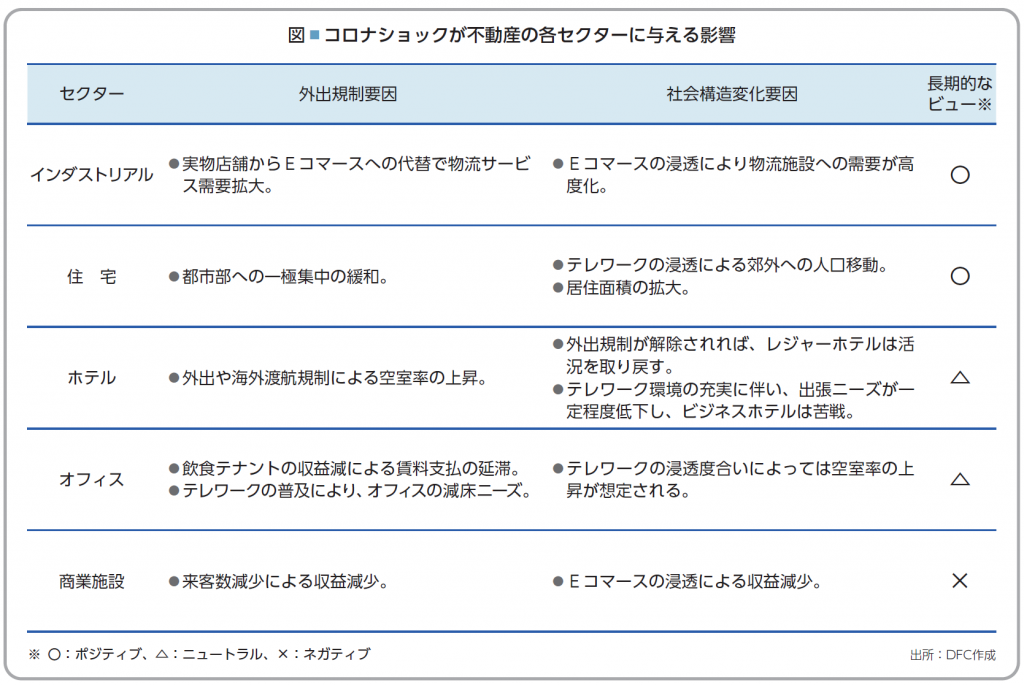

コロナショックは不動産投資にさまざまな影響を与えた。具体的には、短期的な「外出規制要因」と長期的な「社会構造変化要因」とがある。「外出規制要因」は都市閉鎖や外出・店舗の営業自粛といった政府等による外出規制によるものである。強制力があるものの、期間としては2~3年程度の期間限定であることが想定される。一方、「社会構造変化要因」は、テレワークやEコマースの浸透など、以前から存在していたが、コロナショックがトリガーとなり、一気に進行速度が上がったものである。

今後、「外出規制要因」は規制が解除されると、全セクターに一定のポジティブな影響が見込まれる。ただ、長期的には一度認識されたリモートワークのような利便性が完全に元の状況に戻ることはないと思われ、「社会構造変化要因」により、セクター別の明暗が分かれる状況が続くことが予想される。各セクターに与える影響を図にまとめた。

総合すると、現時点では不動産投資はコロナによりネガティブな影響を受けている。投資家はパフォーマンス面で不満は持っているのは間違いないであろう。一方で世界的な低金利環境の継続によって国債を中心とした債券投資での投資機会が限られることから、インカムを主体とした安定的なリターンを求める投資先として、不動産は引き続き無視できない。では、不動産ファンドを今後どうみたらよいだろうか。

足もとで、グローバルにみて最も成熟度の高い米国のコア不動産ファンドでは、パフォーマンスの二極化がみられる。一見、どのファンドも地域やセクター配分ベースではあまり大きな違いがなく、上述のセクター別の明暗だけではこの差異を説明するのは難しい。

一方、個別案件ベースで投資の背景を確認していくと社会構造変化を素早く察知できているかという点では各ファンドで状況が異なり、それがパフォーマンスの成否を分けていると感じる。例えば同じオフィスセクターでも、在宅勤務可能な業態がテナントなのか、メディカルラボのような自宅での業務遂行が難しいテナントなのかという点や、デジタルインフラ、コールドチェーン(低温)物流など新たな不動産投資ニーズを捉えているか、といった点である。単にセクター配分だけでなく、個々の物件取得の背景を通して社会構造変化への感度を確認することも不動産ファンドのマネジャー選定において今後ますます重要となろう。まさに不動産ファンドの成否は細部に宿るのである。

※本記事はオル・インvol.60に掲載されたコンサルタント・オピニオンからの転載です。

矢口 徹氏

大和ファンド・コンサルティング ファンド調査部 シニアアナリスト