過去の大きな景気下振れ期に開始したプライベートエクイティ(PE)投資は好況期に開始した投資をアウトパフォームする傾向にあり、直近のコロナ禍も開始時期として好機と言えよう。非公開市場を取り巻く環境も変化した今、PE投資に対して従来とは異なるアプローチの重要性が高まっている。

特に米国では、無形資産への投資は会計上、費用計上の必要があり、それにより収益が圧迫されるため、無形資産への投資が大きい(知識創造型の)企業が上場しても収益が抑制されていると見なされ、そうした企業にとっては上場が必ずしも魅力的な選択肢ではない。短期での収益創出への強いプレッシャーやIPO(株式公開)時および上場維持コストの上昇という要因も加わり、IPOの顕著な減少傾向および未上場期間の長期化は今後も続くと予想される。未上場企業のIPO等を出口戦略とするバイアウト・ファンドの平均リターンは過去10年間、上場企業投資のそれとほぼ同水準の15%程度に留まり*1、PE市場は成熟化したと言えよう。とはいえ、第1四分位に入るバイアウト・ファンドのリターンは依然堅調で、投資家にとって運用機関の選択はますます重要になっている。

こうしたPE市場の成熟化を受けて、弊社が今後PE投資に求められると考える、差別化されたアプローチとして₃点提起したい。

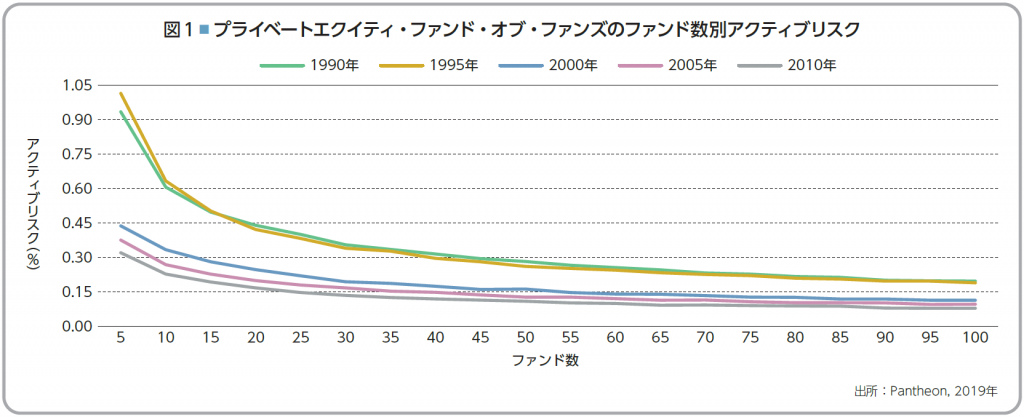

第一に、過度な分散を避け、多様かつ確信度の高い少数のファンドにのみ厳選投資することだ。一定以上の運用機関への分散によるリスクの低減効果が限定的なことは実証されており(図1)、平均的な運用機関のパフォーマンスが凡庸な環境下では、能力の高い一握りの運用機関のパフォーマンスを希薄化せず、資金の運用効率を高めることが重要である。

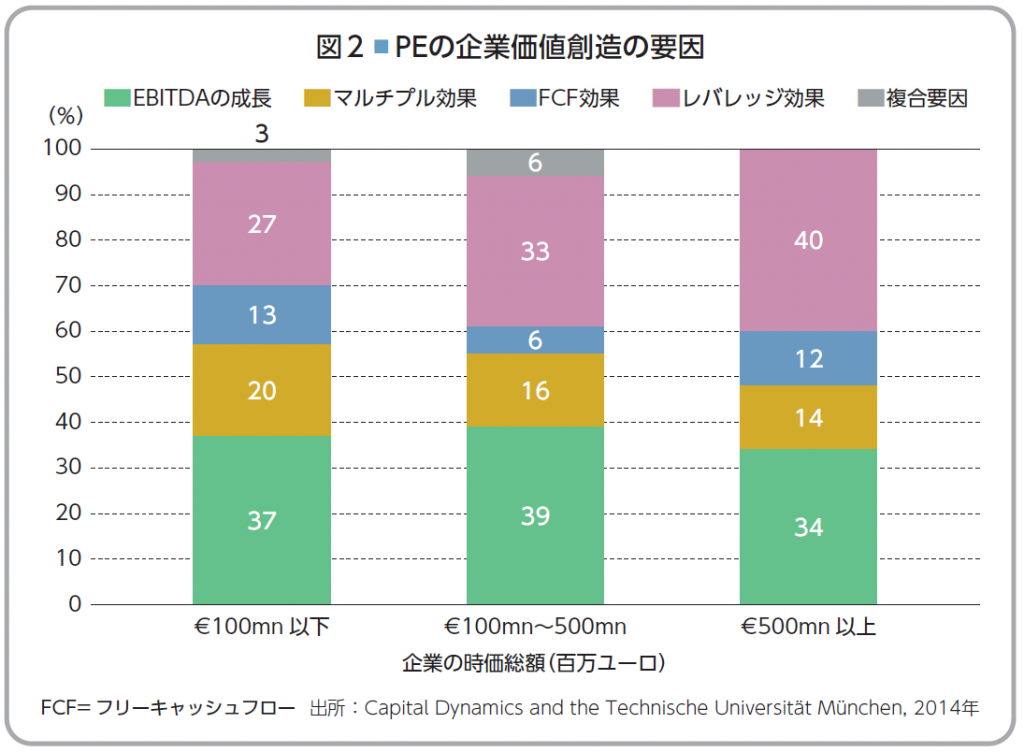

第二に、ミドル・マーケットへのフォーカスである。時価総額₅億ドル未満の中小型銘柄はPE全体の90%を占め、投資機会が豊富だ。大型銘柄は主に借入によるレバレッジ効果で時価総額が膨らむが、対して中小型銘柄はEBITDAの成長や財務体質の改善により企業の本質的な価値が成長する(図2)。大型投資案件の激しい獲得競争は高レバレッジ企業投資になりかねないが、その懸念の少ない中小型銘柄は優れたパフォーマンスに繋がりやすい。

第三に、サステナブル要因のプロセスや意思決定への考慮の必要性を強く主張したい。ESGリスクへの急速な政治的・社会的考慮を背景に、サステナブル要因は長期投資であるPE投資の結果にも重要な影響を与える要素になると考えられる。

誌面の都合上割愛するが、他のポイントについては弊社までご照会いただければ幸いだ。

*1 “Public vs. private equity returns: Is PE losing itsadvantage?”, Bain & Company, 2020年

※本記事はオル・インvol.60に掲載されたコンサルタント・オピニオンからの転載です。

堀内 久仁子氏

タワーズワトソン・インベストメント・サービス コンサルティング部 ディレクター