当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は5月29日に配信された「内田稔教授のマーケットトーク 第83回 迫る160円の攻防と為替介入」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

今回は「迫る160円の攻防と為替介入」について解説します(スライド1)。

159円台で膠着するドル円、利上げ観測でドルは底堅い

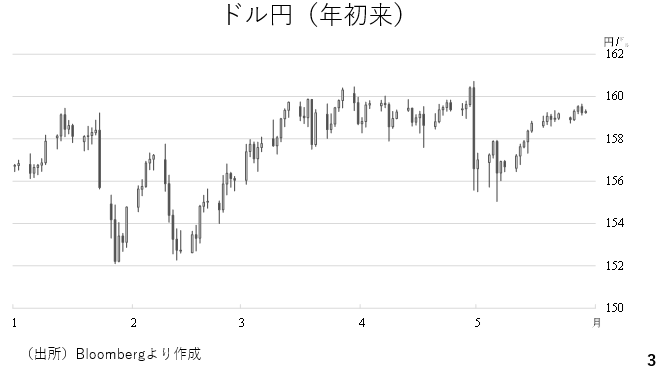

ドル円相場は、4月30日に急落した後、次第に下値を切り上げてきました。一方、為替介入への警戒から上値も抑えられており、今週のドル円は159円台前半を中心に膠着した相場となりました(スライド3)

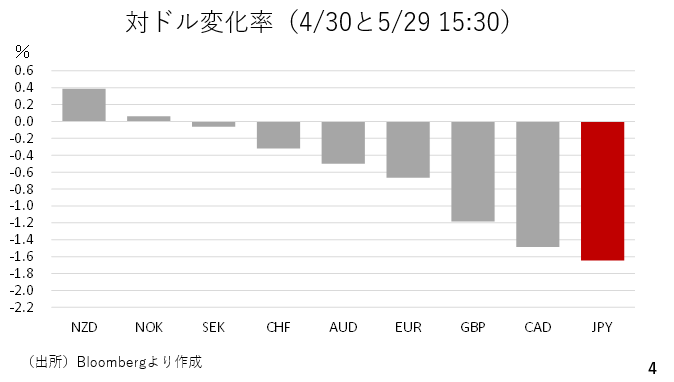

一方、5月の主要通貨の対ドル変化率をみると、円は最下位で低迷しており、為替介入があった割に冴えない値動きです。一方、米ドルはニュージーランドドルとノルウェークローネを除くすべての主要通貨に対して上昇するなど堅調に推移しました。ユーロは真ん中より下位に位置しており、こちらもやや冴えない値動きとなっています(スライド4)。

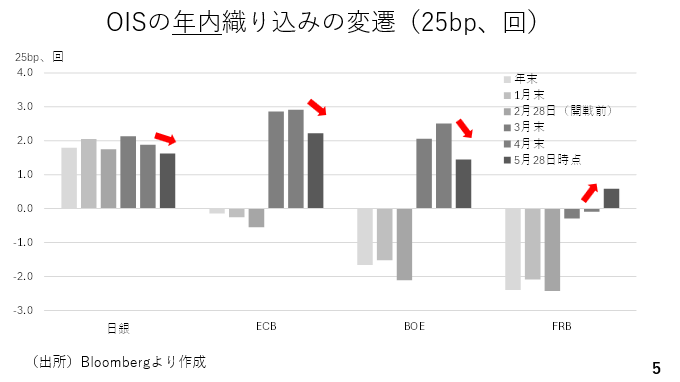

この背景に、金融政策に対する市場の見方が挙げられます。日本やユーロ圏、イギリスについては利上げの織り込みが後退した一方で、米国については4月末の段階で利下げが見込まれていたものの、足もとでは年末までに約0.6回の利上げが織り込まれています(スライド5)。

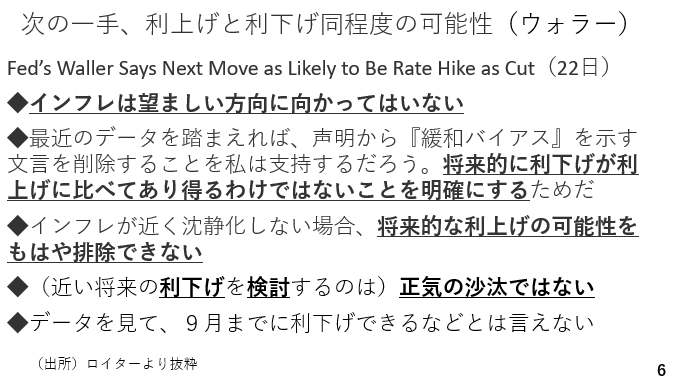

米国の利上げの織り込みが高まった一因に、ウォラー理事の発言が挙げられます。同氏は元々トランプ大統領に指名されたことからトランプ大統領に忖度するハト派とみる向きもありました。ただ、実際には幅広いデータをみながら適切な政策を判断する理事であり、その同氏がここにきてかなりタカ派スタンスに転じたということです。実際にはウォーシュFRB新議長のスタンスを確認する必要もありますが、少なくとも現時点で利下げの可能性は極めて低いと考えられます(スライド6)。

ユーロ圏経済の減速がドル高を助長?

為替市場ではユーロドルの出来高が最も大きいことから、仮にユーロが軟調にするのであれば、間接的にドル高を招くことになります。実際、市場参加者が注目するドル指数の約58%を対ユーロでのドルの値動きが占めています。

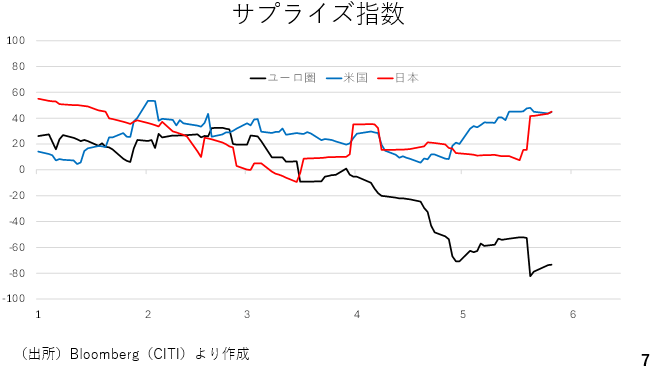

そこで日本とアメリカ及びユーロ圏のサプライズ指数を見てみましょう。これは発表された経済指標が予想を上回れば上昇、反対に下回るものが増えるにつれて低下していく指数です。これによれば、ユーロ圏では4月以降、経済指標の下振れが続いている模様です。加えて、ECBが注目する域内の妥結賃金の伸びも1~3月期は前期からやや縮小しました。現在、マーケットは6月のECBの利上げを8割程度も織り込んでいますが、実際には利上げが先送りされる可能性も高く、その場合、ユーロドルが下落し、ドル高を招くことになります(スライド7)。

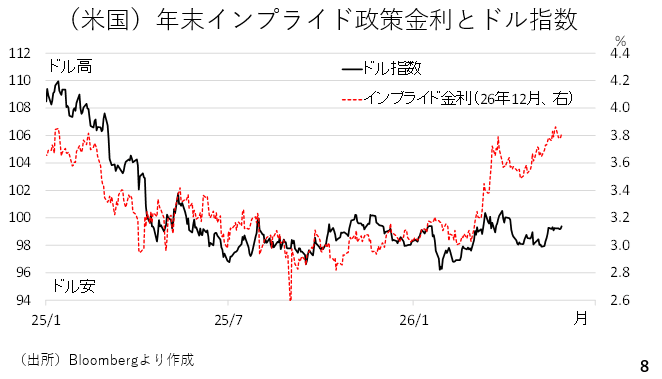

「悪い金利上昇」がドル高の上値を抑制

金融政策面では堅調な値動きが見込まれる米ドルですが、市場が織り込む年末のインプライド金利に照らせば上値の重さがうかがえます(スライド8)。

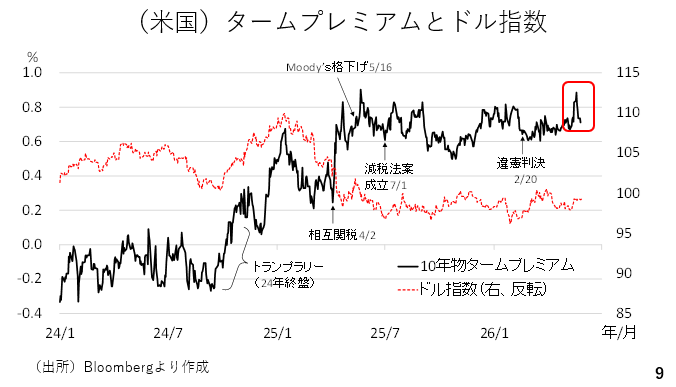

その一因に先週も紹介したタームプレミアムの拡大が挙げられます。これは、米国債の投資家が相場の下落(金利の上昇)リスクに対して求める対価です。現在、アメリカでは関税の還付が始まっており、インフレへの警戒も高まっています。どちらも債券相場の下落要因です。タームプレミアムの拡大を伴う長期金利の上昇は、一般的には「悪い金利上昇」とみなされることが多く、通貨に対してはネガティブに作用します。これが、米ドルの上値を重くしている可能性があります(スライド9)。

投機筋は160円回復を想定?根強い円安圧力と介入効果の限界

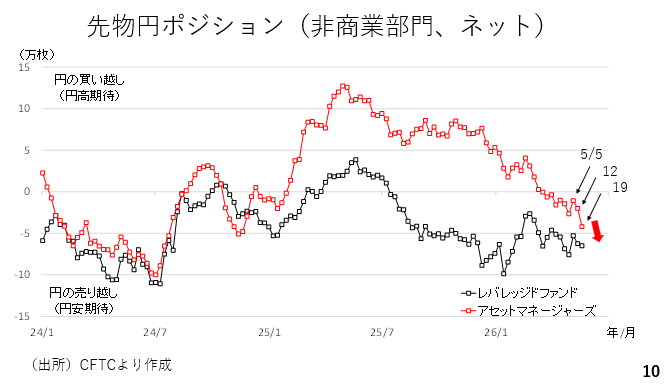

ここから円相場をみていきます。まず、投機筋の円の先物ポジションの動向を確認すると、介入直後こそ若干ながらも円ショートが縮小する動きが見られました。しかし、その後は2週連続して円ショートが拡大しています。これは投機筋がドル円相場の160円台の回復や続伸を想定し、円ショートを先回りして造成し始めている可能性を示しています(スライド10)。

通貨オプション市場のリスクリバーサルの内、1年物は高市総裁誕生後の水準を上抜けしました。また、3カ月ものも介入があったとみられている4月30日の水準を回復しました。いずれもドル円の先高観を示唆する動きです。日本では貿易赤字の拡大が見込まれ、政策金利からインフレ率を差し引いた短期の実質金利は依然としてマイナス圏にとどまっています。これらが根強い円安圧力や円安期待をもたらしていると考えられます(スライド11)。

為替介入の成否を分ける「ドルの地合い」

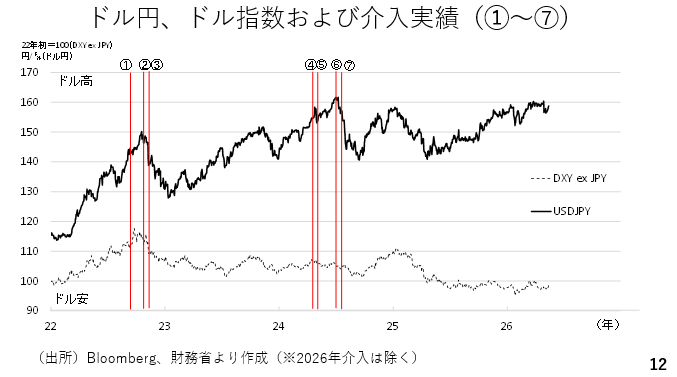

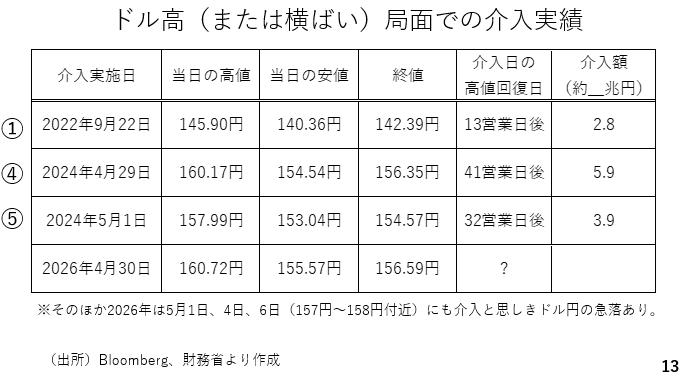

ここで為替介入について振り返っておきます。今年の4月30日以降を除き、日本の通貨当局は2022年以降、7営業日にわたって円買い介入を実施しました。この内、2022年9月22日(スライド12の➀)および2024年4月29日、5月1日(同、➃、➄)の為替介入に関しては、当時ドルが堅調に推移していたか、底堅く推移していたことから、介入後もドル円は続伸しています。

一方、介入後にドル円が20円以上も下落した2022年10月(同、➁、➂)および2022年7月(同、⑥、➆)の介入の場合、ドルそのものが下落していることがわかります。このように為替介入後のドル円の動きはその時点におけるドルの地合いに大きく左右されると考えられます。その点、足元で米ドルは上値こそ重いものの、利上げ観測を受けて底堅く推移しており、➀または➃、➄の介入時と似た状況と言えます。

そこで➀、➃、➄の介入後のドル円の動きをみておくと、はじめに強いドル高相場だった➀の場合、ドル円は介入後、13営業日後に介入当日の高値を回復しました。また、➃、➄の介入については、30~40営業日後に介入当日の高値を回復しています。6月は日銀の金融政策決定会合および新議長の下で初めて開催されるFOMCを控え、一概に過去と比較できるわけではありませんが、これに倣えば4月30日の介入から30~40営業日すなわち6月中に介入当日の高値160.72を回復しても不思議ではありません(スライド13)。

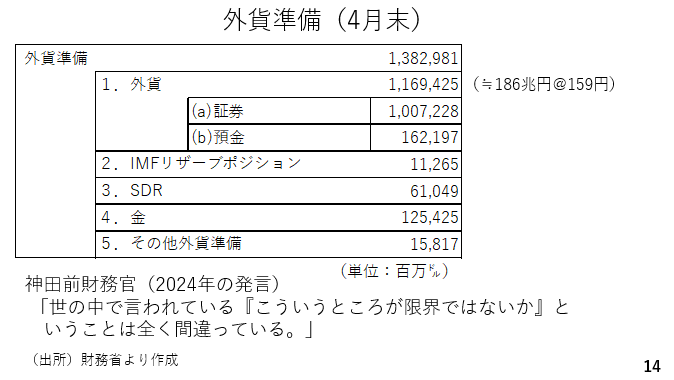

ところで、円買い介入の原資となるのが外貨準備です。4月末時点で外貨は約186兆円でした。なおこの数字には4月30日以降の介入は含まれておらず、現時点ではそこから約11兆円少ない175兆円程度と考えられます。1回当たりの介入を5兆円程度とすれば、まだ外貨準備は潤沢と映りますが、昨年9月に合意した日米貿易協定では対米投資を5500億㌦実行することが盛り込まれており、その一部はこの外貨準備から捻出するとされています。このため仮にここから介入が繰り返される上、対米投資にも充当されるとすれば、いずれ市場で外貨準備の規模に対する懸念が高まり、投機筋が円売りを仕掛けてくる可能性もあるでしょう。もっとも神田前財務官は、2024年に「世の中で言われている『こういうところが限界ではないか』ということは全く間違っている。」と発言しています。これが、具体的に何を指すのかはわかりませんが、例えば日米間で取り交わされている通貨スワップ取り決めを介入資金に転用することが想定されているのであれば、円買いドル売り介入資金は、無制限に近い形で調達することが可能となります。前財務官の発言だけに、念頭に留めておく必要があります(スライド14)。

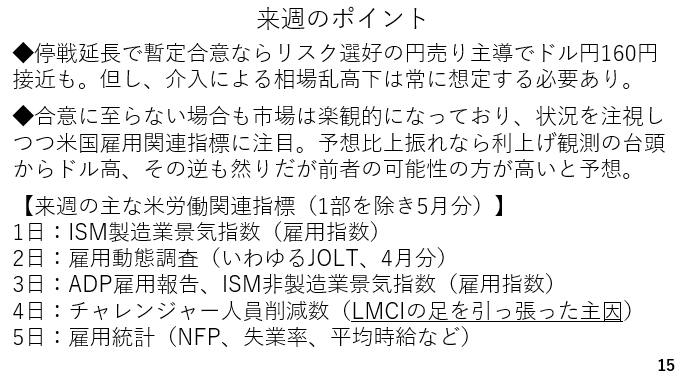

来週の注目点:中東情勢と米国の労働市場指標

では、来週のポイントです。米国とイランが停戦延長で暫定合意した場合はリスク選好の円売りにけん引され、ドル円160円台に接近する可能性があります。ただ、介入を想定する必要があり、その場合は3円から5円の下落が見込まれます。一方、合意に至らない場合でも市場はいずれ停戦に向かうとの楽観的な見方を強めています。従って、その場合でも引き続き交渉の推移を注視しつつ、来週はアメリカの雇用統計など労働市場に関連する指標に注目していくことになります。いずれも予想を上回れば、利上げ観測が台頭し、ドル高に、逆に下回ればドル安となりますが、最近の指標に照らせば前者の可能性の方が高いと考えられます(スライド15)。