当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は5月22日に配信された「内田稔教授のマーケットトーク 第82回 ドル小じっかり、円は依然軟調」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

今回は、「ドル小じっかり、円は依然軟調」について解説します(スライド1)。

介入後も続く円の軟調基調

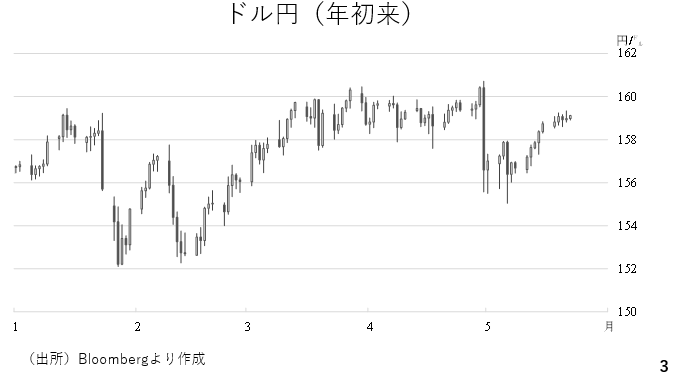

今週のドル円は介入警戒感によって159円台で上値が重かったものの、総じて底堅く推移しました(スライド3)。

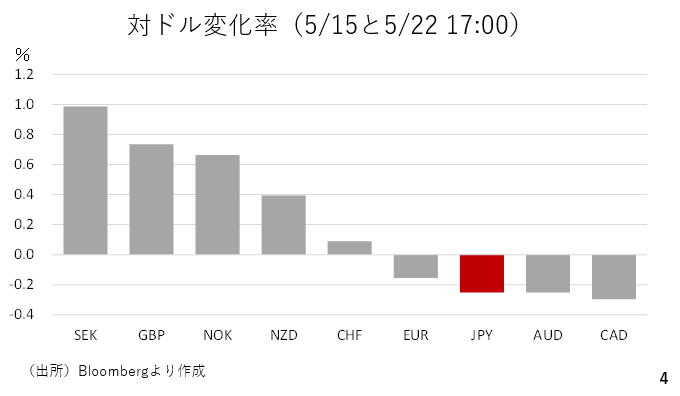

今週の主要通貨の対ドル変化率をみると、米ドルは中盤で推移した一方、円は下位に位置しています。4月30日以降、数回にわたって介入が行われたとみられていますが、その割に依然として円が冴えない状況です(スライド4)。

ドル高を支える米国経済の優位性

ドルの状況を確認しておきますと前週の物価関連の統計発表以来、99台まで一気に水準を切り上げて、底堅く推移しています(スライド5)。

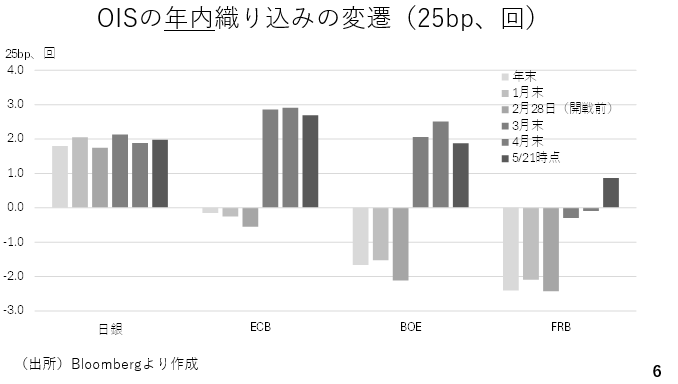

その背景に、金融政策見 通しの変化が挙げられます。FRBについては年初来2回以上の利下げが織り込まれてきましたが、原油相場が大きく上昇した3月以降、利下げ期待がほぼなくなった上、4月分の消費者物価指数や生産者物価指数の高い伸びを受け、直近では1回弱の利上げの織り込みへと大きく変化しました。対照的なのは欧州です。ECBの利上げの織り込みが若干ながら後退しています。為替市場では相対比較が重要であり、こうした対照的な動きがドルをサポートしていると考えられますこうした(スライド6)。

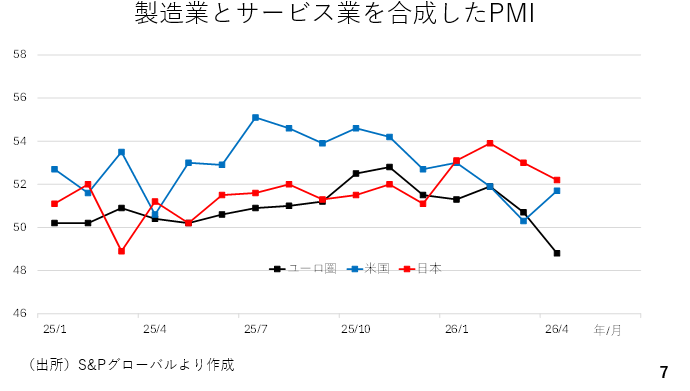

そこで、日本も加えた景況感を今週出そろったPMI指数で比較しましょう。すると米国優位の構図が浮かび上がります。製造業とサービス業を合成した日本とユーロ圏のPMIはとともに2カ月続けて低下した上、ユーロ圏については景気判断の分水嶺である「50」も下回っています。これに対し、米国のPMIは4月に持ち直しています。総じてみると、原油価格の上昇が、輸入国あるいは輸入地域である日本やユーロ圏に対して不利に働いている一方、石油や石油関連商品の純輸出国である米国経済が相対的に優位との構図が見て取れます(スライド7)。

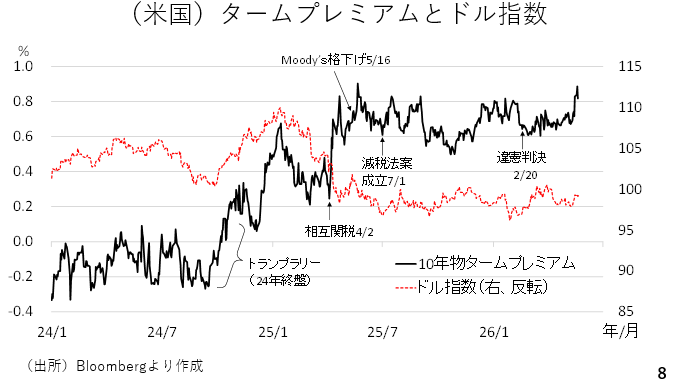

もっとも米ドルについては注意 点もあります。米国債に対するタームプレミアムが昨年来、最も高い水準まで拡大している点です。過去を振り返りますと、財政拡張が期待されたトランプラリーの局面ではタームプレミアムの拡大に伴う長期金利上昇に対し、ドルが素直に上昇しました。タームプレミアムと米ドルが正の相関関係を持っていました。

ところが昨春、トランプ大統領が相互関税を打ち出した後、減税法案の審議、成立する過程で格付けが引き下げられた場面などでは、タームプレミアムの拡大にドル安の反応が示されました。つまり、タームプレミアムとドルが逆相関の関係に転じ、それ以来、タームプレミアムが高止まりし、ドル指数は98付近で上値を抑えられてきました。タームプレミアム拡大の一因は不明ですが、相互関税の一部返還が始まった事が影響しているかもしれません。ドルに対するネガティブ材料として今後も注視する必要があります(スライド8)。

日本の長期金利上昇と日銀の「正常化」

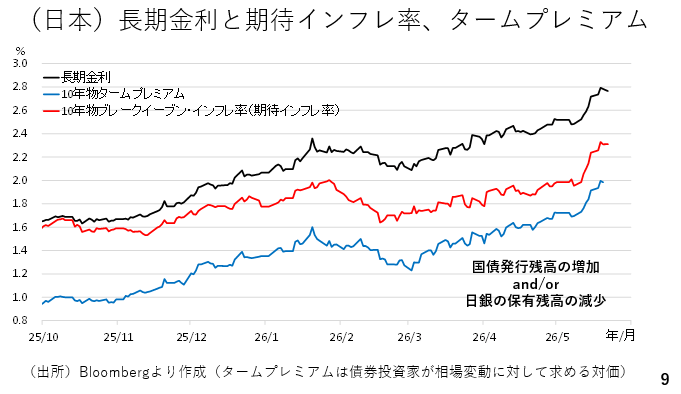

ここから日本の長期金利をみておきます。今週も大幅に上昇し、一時2.8%付近まで上昇しました。その中身をみると、期待インフレ率を表す10年物ブレークイーブンインフレ率と10年物タームプレミアムがどちらも拡大しています。このタームプレミアムは、財政悪化を反映する側面があります。最近、政府が補正予算の編成に着手したことが、長期金利上昇の一因であるとする報道も見受けられます(スライド9)。

そこで、日本政府の財政に対する市場の評価を直接的に観測することができるクレジットデフォルトスワップ(CDS)市場をみてみましょう。CDSのスプレッドは、日本国債が債務不履行に陥るリスクに対する保険料率を意味します。ただ、直近では3月をピークに低下したほか、足元でもわずかな上昇しか確認できません。2020年代以降を振り返ると、特に今回の補正予算によって日本の財政に対する疑念が高まったとは言えない状況です(スライド10)。

タームプレミアムは政府の国債発行残高とは正の相関を有する一方で、日銀が保有する国債残高とは負の相関を持っていることが分っています。そこで日銀の国債買い入れ額を確認すると、日銀が2024年以降、「量の正常化」を進めていることから、四半期ごとの買い入れ額が徐々に減っています。従って、タームプレミアムの拡大は、日本の財政悪化ではなく、今後の需給悪化を警戒した動きと言えるでしょう。もちろん、そうであったとしても、タームプレミアムの拡大による長期金利上昇が円に対して下押し(円安)圧力になる点は変わりません(スライド11)。

長期金利上昇の一因であるブレークイーブンインフレ率(BEI)を改めてみると、日本のBEIは5月以降、急上昇しており、ドイツを逆転し、米国に迫る勢いです。この背景には、純粋なインフレ到来との見方に加え、日銀の金融政策に対する信認低下も挙げられます。金融政策(利上げ)が後手に回る結果、インフレが止まらなくことに対する市場の警戒です。このBEI上昇を通じた長期金利上昇も円にはネガティブに作用すると考えられます(スライド12)。

長期金利上昇の一因であるブレークイーブンインフレ率(BEI)を改めてみると、日本のBEIは5月以降、急上昇しており、ドイツを逆転し、米国に迫る勢いです。この背景には、純粋なインフレ到来との見方に加え、日銀の金融政策に対する信認低下も挙げられます。金融政策(利上げ)が後手に回る結果、インフレが止まらなくことに対する市場の警戒です。このBEI上昇を通じた長期金利上昇も円にはネガティブに作用すると考えられます(スライド12)。

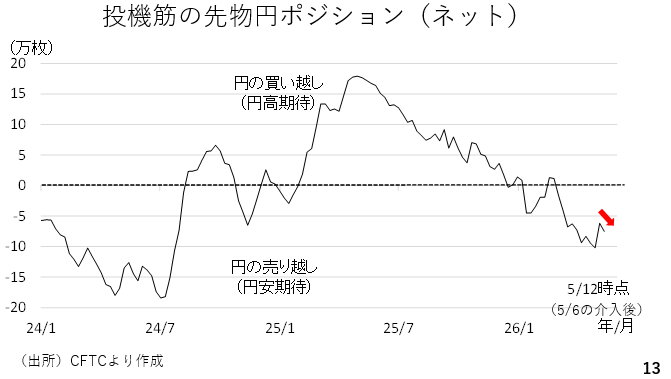

投機筋の動向と市場に広がるドル円先高観

投機筋のポジションを確認すると4月30日の急落後、一旦円ショートが縮小したものの、5月12日時点ではわずかながら再び拡大しました。投資主体別にレバレッジドファンド、アセットマネージャーズをみても、いずれも同様です。当面、ドル円は介入警戒感から160円では上値が重いとみられる一方、長期的にみると一定の水準を為替介入だけで防衛することができるのか、その点に対する懐疑的な見方が反映されている可能性があります(スライド13)。

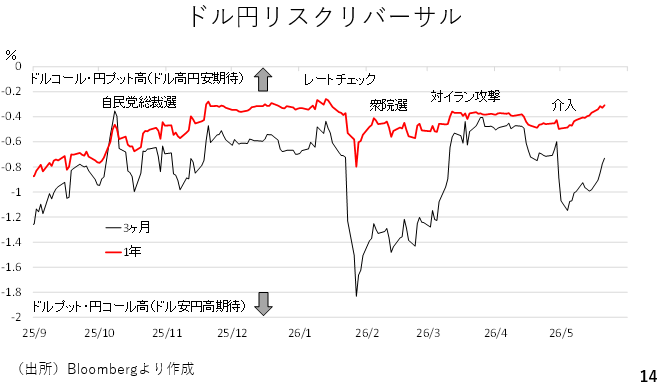

また、ドル円のリスクリバーサルにも同様の動きが見られます。これは、ドル円の先高観が意識されると、ドルコールオプションに対する需要が高まり、グラフの線は上昇します。3カ月物については4月30日のドル円急落後に、一旦ドルプット円コール高方向へ大きく低下しましたが、その内のかなりの部分を回復しました。1年ものについては、じりじりと上昇しており、年初来、最も高い水準に達しています。ここからもやはり中期的に見たドル円の先高観が市場参加者の間では広がりつつあると考えられます(スライド14)。

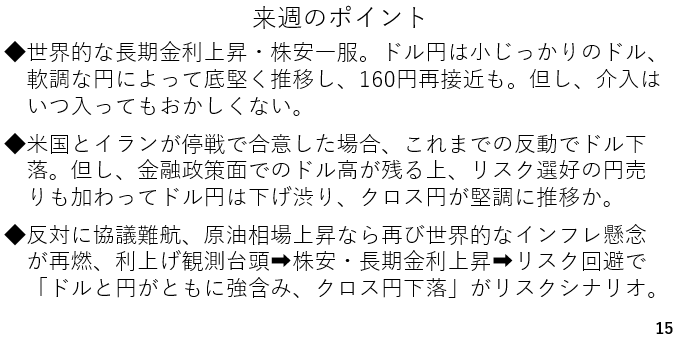

来週のドル円を左右する中東情勢と介入警戒

では、来週のポイントです。前週から続いた世界的な長期金利の上昇と株式相場の下落に一服感がみられています。ドル円はドルが小じっかりと推移する一方、依然として円が軟調に推移していることから、改めて160円に接近する場面も見られそうです。但し、為替介入は依然としていつ入っても不思議ではありません。

次に、米国とイランが停戦で合意した場合は、「有事のドル買い」の反動が連想され、ドルが下落すると考えられます。ただ、ここ最近は、利上げ観測を反映したドル高との側面もある上、リスク選好の場面では円も弱くなりがちです。したがってドル円は下げ渋ると考えられます。また、仮にドル安となった場合、円安と重なる結果、相対的には他通貨が上位に浮上するため、クロス円が堅調に(円安方向に)推移すると考えられます。

一方、リスクシナリオは停戦協議が難航する場合です。原油価格が再び上昇すれば、インフレ懸念の台頭とともに長期金利が上昇し、株式相場が大幅に下落する展開が見込まれます。為替市場では「有事のドル買い」が再燃する上、若干ながらも円の買い戻しが先行する結果、ドルも円も強くなります。これは、クロス円が下落するパターンと言え、リスクシナリオとして認識していく必要がありそうです(スライド15)。

――――――――――――――――――――――――――――――――