当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は4月10日に配信された「内田稔教授のマーケットトーク 第77回 ドル安ノットイコール円高」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

中東情勢緩和でなぜ円は弱かったのか?

今回は「ドル安ノットイコール円高」について解説します(スライド1)。

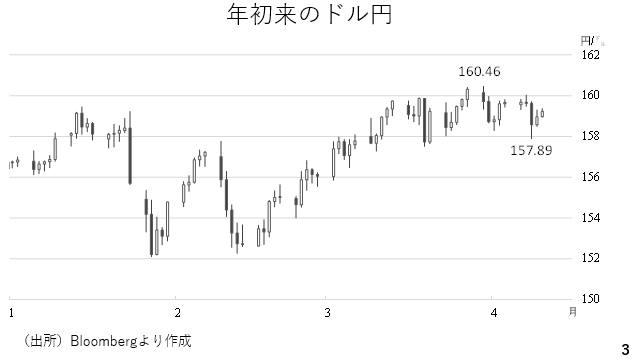

日本時間の8日、米国とイランが2週間の停戦で合意しました。これを受けて市場では緊張が和らぎ、VIX指数と原油相場とドルがそれぞれ下落した一方、株価と債券が総じて持ち直しに転じ、為替市場では多くの通貨が対ドルで反発しました。ドル円も一時158円を割り込みましたが、その後すぐに切り返し、159円台を回復しています(スライド3)。

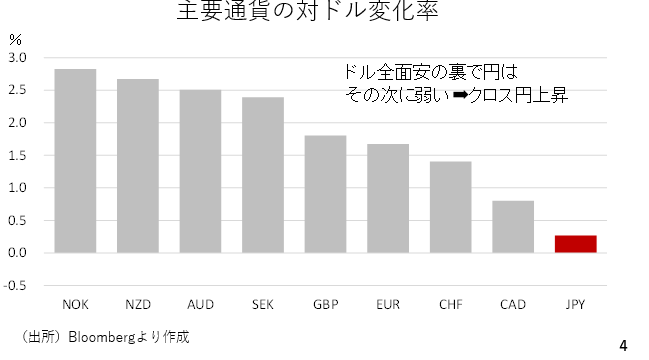

先週3日の終値と10日の日本時間20時30分時点を比較した主要通貨の対ドル変化率です。すべての通貨が対ドルで上昇しており、ドルが全面安だったことが分かります。ただ、ドルに次いで弱かったのが円です。このため今週はほとんどのクロス円が堅調に推移しました。これが本日のテーマである「ドル安ノットイコール円高」です。ドルが下落したからといって必ずしも円高になるわけではありません。ドル円もこうした円の弱さによって反発したということです(スライド4)。

日本円の構造的脆弱性:金融政策、国際収支、財政政策の複 合要因

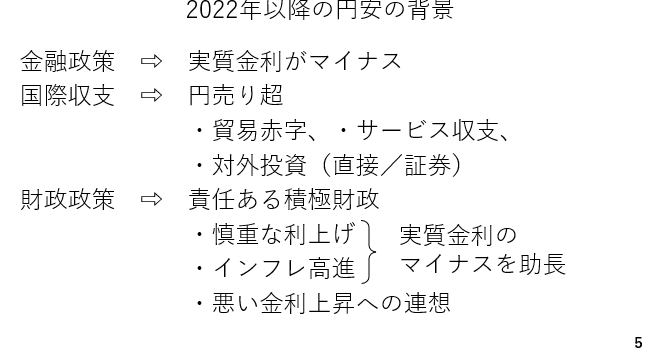

では改めて円が弱い背景を整理します。まず、金融政策です。2022年以降、日本でもインフレが高進しましたが、この間日銀が緩和姿勢を維持した結果、政策金利がインフレ率を下回る、即ち実質金利がマイナス圏に留まる状態が続いています。これが通貨としての円の脆弱さにつながっていると考えられます。

次に、国際収支面でも円売りが嵩んでいる構図です。特に、原油価格の上昇と昨秋合意した日米関税協定に伴う対米輸入の拡大により、今年の日本の貿易赤字は5兆円~10兆円規模に膨らむ見通しです。

さらに、昨年の秋以降、高市政権が掲げる「責任ある積極財政」も円安に作用したと考えられます。金融政策に関して、財政政策との整合性を求める政府のスタンスは、利上げの後ずれを連想させました。また、財政拡張と緩和的な金融政策によってインフレが進みやすくなると考えられます。これらは実質金利をマイナス圏に押しとどめると考えられます。

加えて、「責任ある積極財政」を巡り、市場ではいわゆる「悪い金利上昇」と通貨安が連想された面もあります。結局、円のこうした弱点が克服されない限り、ドルが安くなったからといって円高にはならないと考えられます(スライド5)。

日銀利上げ観測と市場の反応:なぜ円高に転じないのか?

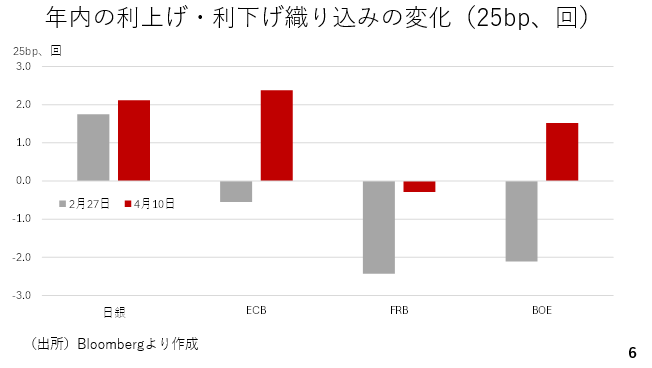

こうした中、これまでの動画でお伝えしてきた通り、今月の金融政策決定会合で日銀が利上げを決定する可能性が高いと考えられます。本来、利上げは円安に歯止めをかけたり、円高への転換を招きますが、二つの理由からそうはなりにくいと考えられます。まず、日銀の利上げがある程度、織り込み済みということです。年初の段階で既に日本のインフレ率に照らし、半年ごとの2回程度の利上げがある程度、織り込まれていました。次に、3月以降、海外中銀の金融政策に対する見方の方が大きく変化しました。例えば、ユーロ圏や英国では2月末まで年内の利下げが織り込まれていましたが、現在は利上げが見込まれています。米国についても2月末の段階で2回以上の利下げ織り込まれていましたが、足元では利下げ観測が大幅に後退しています(スライド6)。

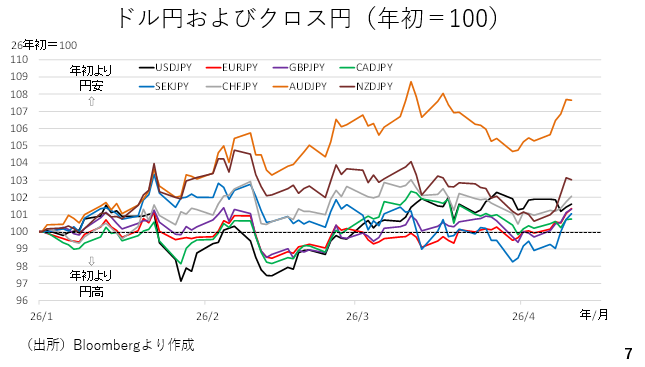

実際、市場では今月の日銀の利上げが6割程度も織り込まれていますが、今週はリスク回避姿勢の緩和によって、幅広い通貨に対して円安が進みました。特にユーロ円については186円87銭という史上最高値を本日更新しても不思議ではありません(スライド7、実際、4月10日のニューヨーク時間にユーロ円は史上最高値を更新しました)。

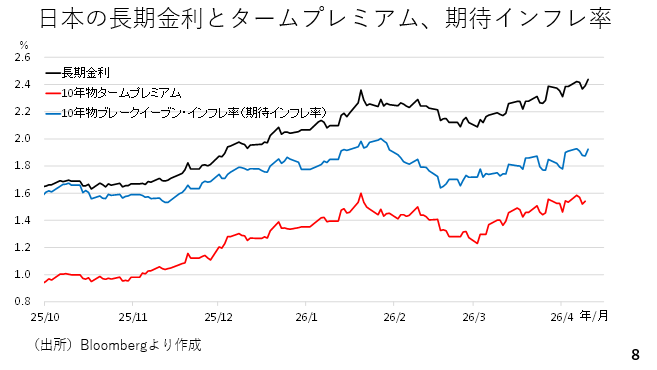

今週、日本国債の10年物タームプレミアムが拡大し、1月下旬の水準にほぼ並びました。タームプレミアムとは債券の投資家が価格変動リスクに対して求める対価とされており、「悪い金利上昇」の一種とみなされることもあります。昨年の秋以降、市場では高市政権の掲げる「責任ある積極財政」を受けて、長期金利上昇と円安が同時に進んできました。今後、似たような動きが再燃する可能性に留意が必要です(スライド8)。

米国の金融政策と労働市場:ドル安圧力は生じにくい?

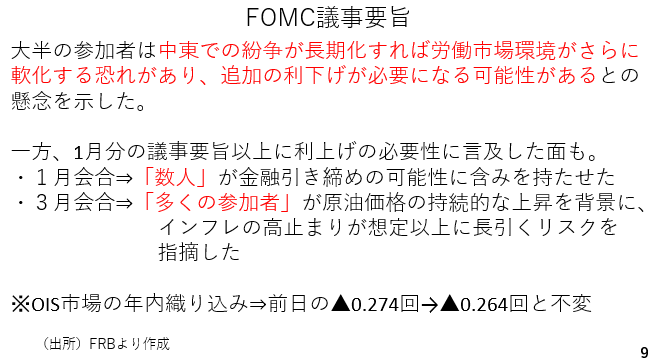

ここからは米国の金融政策や経済を展望します。今週発表された3月FOMCの議事要旨によれば、多くの参加者が中東紛争が長期化した場合の労働市場の悪化に懸念を表明し、追加利下げが必要との考えを表明していたようです。ただ、3月のFOMCは非農業部門の雇用者が9万人以上も減少し、失業率も上昇した2月の雇用統計を見た後に開催されています。そこにイランとの戦争開始による労働市場への悪影響を警戒したと考えられます。

一方、1月分の議事要旨よりも多くの参加者が原油価格の持続的な上昇やインフレ率が長引くリスクを指摘し、利上げの必要性にも言及しています。結局、今回のFOMC議事要旨は、戦争中の先行き不透明感が強い状況の中で、慎重な見方と利上げの必要性とが交錯しており、あまり材料にならなかったと考えられます。実際、議事要旨が公表される前日と当日を比べると、年内利下げの織り込みが0.274回、0.264回とほぼ横ばいです(スライド9)。

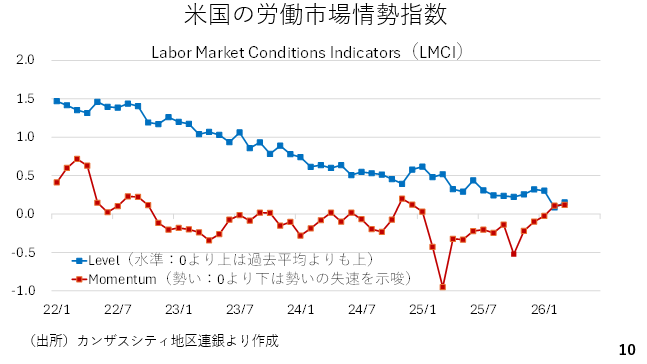

その米国の労働市場について、日本時間8日、カンザスシティー地区連銀が労働市場情勢指数をアップデートしました。これは24種類の労働市場に関連する経済指標を基に算出するものです。このうち労働市場の方向性を示すモメンタムが2月に続いてプラス圏を維持しました。また過去平均と比較した労働市場の水準を示すレベルも2月より改善しています。このLMCIを見る限り、米国の労働市場の悪化に歯止めがかかりつつあると考えられます。このことからFRBは当面様子見姿勢を続けるでしょう。金融政策面でのドル安圧力は生じにくいと考えられます(スライド10)。

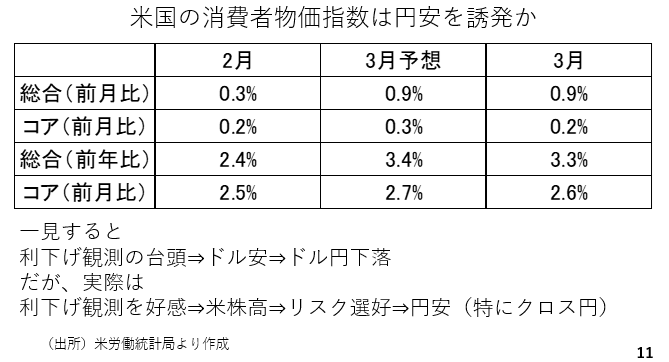

また、本日3月の米消費者物価指数も発表されました。総合、食品とエネルギーを除いたコア指数の前月比、前年比のいずれも予想を下回りました。これを受けて利下げが連想され、先程一時ドル円が159円を割り込みました。但し、実際には利下げ観測が台頭すれば、ドルが軟化するものの、米国の株式相場が上昇すると考えられ、リスク選好の円売りを促します。ドルも円も弱くなるとなれば、これはクロス円が上昇する典型的なパターンです(スライド11)。

ドル円の今後の展望:160円再試しの可能性と為替介入の警戒ライン

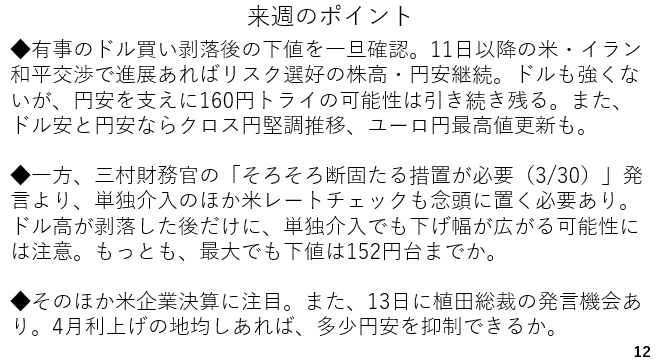

では来週のドル円相場のポイントです。有事のドル買いが剥落しましたが、ドル円相場は157円台で下げ渋り、ひとまず安値を確認した形になりました。これまでの動画では、緊張が緩和した場合、イランに対する攻撃が始まる前の156円近辺まで下落する可能性に触れてきましたが、実際にはそこまで下がることはありませんでした。結局それだけ円の弱さが示されたと言えます。明日11日以降の米国とイランの和平交渉に進展があれば、さらなるリスク選好による株高と円安も見込まれ、決してドルが強いわけではありませんが、ドル円が改めて160円を試す可能性も充分です。また、ドル安と円安ならクロス円が堅調に推移すると考えられます。

一方、三村財務官が3月30日に「そろそろ断固たる措置が必要になる」と発言しており、160円を超えれば為替介入がいつあってもおかしくありません。1月同様、米国のレートチェックも念頭に置く必要があるでしょう(ただ、過去動画で解説した通り、米国が実際に協調介入に踏み切る可能性は極めて低いと考えられます)。足もとでは有事のドル買いが剥落しているタイミングだけに、日本の単独介入であっても下げ幅が拡大する可能性には要注意です。とは言え、投機筋の円ショートもそれほど積み上がっている状況にはありません。155円割れでは買い戻しが優勢になると思われ、仮にそこを下抜けした場合でも、ここ最近、何度か下げ止まった152円台が安値めどとなりそうです(スライド12)。

その他では来週以降、本格化する米国の企業決算に注目です。結果に応じてリスクオン、リスクオフを通じ、円相場にも影響が出ると考えられます。また、来週13日に日銀の植田葬祭が発言します。4月の利上げが念頭にあれば、何らかの地均しが出ると思われ、多少円安を抑制することができるかどうかに注目です。

――――――――――――――――――――――――――――――――