―――――――――――――――――――――――――

今週(2月24日週)はとにかくマーケットにいろいろと動きがありました。アジェンダは次の通りです。

出所:内田氏

一つはリスク回避の背景です。トランプ大統領の関税発言などが影響していると報じられますが、本当にそうなのかについて考えます。あとはマーケットの振り返り(株、為替、金利)です。最後に来週のポイントです。

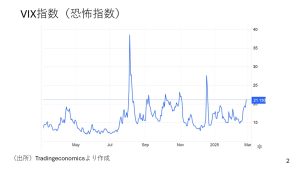

まず恐怖指数とも呼ばれるVIXをご紹介します。これを見ると、現在20%をちょっと超えている水準です。マーケットとしてはかなりリスク回避的になりつつある状況です。

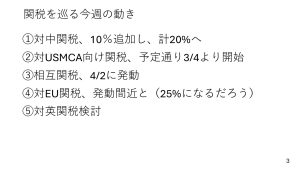

まだ、そこまで極端ではないものの、ここ最近の中では20%を超えてきていますので、マーケットがかなりリスク回避的になっていると言えます。今週、リスク回避的なきっかけになったとされているのが、トランプ大統領が次々と発言した関税の動きです。主に5つ挙げられます:

出所:内田氏

1つ目は中国に対する関税です。もともと10%だったものに10%上乗せし、合計20%に引き上げるとしています。2つ目にはUSMCA(メキシコとカナダ)に対する関税です。当初2月4日開始予定だったものを1カ月延期していましたが、3月4日から予定通り実施すると発表しました。一時、再延期されると期待される時期もありました。

3つ目は相互関税を4月2日に発動するとの発言です。4つ目はEUに対する関税の発動が近いとするものです。税率も25%との目処が示されました。5つ目がイギリスに対する関税を検討するとの発言です。

イギリスに関しては、今週首相が米国を訪問し、軍事費を増やすというお土産を持参したにもかかわらず、結果的に関税を検討されることになりました。今まで警戒されていたものが今週一気に顕在化しました。

この内、日本に関連してくるのは3番目の相互関税です。これは米国からの輸入に対してかけている税率を同じ品目に対して同じ税率をその国からの輸入品に課すものです。

現在、米政府は不公正な補助金や規制、付加価値税、知的財産、為替レートについて調査して言います。この内、最も警戒されるのが為替レートです。「市場価値から乖離させ米国民に不利益をもたらすような政策及び慣行」をやっている国に対して何か注文をつけてくる可能性があります。

日本円はバイデン政権時に最もドルに対して下落しました。購買力平価からも通貨安方向に乖離しています。これから4月にかけて為替に関して日本が注文を付けられる危険性があります。

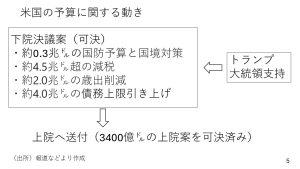

米国予算案をめぐる動き

米国の予算に関する動きについてです。マーケットのセンチメントには少しプラスになるはずです。

具体的には国防予算・国境対策が0.3兆ドル、トランプ減税の恒久化に4.5兆ドル、歳出削減が2兆ドル、債務上限の引き上げが4兆ドルの内容です。この政策が下院で可決され、上院に送付されます。

ただ、共和党はもともと小さい政府を志向しており、これだけの予算案に対して共和党内でも反対が多いです。上院では、もともとこの下院の法案はそのまま通らないだろうという考えから計3400億ドルのよりコンパクトな案をすでに可決しています。

下院の決議案が上院に送付されて審議に入りますが、トランプ減税の取り扱いや債務上限の引き上げがすんなり法案としてまとまるかどうかは、まだ不透明です。ただ、トランプ大統領はこういった減税や債務上限引き上げを全てセットにした法案が望ましいとして下院の案を支持しています。

下院内で反対に回った共和党議員に直接トランプ大統領が交渉したという報道もありました。上院の共和党議員に対してもトランプ大統領がいろいろと働きかけると思いますが、取り扱いをめぐってはまだどうなるか分からない状況です。

この法案に近いものが出れば、トランプ氏が宣言していた減税が実現することになります。ただトランプ氏はもともと10兆ドル規模と言っていたので、この4.5兆ドルはトランプ大統領からするとだいぶ縮小したサイズ感でしょう。

次に米国経済の現状についてです。

1月の小売売上高、ウォルマートの決算、そして消費者信頼感指数などで、米国の特に消費の先行きに対する懸念が生じています。

日次と週次で更新される10の経済指標をもとに週次で米国の景気を補足している「ウィークリーエコノミックインデックス」を見ると、黒い線(13週移動平均)は横ばいから若干右上方向に上がっています。この為、米国の現在の景気自体はそこまで過度に悲観視する必要はないでしょう。

一方で、米国の消費者信頼感指数は大きく下がりました。黒い線を見ると落ち込んだことがわかります。内訳を見ると、「期待感」(赤い線)がより大きく落ち込んでいます。米国のマーケットや各家計は、現在の景気よりも将来を見込んでかなり不安な見方を強めています。トランプの関税に関する発言が繰り返され、センチメントが悪化していると言えるでしょう。

日経平均下落の要因

次に各国の株式市場の動向を見ていきます。

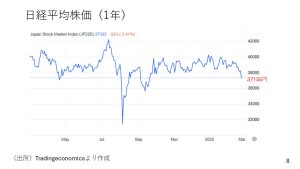

日経平均株価は37,155円まで下落しました。現時点(2月28日配信時点)の先物では約37,300円まで持ち直しています。ちなみに日経平均株価は昨年の夏に大きく下がった後、9月には米国経済の見通しが不透明になり36,000円台まで下がりました。今回はまだそれよりも1,000円ほど高い水準です。

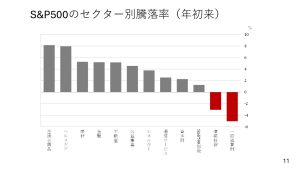

それでも今週は日経平均株価の下げが非常に目立ちました。報道などではこれがトランプ関税の影響だと言われています。ただ、日経平均株価のセクター別騰落率を見ると、必ずしもそうとは言い切れません。

出所:内田氏

最も下がっているのは情報技術セクターです。情報技術は直接トランプの関税が影響するセクターとは言い難いでしょう。もちろん、半導体の輸出規制などの話も出ていますので、それを理由に下がっているという説明はできるかもしれませんが、少なくともトランプの関税で情報技術が下がったというのは、少し辻褄が合わないでしょう。

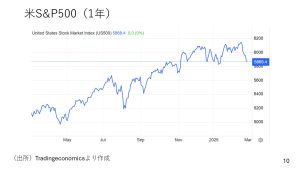

米国のS&P500も今週下がっています。

出所:内田氏

セクター別騰落率を見ると、米国で下がっているのは一番右の消費関連セクターと右から2番目の情報技術セクターです。確かに消費関連が悪いということもありますが、NVIDIAの決算を無難に通過した後、利益確定の売りが出ており、一部では「マグニフィセントセブン」の調整が始まるという悲観的な見方もなされています。

基本的に今起きている株価の下落は、トランプの関税発動などを受けて、昨年10月頃から起こっていたトランプ再選を見越した「トランプラリー」の反動と考えられます。

関税に関する発言は下げのきっかけだったかもしれませんが、関税の話で景気の先行きが不透明になったというより、結局のところトランプの関税の動きをきっかけとして、株を売って債券を買う動き、つまり昨年10月以降のトランプラリーの巻き戻しが起こっていると考えられます。

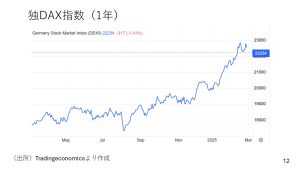

それからドイツの株式市場(DAX指数)も、過去1年では上昇してきましたが、今週は鈍化しています。

日本長期金利鈍化のワケ

長期金利の動向も見ていきます。

日本の長期金利は1.4%台まで上昇していたものの、今週はリスク回避で株が下がって債券が上がり、金利は下がる動きになりました。日本の長期金利上昇が鈍化したのは、このリスク回避の動きに加え、今日発表された東京都の消費者物価指数も影響しています。

総合指数が2.9%、コア指数が2.2%、コアコアが0.9%と、前月の実績や予想を下回りました。物価上昇がいったん鈍化したことも、長期金利の上昇鈍化に影響したと思われます。

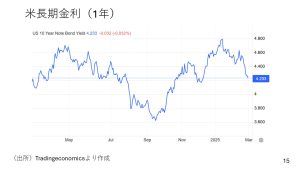

米国の長期金利も今週は4.2%台まで下がりました。

1年間の米長期金利の動きを見てみると、昨年の秋口は4%を割る水準まで低下していますが、果たしてどこまで下落するのか。ここで改めて米国の長期金利の水準感を考えてみましょう。

長期金利は、「期待潜在成長率」「期待インフレ率」「リスクプレミアム」の3つの合計です。FOMCが発表する経済見通し(SEP)より、①期待潜在成長率を1.8%(GDPのLonger run)、②期待インフレ率を2%(PCEインフレーション目標)と考えてみると2つを合計するだけでも3.8%になります。

実際には、市場の期待インフレ率は2.3%程度ともっと高い上、ほかのサーベイでは3%台という結果が出ることもあります。したがって、①と②を足しただけでも米国の長期金利は少なくとも4%より高いはずで、4%を割ったとしても短期間で反転する可能性が高いと考えられます。

なお、図の一番下、つまりフェデラルファンドレートは長期的に見てどのくらいが適正かについてはFOMCの参加者の中央値は3%となっています。政策金利は潜在成長率とインフレ率の合計で決まりますからインフレ率を2%として、逆算して考えるのであれば、期待潜在成長率は1%程度と見ているとの解釈も成り立ちます。つまり、FOMCの見通しから読み取れる米国の潜在成長率は1%から1.8%の間と考えられます。

では、長期金利が下がっている要因は何なのか。

出所:内田氏

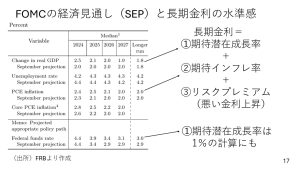

米金融政策には2つのシナリオがあります。そして現在は景気が心配である方向に傾いています。景気減速への懸念から利下げ回数増加を見込む動きが出ているのです。マーケットは年内2回以上の利下げを織り込み始めています。その結果、長期金利が低下しています。

通常であれば金利低下はドル安と株高につながるはずです。ただし、景気減速への懸念が深刻な場合は、金利が下がっても株は上がらずに下がってしまいます。現在はマーケットのセンチメントが悪化しているため、景気懸念から利下げ回数増加を見込み、金利が下がっているという状況です。

リスクプレミアムの動き

もう一つの要因として、リスクプレミアムの動きがあります。

黒が米国長期金利で赤がタームプレミアムと呼ばれるものです。2023年7月の米国格下げ以降、財政拡張への懸念からタームプレミアムが上昇し、「悪い金利上昇」を引き起こしていました。

しかし、下院で可決された予算決議案ではトランプ減税が4.5兆ドルと、当初トランプ氏が言っていた10兆ドルよりも規模が抑えられています。米国が極端な財政拡張に進まないと見られ、悪い金利上昇をもたらすタームプレミアムが直近では低下しており、これも長期金利の低下に影響しています。

ドイツの長期金利も過去1年では上昇していましたが、直近では低下傾向です。

これには先週あったドイツの選挙が影響していると考えられます。

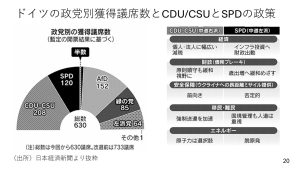

選挙ではCDU/CSU(中道右派)が第一党になりました。ただ過半数を取ることはできず、連立政権の協議に入る状態です。相手の最有力候補は、従来の連立与党で第1党であったSPDです。

今後、メルケル政権時代にみられたCDU/CSUとSPDの大連立になる可能性が高いとされています。マーケットが期待していたのは、ドイツが持つ「債務ブレーキ」(財政赤字をGDP比0.35%に抑える憲法規定)を緩和して財政拡張に動くことでした。

財政拡張によって景気が良くなる方向になれば期待インフレ率が上昇し、金利上昇要因となります。そのため、選挙前にはドイツの長期金利が上昇していました。ところが、第一党になったCDU/CSUの党首がこの債務ブレーキの即時緩和に否定的な見解を示しました。

そのため「あまり財政拡張に進まないだろう」という見方から、上昇していた長期金利が反動で低下したのが今週のドイツ長期金利の動きです。議席の過半数を取るにはCDU/CSUとSPDが大連立を組むしかないわけですが、両党の政策の違いも少なくありません。

たとえば債務ブレーキについては、SPDは条件緩和を目指しています。またCDU/CSUは先ほどお話したように債務ブレーキの緩和には否定的です。とはいえ、CDU/CSUは原則を守るものの緩和も視野に入れるという立場ではあり、ここは歩み寄りが期待されています。

ただし、原発政策(脱原発 vs 原発は選択肢)や移民政策(強制送還 vs 国境管理はするが人道重視)など、他の政策では意見が大きく異なります。最終的には連立政権になるとは思いますが、3月中の実現は難しく、4月頃までずれ込む可能性があります。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト