2年連続の成績不振で投資ニーズは衰えたが

金利復活に伴い復調の兆しも見え始めた

マルチアセット戦略に対する投資家からの評価は芳しくないが、中立的な立場にある年金コンサルタントはこの状況をどのように見ているのか。Part3では、過去2年間のマルチアセット戦略の実績と投資ニーズの変化、さらに今後の活用可能性について、大和ファンド・コンサルティングの川崎敦史氏と、マーサージャパンの竹内康孝氏に整理してもらった。

伝統資産の相関上昇とヘッジ外債への傾注で

マルチアセット戦略のマイナスが拡大

過去2年間のマーケットを振り返った時に、最大のトピックは2022年の米FRBによる急激な利上げであり、結果として債券・株式市場は同時下落に見舞われた。

大和ファンド・コンサルティング(DFC)の年金運用コンサルティング部でシニアコンサルタントを務める川崎敦史氏は、「伝統資産を中心としたマルチアセット戦略の場合、大半は株式と債券の逆相関を前提に商品が設計されています。ところが2022年はその前提が崩れてしまった。加えて、海外主要国の急速な利上げの影響によってヘッジ外債で想定以上のマイナスを出してしまったことが、ここまで苦戦した理由でしょう」と総括する。

大和ファンド・コンサルティング

年金運用コンサルティング部

シニアコンサルタント

川崎 敦史 氏

同氏は、内外株式で一般的に用いられているベンチマーク指数の騰落率は2022年度いずれもプラスで終えていることから、マルチアセット戦略の不振は債券部分のパフォーマンスの影響が大きいと見ている。特に国内で提供されている低リスク型のマルチアセット戦略は、リスクの低いヘッジ外債を組み入れる傾向が強いことから、これが円安の恩恵を受けることもなく、債券価格の下落とヘッジコストの高騰によりマイナス幅を拡大させてしまう結果につながったのではないか、と指摘する。

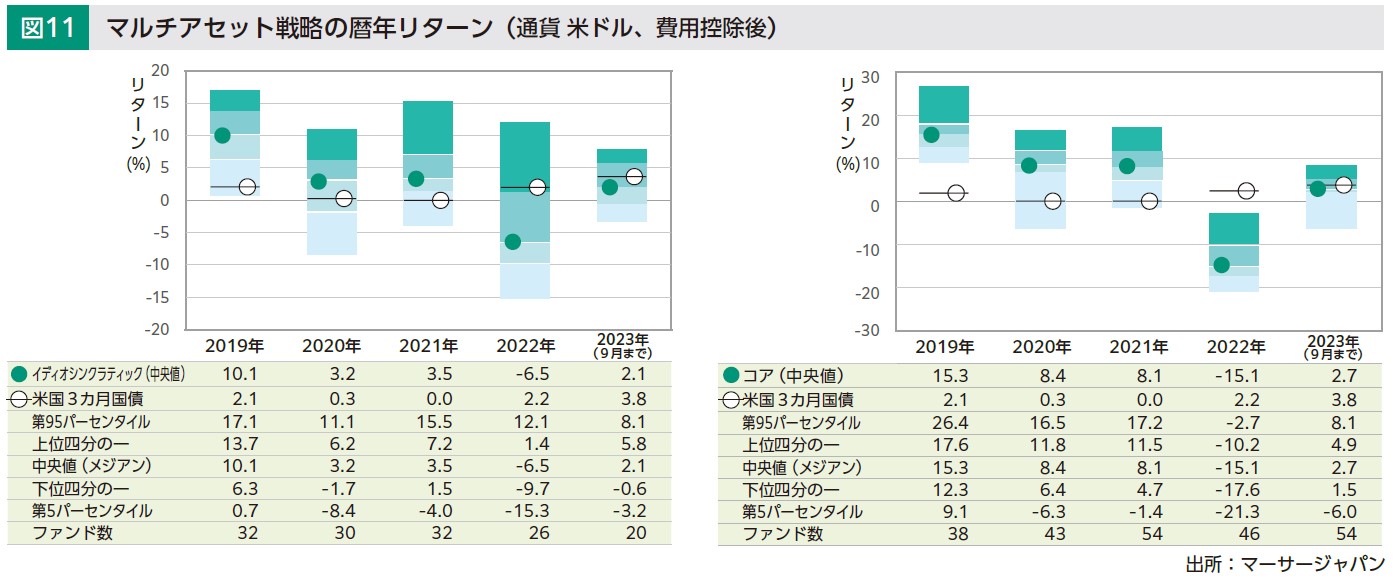

予想外の市場環境でマルチアセット戦略がうまく機能しなかったことを端的に示しているのが、マーサージャパンが作成した図11だ。同社ではマルチアセット戦略を、①ロング・ショートなど絶対収益志向の強いポジションを含む「イディオシンクラティック型」、②ベータ分散に主眼を置いた「コア型」の2つに分類して、パフォーマンスを調査している。図は暦年ベースだが、2022年はイディオシンクラティック型であっても中央値はマイナス圏に沈み、コア型では上位5%の実績の戦略でもプラスを計上できなかった。

ちなみにこれは米ドルベースのパフォーマンスであり、ヘッジコストの上昇を踏まえると、絶対収益志向の強い戦略でも円ベースでプラスを出すことは難しかったようだ。

同社資産運用コンサルティング部門でシニアコンサルタントの竹内康孝氏は、「2023年については、日本株は好調だったものの外国株のプラスは円安の影響が大きく、株式に限らずリスク資産全般についてさほど良い状況とは言えませんでした。また、金利上昇も継続した中、①②どちらのタイプでも中央値は米国の短期金利よりも低い水準に留まっています」と語っている。

マーサージャパン

資産運用コンサルティング部門

シニアコンサルタント

竹内 康孝 氏

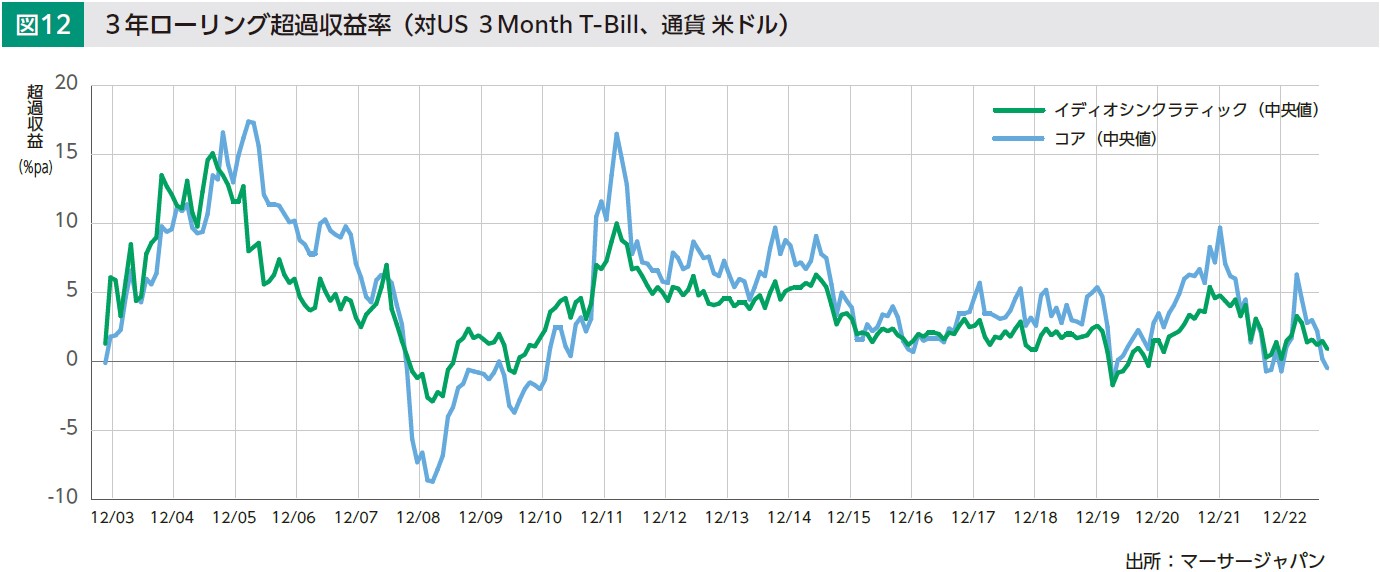

しかし時間を味方にできる年金投資家であれば、短期間のパフォーマンスに一喜一憂しなくてもいいのではないかという考え方もあるだろう。そこで、過去20年のマルチアセット戦略の対短期金利の超過リターンを3年ローリングで示したのが図12だ。この結果からは、絶対収益志向が強いイディオシンクラティック型のほうがリターンの振れ幅が小さく、相対的に安定性が高いことと、どちらのタイプであれ、中長期では大きなマイナスになるケースが少ないことがわかる。

ただ竹内氏は、「マルチアセット戦略は何かしらベータとの連動性があることには留意すべきです。3年の時間軸で見ても、常に投資家が満足できるリターンを生み出す商品設計とまでは言えないものも多く、その点は改めて認識しておいたほうがいいでしょう」と語っている。

マネジャースキルへの期待の反動が

投資家の失望につながった

運用不振を目の当たりにして、マルチアセット戦略に対する投資家のニーズはどう変化したのか。率直に言えば、DFCとマーサーの顧客の間では投資ニーズは大きく減退している。DFCの川崎氏は、「政策アセットミックスに沿った運用が求められる企業年金では、マルチアセット戦略に対して、資産間のアロケーションの機動性を生かした絶対収益の獲得を期待することが多いのですが、結果的に期待通りとは言い難い結果となりました」と話す。

「株式や債券単体の投資戦略は、パフォーマンスの大部分がベータで説明できるので、市場下落時にはマイナスリターンであっても納得しやすい。しかし、マルチアセット戦略はマネジャースキルへの期待が大きいだけに、失望感も強かったと思います。加えて最近の市場環境やトラックレコードを踏まえると、より積極的にマルチアセット戦略に取り組むことは難しい、というのが投資家の本音ではないでしょうか」(川崎氏)。

同様の声は投資家からも聞こえてくる。匿名を条件にコメントを寄せてくれたある企業年金では、マルチアセット戦略の評価基準として、戦略のシャープレシオと「基金全体のポートフォリオに勝っているか」を設定してモニタリングを続けてきた。

しかし、「当基金ではプライベートアセットを採用していることもあり、マルチアセット戦略のパフォーマンスは常にポートフォリオよりも低水準で推移してしまいました。その意味では期待には及びませんでした」と運用執行理事は言う。この企業年金では現在複数のマルチアセット戦略を採用しているが、今後は配分の縮小を検討しているという。

戦略の見直しにあたっては

「期待する役割」を意識することが重要に

これまでの運用に満足していない投資家が多いことを踏まえると、今後はマルチアセット戦略の見直しや入れ替えが加速していく可能性がある。では他のマルチアセット戦略に置き換えたり、解約して別の資産を採用したりする場合は、どんな選択肢があるだろうか。それには、マルチアセット戦略に本来期待している役割に基づいて考えることが大切だ。

例えばマルチアセット戦略の中でより分散効果を求めるのであれば、伝統資産だけではなく、上場REITやコモデティといった流動性のあるオルタナティブ資産を含む戦略のほうが目的を達成しやすくなる。また絶対収益性を追求するならば、先に触れた「イディオシンクラティック型」のようなロング・ショートを駆使する戦略などを検討することになるだろう。

マーサーの竹内氏によると、マルチアセット戦略に限らず、クレジット戦略などベータのロング・バイアスを持つ戦略の2022年のマイナスリターンの大きさは、一部の基金の事前想定を超えるものとなった模様で、このため絶対収益性を高めようとするケースが実際に出ているそうだ。

「ベータ・ロング・バイアスを持つ戦略の2022年のマイナスは、年金の資金特性を踏まえれば、多くのケースでは、耐えられないものではないでしょう。しかしながら、大きなマイナス自体が久しぶりの経験だったので、資産運用委員会からは運用の安定性を一層高める要望や、財政状況が改善している中でリスクを取り続けることに慎重な意見が出てくることがあります。そこでどのリスクを減らすかとなると、順番としてはアルファよりも最近の実績が振るわないベータのリスク削減のほうに目が行きがちになっています。これはマルチアセット戦略に限った話ではありませんが、このような背景も少なからず影響していると思います」(竹内氏)。

政策アセットミックス上でマルチアセット戦略をオルタナティブ資産として位置づけている場合は、他資産での代替も視野に入ってくる。DFCの川崎氏は「絶対収益性を求めるなら、不動産やインフラといったインカム系のプライベートアセットが検討の対象になりやすい」と話しており、ここでヘッジファンド(HF)を検討するケースはあまり多くないようだ。

「絶対収益の獲得方法として、マルチアセットからHFへの入れ替えを行う可能性も考えられますが、投資ニーズに合致し、かつ優れた実績を持つ商品が投資可能であるとは必ずしも限らないことや、HFはマルチアセットに比べて投資手法や収益源泉についての内部的な理解を得ることが難しい点も一因だと思います」(川崎氏)。

マルチアセット戦略とHFの境界線は曖昧だが

完全に置き換えるのは難しい

なお、ロング・ショートで絶対収益を追求するマルチアセット戦略とHFには共通点が多い。コストや流動性といった使い勝手の面を除けば、運用手法で見た場合の両者の境界線は曖昧だ。投資家としてはこの点をどう整理し、使い分ければいいのだろうか。

川崎氏はその観点として、ショートポジションの利用目的のほかに、投資の時間軸による考え方を挙げている。例えば、HFでは国債の入札タイミングで債券のショートポジ ションを構築したり、企業の決算発表に合わせて特定銘柄をロング・ショートしたりするなど、短期的な視点で取引を行うケースが多い。対してマルチアセット戦略では、今後の金融政策やマクロ環境の見通し、資産ごとの期待リターンなど、中長期な視点に基づき資産配分比率を判断することも多くみられる。ただし、「クオンツ系の戦略では日次でポジションを機動的に変更する場合もあるので、時間軸による厳密な分類は難しい」とのことだ。

竹内氏は、ベータとアルファのどちらに依存しているかが分類のヒントになると話している。「長期投資を前提にした場合、結局は株価と配当の下支えが運用の安定性につながります。その意味で、アルファの要素よりはベータの要素の影響の強いマルチアセット戦略は基本的に長期投資家としてベータを取る運用と整理ができ、実情としてそういった商品設計、リスク・リターン特性になっているものが大半です」。

この整理では、HFはアルファに強くフォーカスした運用と見なすことができる。先述の通りベータリスクを削減していく傾向は強まっているが、アルファにはアルファ固有のリスクがあり、ベータに頼らないポートフォリオほど望ましいポートフォリオだとは一概には言い切れない。投資家としてベータとアルファのバランスを考える必要がある以上、マルチアセット戦略からHFへと、ドラスティックに移行することが唯一の解決策ではないだろう。

金利がある世界への移行に伴い

マルチアセット戦略の復活に期待がかかる

マルチアセット戦略は今まさに岐路に立たされているが、今後のマーケット環境で、再び輝きを取り戻す可能性も残っている。

理由は、金利の復活によって金融市場の正常化が進んでいるためだ。海外では大幅な金利上昇によって今後の利上げ余地は狭まり、金利低下の十分なバッファーが生まれている。日本国内でも、長年続いた低インフレ・低金利から脱却し、金融政策正常化の見通しが立ってきたことは大きな転換点だ。

DFCの川崎氏は、「特に日本の金利復活はマルチアセット戦略にとってはポジティブと考えます」と話し、こう続ける。「伝統的なアセットクラスは金利がある世界を前提に存在しています。円金利が復活して市場が正常化に向かうならば、株式と債券の逆相関が復活する期待は高まると言えるでしょう。金利のある世界への移行は、マルチアセット戦略の機能が復活する契機になると思います」。

ではマルチアセット戦略が再び機能するようになったとして、有効な運用手法はあるのだろうか。過去の実績では、絶対収益性を追求しつつ運用の柔軟性が高い戦略のほうが有利だが、そのぶん運用にもスキルが求められる。

川崎氏は、「単一の商品で安定的なリターンを獲得し続けるのは至難の業です。可能なら複数の戦略に投資して、特定のマネジャーや手法、収益源泉に集中しないことが望ましい」とアドバイスしている。

金利がある世界が正常ならば、2022~23年は、長く続いた異常な世界が正常へと向かう過程で発生した特異な局面だと見ることもできるだろう。市場が構造変化を迎えて内外の金利があるべき姿に戻っていけば、債券市場への逆風も収束に向かい、ヘッジコストも緩やかに下がっていくことになる。

マーサーの竹内氏は、「一番厳しい時期が過ぎれば、金融政策の正常化に伴い市場の変動性、各国市場間・証券間のリターン差の変動性が従来よりも高まり、アクティブリスクが取りやすく、マルチアセット戦略に期待が持てる局面に移っていくと期待できます。その意味では、今後の市場環境に合わせて戦略を選ぶというより、 2022年度は特殊な市場環境であったという認識のもと、マルチアセット戦略に期待すべき中長期的な役割を再認識することが良いのではないでしょうか」と言う。

また2022年のような局面が再び発生する可能性については、「株式と債券の逆相関といっても、実際は強い逆相関というよりは無相関に近いもので、一緒に動くことは今後もあり得ます。しかし、2022年のような規模感で債券のマイナスが他資産のリターンを打ち消してしまうような、異例な状況が再現することをメインシナリオとする必要はないでしょう」と語っている。

前回の本誌特集からの2年間、マルチアセット戦略は多くの投資家の期待に応えることができなかった。そうした中でコンサルタントから復調の兆しが指摘されたことは喜ばしいところだが、失った信頼を取り戻すには多くの時間と着実な実績が必要になるのは間違いない。本当の正念場はこれからだ。