30年越しの最高値に沸く日本株式市場

トレンド継続には企業の改革姿勢が必須に

JPモルガン・アセット・マネジメント

取締役 株式運用本部長 水澤 祥一 氏

――2022年から足元までの日本経済の振り返りと、今後の見通しについてお聞かせください。

想定以上のインフレや金融政策の引き締めによって市場は大きく動揺し、ロシアのウクライナ侵攻や中国のロックダウンに起因するサプライチェーン混乱の長期化など、挙げればキリがないほどマイナス材料が山積みでした。それでもTOPIX(配当込み)のリターンは2021年末から今年5月末まででも10%超、2019年末からでは30%を超えています。

なぜ逆風下でも日本株は堅調だったのか、主な理由は3つです。1つは企業収益が堅調に回復していること、2つ目はそもそもバリュエーションが低位にあったこと、3つ目は市場参加者の期待値が低かったため株価が上昇しやすい市場だったことです。

当社の日本経済の見通しは2023年度と2024年度ともにプラス成長で、悪くはない環境です。リスクシナリオはやはり米国を中心とする世界経済のリセッションとインフレですが、リセッションが到来したとしてもさほど深くはないでしょう。経済活動に過去のような過熱感が見られないこと、家計や企業のバランスシートが健全であること、雇用市場も堅調なことがその要因です。

――日本の株式市場や投資テーマの注目点について教えてください。

日本の株式市場で最も注目されるのは企業のガバナンス改革で、これは内外からの要請が高まっています。まず2022年4月には、東京証券取引所の上場区分が見直されました。個人的には再編後もプライム市場の企業数が多いとは感じていますが、上場基準未達の企業に対する経過措置に適応期間が設けられたことで、何らかのアクションが必要になっています。

また今年の3月には、東証がPBR(株価純資産倍率)1倍を割り込む上場企業に対して改善策を開示・実行するように要請しています。実際に改革に着手し始めている企業が増えており、企業とエンゲージを行う立場としては対話が建設的になったと実感しています。ここ数年で、運用報告の際に当社のエンゲージメント活動に関する報告を求められることが増えていますから、国内機関投資家の関心も明らかに高まっています。

改革の機運を察してか国内市場でアクティビストの存在感が増してきており、グローバルでも日本のウェイトが高まっているようです。こうした取引所や投資家など多方面からのプレッシャーが高まれば、取り組みが加速するでしょう。当社が注目する投資テーマも、やはりこのガバナンスの強化を通じた構造改革です。

それ以外では、デジタル化、オートメーション、環境対応、コンテンツ・知的財産なども注目点に挙げられます。ちなみにデジタル化というと、GAFAのような巨大プラットフォーマーとの競争に日本企業が立ち向かえるのかという議論になりがちですが、言語や日本企業独自の業務フローが一定の参入障壁になっていますから、国内企業がデジタル化支援で付加価値を提供できる機会は十分にあると見ています。

中長期的な収益力の向上には

ガバナンス改革の成否がカギを握る

――ガバナンス改革に関して、日本企業の課題は何でしょうか。

これは必ずしも企業だけの責任ではないのですが、情報開示データにバラつきがあったり、改善はしてきているものの内容が乏しかったりします。また社外取締役と投資家との対話の機会も、決して十分とは言えません。

特に、ESG関連の開示とその取り組み状況については改善の余地があると考えており、企業の捉え方と投資家が期待している水準にはまだまだギャップがあります。例えば取締役会の構成についても、社内外、男女などさまざまな観点で多様な取締役が必要です。

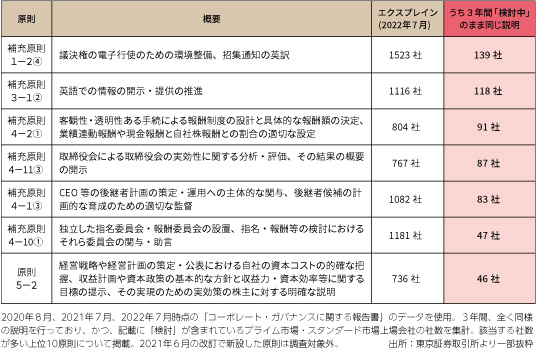

加えて、開示内容が形骸化していることに関しては、今年3月に東証も「建設的な対話に資する『エクスプレイン』のポイント・事例について」と題するレポートで指摘しています。「コンプライ」していないからこそ「エクスプレイン」が求められるわけですが、実施していない理由が「検討中」という文言から数年間変化のない企業も散見されます(図)。

図「検討中」から変更がない企業数

また、PBR1倍割れ企業の改善策について注意が必要なのは、自社株買いや増配など一過性の対応に走っていないかどうかです。もちろん、そのすべてが否定されるわけではありませんが、もっと中長期的に企業価値を高めていく取り組みが求められます。

――日本株に対する投資家の期待については、どのように感じていますか。

海外投資家からの問い合わせは、今年になって明らかに増えました。背景には米国におけるリセッションや株式市場のバリュエーション水準などに対する警戒感があり、相対的に日本の注目度が高まっているのでしょう。短期的なパフォーマンスが良いことに加えて、先述のような東証の市場改革への姿勢や、米著名投資家が長期的な成長を見込んで日本株を買い増したことなどのトピックもあります。

株価は結局のところ企業価値に収斂するはずですから、持続的に企業価値が高まれば株価も上がります。誰かが買うから上がるということは短期的にはあり得ますが、これが継続するためにはやはりガバナンス改革が重要なテーマとなります。

その一方で国内の機関投資家は、目標リターンの低下に伴って日本株のエクスポージャーを削減してきました。それは制度設計上やむを得ないことだとは思いますが、過去10年間の円債と日本株を比較すれば日本株のほうがパフォーマンスが良かったのは事実です。だからといって円債から日本株に入れ替えるべきだというのではありませんが、資産ごとのリスク・リターンを客観的に分析する視点はやはり重要です。

日々流れてくるニュースを見ていると、人口動態などの構造問題が指摘されて過度に悲観的になることがあるかもしれません。しかし、それらが日本企業の成長と無関係ではないにしても、日本の株式に投資することと、日本という国に投資することは異なります。上場企業は収益を国内だけに頼っているわけではありませんから、独自の成長のストーリーを描ける投資先を発掘することは十分可能だと思います。