年金・機関投資家の運用関係者にとって身近な時事問題をテーマに、三井物産連合企業年金基金の前常務理事で、現弊誌シニアフェローの小倉邦彦が独自の視点で解説するコラム。今回は、最近、国際通貨基金(IMF)等のレポートで脆弱性が指摘されている「ノンバンク」にフォーカス。年金運用への影響を中心に解説します。

国際通貨基金(IMF)や金融安定理事会(Financial Stability Board、以下FSB)が最近相次いて投資ファンドやヘッジファンドを含むノンバンク金融仲介機関(Nonbank Financial intermediaries)の脆弱性に関するレポートを公開している。グローバル金融市場においてノンバンクの成長を支えてきた低金利や金融緩和の時代が終わり、金融政策の正常化が進んでいることが背景にあるようだ。今回はIMFやFSBのレポートにおいて年金運用に関係すると思われる部分を紹介するとともに、年金運用にどのような影響があるかを考察したい。

拡大したノンバンクは金融システムの5割を占めるが

脆弱性は無視できず

IMFは4月11日に公表した国際金融安定性報告書(Global Financial Stability Report、以下GFSR)において、信用へのアクセスを拡大し経済成長を後押しすることで、世界の金融システムにおいて重要な役割を果たしているノンバンクの脆弱性が、低金利環境下の近年において増加していることを指摘した。IMFはレバレッジの拡大や流動性のミスマッチ、新興国市場への伝播を伴う高い相互連関性をその要因として挙げている。なお、ここでいうノンバンクは規制対象となっている銀行や中央銀行、公的金融機関を除く広い範囲のものであり、保険会社、年金基金、ヘッジファンド、投資ファンド、MMF等が該当する。

また、IMFはインフレ対応によりタイト化しつつある現在の金融情勢でストレスが発生した場合、中央銀行は金融の安定性への対処と、物価の安定という2つの目標の間で困難なトレードオフに直面する可能性があるため、政策当局者はノンバンクのストレスに対処するための適切な手段を有する必要があるとも指摘している。

FSBが2022年11月10日にリリースした「ノンバンク金融仲介の強靭性向上、進捗報告」によると*1グローバルでの全金融資産は2021年には486.6兆ドルに達しており、その中でもノンバンクは投資ファンドを主体に近年増加を続け、239.3兆ドルと全体の49.2%を占めるに至っている。2008年には同比率は42%だったので、リーマンショック以降銀行セクターが規制により伸び悩む中で拡大を続け、経済成長にとっても無視できない存在になったとも言える。

一方で、前述のようにIMFからは脆弱性も指摘されている。低金利に加えて中央銀行による潤沢な流動性供給の下で拡大を続けてきたノンバンクは、欧米の中央銀行が金利の引き上げやバランスシート縮小という金融政策正常化へと軸足を移しつつある今、大きなリスクを内包しているのかもしれない。

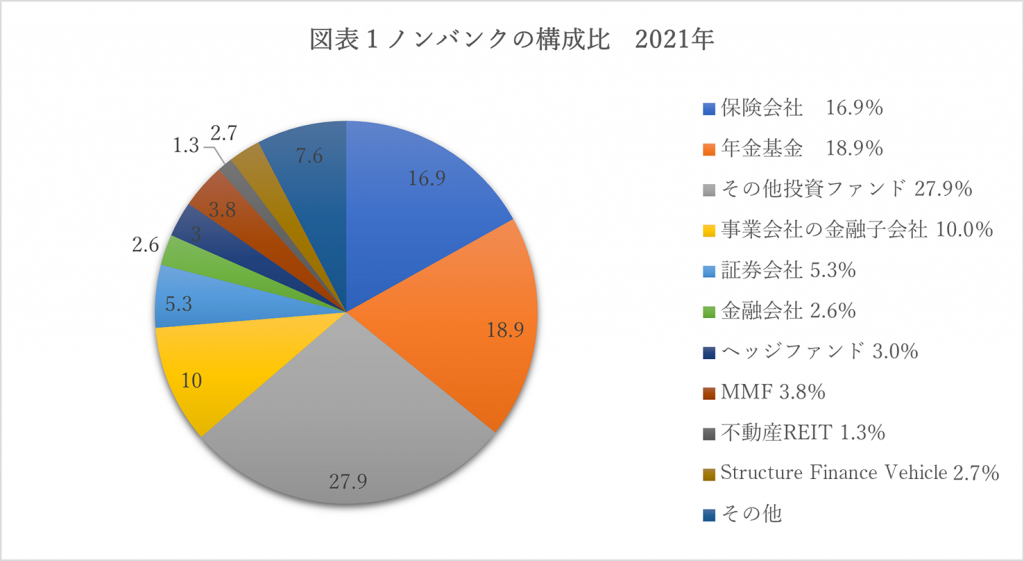

またFSBの同レポートではノンバンクの構成比として「その他投資ファンド」が27.9%で最大、次いで年金基金18.9%、保険会社16.9%となっており、3.0%のヘッジファンドや1.3%の不動産REITも含め年金の運用対象となっているものの多くがノンバンクの範疇に含まれていることがわかる。(図表1参照)

出所:FSB Global Monitoring Report on Non-Bank Financial Intermediation 2022より筆者作成

IMFはGFSRの中で、ノンバンクのレバレッジや流動性に関する脆弱性は流動性が欠如した時が危険であり、レバレッジにより膨張したポジションの解消は市場における流動性の欠如で突然に発生し、それは資産投げ売りのスパイラル、投資家のリスク資産からの逃避、そして資産価格の大幅な調整を引き起こす可能性があると指摘している。もちろん、ノンバンクといってもさまざまであり、伝統的な保険会社や年金基金がそのようなリスクに晒されているとは考えにくいが、非伝統的なヘッジファンドや投資ファンドにはそのようなリスクがあるように思える。

昨年、英国債の金利急騰を背景としたマージンコールで、英国の年金基金は英国債の売却を強いられ、それがさらに英国債の利回り上昇を招くという負のスパイラルに一時的ではあるが陥ったこともあり、年金基金にも脆弱性が全くないわけではないだろうが、LDI(Liability-Driven Investment)を採用していた英国の年金基金は特殊なケースだと思われる。

IMFのGFSRは80ページを超えるレポートであり、ここで全てを紹介するわけにはいかないが、年金資産運用に関係があると思われる部分をいくつかピックアップし、それに対する筆者のコメントを追記してみたい。

*1 FSB//Enhancing the Resilience of Non-Bank Financial Intermediation 2022年11月10日

ノンバンクのレバレッジが危機を増幅

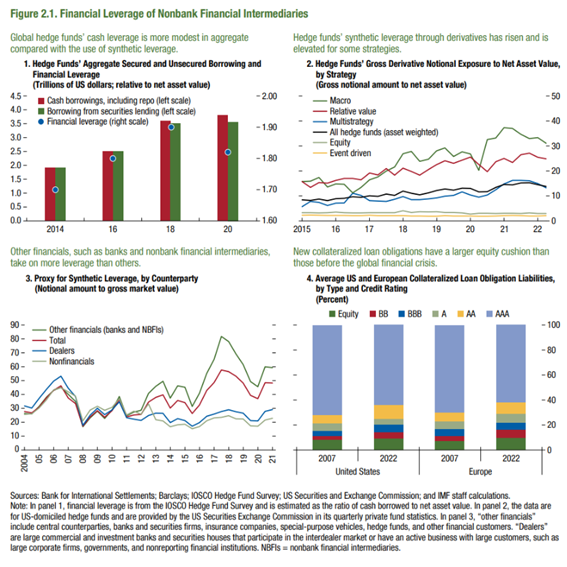

IMFはGFSRで、世界金融危機(GFC:Global Financial Crisis)以降の低金利と資産価格のVolatilityの低位安定が、投資家にレバレッジを使ってより高いリターンを目指すことを促してきたと指摘している。この場合のレバレッジは借り入れだけでなく先物やスワップのようなデリバティブを使ったシンセティックなものも含まれており、ヘッジファンドはノンバンクの中でもその典型と言える。IMF によるとヘッジファンドのキャッシュレバレッジ(借り入れによるもの)は図表2の左上のグラフの通り、NAV(Net Asset Value)の1.8倍とさほど高くはない。

しかし、図表2の右上のグラフの通り、デリバティブを使ったシンセティック・レバレッジは米国のヘッジファンドの平均でNAVの14倍となっている。もちろん、これはグロスエクスポージャーの数値なので、ショートを差し引いたネットの値はかなり低い数字になると思われる。それでも、2015年には8倍だったことから考えれば、大きく増加していることがわかる。また、ヘッジファンドの中でもマクロ戦略やレラティブバリュー戦略はグロスのレバレッジが相当高いようだ。

IMFはレバレッジ比率が高い場合、資産価格の急激な低下がデレバレッジを強いることになり、これに伴う資産売却がさらに価格の低下を増幅させるというスパイラルで、金融危機に対して大きなリスクを内包していると指摘している。

この点については筆者も異論はないが、ヘッジファンドのレバレッジはショートポジションも加味したネットでも見る必要があると思われ、グロスのレバレッジだけを強調するのはやや片手落ちの感がしないでもない。一方で、銀行の貸し出し姿勢がタイト化しつつあり、調達コストの上昇や銀行の貸し出し余力の低下が見られる現状では、ヘッジファンドに限らず、過度なレバレッジでリターンを嵩上げしているファンドは期待リターンが高くても避けたほうが良いように思われる。

図表2 ノンバンク金融仲介のレバレッジ

出所:IMF GFSR

ノンバンクの流動性に対する脆弱性

ノンバンクの流動性ストレスは、時として金融市場全体に拡大することがある。最近では、2020年3月のコロナショックの際のDash-for-cashや、2022年の英国LDI採用年金が招いた英国債売りなどが記憶に新しい。またIMFは流動性ミスマッチの例としてオープンエンド型ファンドの例を挙げている。いくつかのオープンエンド型ファンドは相対的に流動性の低い資産に投資をしながら、投資家には日次の流動性を供与している場合がある。金融ストレスが高まってきたときに、投資家は他の資産に先駆けて流動性の高い当該ファンドに償還請求する可能性があるので、このような流動性のミスマッチはファンドが償還請求に対応する十分なキャッシュを用意できず脆弱になると指摘している。

日本の年金基金が投資をしているオープンエンド型ファンドでは、アセットが低流動性資産であれば、投資家の解約に対してはゲート条項がしっかりとついているのが一般的だと思われる。また、投資家に日次の流動性を提供しているマルチアセット等のファンドであれば、アセットサイドも日次の流動性があるケースが基本と思われる。IMFも指摘しているファンドの流動性ミスマッチはファンド選定にあたっての重要なチェックポイントでもある。最近はプライベートエクイティのように流動性のかなり低い資産をオープンエンド型ファンドで運用するケースも見られるようになってきているので、解約の際のゲート条項が、ファンドが資産を投げ売りしなくても対応できるレベルかどうか(キャッシュフローの範囲内で対応可能かどうか)を見ておく必要があると思われる。投資家の視点で将来の解約可能性を考えるのであれば、ゲート条項は厳格なものよりも緩やかなほうが良いという考え方もある。その半面、ゲート条項が緩すぎると、市場にストレスがかかり解約申し込みが急増する場合には、解約に対応するためにファンドが資産の投げ売りを余儀なくされ、資産価値がさらに低下するというリスクを内包していると言える。

プライベートクレジット市場は脆弱か?

~IMFのケーススタディ

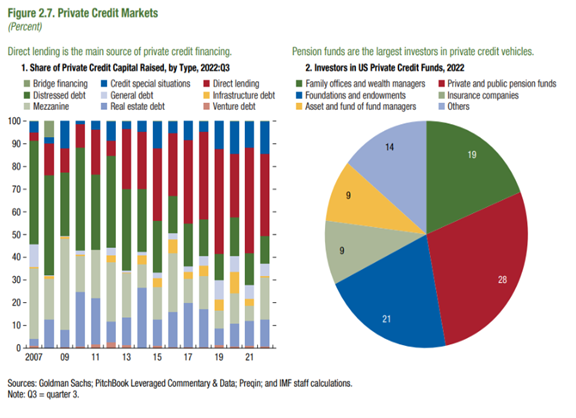

IMFによると図表3の通り、プライベートクレジット(PC)市場では中小企業向け融資のダイレクトレンディング(DL)がその約4割を占めている。DLの市場規模は競合するパブリック市場のレバレッジドローン(バンクローン)市場と合わせると2022年には1.4兆ドルに達している。

DLでは投資家による拠出金は数年間にわたりロックされており、解約リスクはない(クローズドエンド型が主体との前提で書かれているものと思われる)。一般的にはレバレッジの利用も限定的であり、その意味では流動性のミスマッチや過度なレバレッジによるリスクはDLに関してはないとIMFも指摘している。一方で、PCの投資家層が図表3の右側の円グラフの通り、年金基金(28%)、財団や大学の基金(21%)、ファミリーオフィスや富裕層(19%)、保険会社(9%)、ファンド・オブ・ファンズ(9%)とノンバンクが主体になっており、このノンバンク同士の「連関性」がPCにおけるリスクの経路と考えられている。

PCは比較的新しい資産クラスであり、長引く景気後退下でのパフォーマンスは未だ実証されていないと言える。もし銀行が規制により新規融資が提供できなくなった場合には、小規模の借入人は借り換えが困難になるリスクに直面し、PCもそれに伴いマーケットのストレスを大きく受けることになる。その場合にPCの投資家はPC市場の低い透明性(パブリック市場との比較で)や限定的な流動性ゆえにPCをすぐには売却できず、現金を捻出するためにPCよりも素早く適切な時価が算出され、かつセカンダリー市場の流動性がより高い資産を売却することとなり、結果として他の市場に影響を与えていくことになるとIMFは指摘する。また、高いレバレッジ比率によるLBO(レバレッジド・バイアウト)ファンドへの融資は景気後退期にはより脆弱になることや、PC間での競合がコベナンツの質を劣化させることも指摘している。

日本の年金基金ではPCといえばDLが運用の主体であり、大宗はクローズドエンド型ファンドである。IMFも指摘するように流動性のミスマッチや高いレバレッジというリスク要素はDLではあまり見受けられないだろう。もちろん、DLの投資家自身が年金基金を含むノンバンクなので、金融ストレス下ではノンバンク-ノンバンクの相互連関はあるかもしれないが、キャピタルコールへの対応にしても年金基金は流動性の高い上場株式や国債等のパッシブファンドを一定程度保有しているため、問題にはならないだろう。IMFがあえてPCをケーススタディとして取り上げたのは、PCが比較的新しいセクターで急速に拡大していることが背景にあるのかもしれない。

図表3 プライベートクレジット市場(戦略別内訳と投資家層)

出所:IMF GFSR

次の金融危機はノンバンク発?

~投資ファンドの流動性ミスマッチと過度なレバレッジには要注意

ノンバンクはGFC以降、規制の強化された銀行に代わって規模を急速に拡大し、グローバルな金融システムにおいて主要な役割を果たすようになってきた。今年3月には米地銀の破綻やスイス銀のUBSによる救済合併等銀行セクターで綻びがいくつか発生したものの、次に大きな金融ショックが発生するとすれば、規制の網の外にあるノンバンクのどこかではないかとも言われている。ノンバンクと言っても前述の通り範囲は広く、どのセクターでどのような形で発生するかというのは明確には答えられないが、保険会社や年金基金、企業の金融子会社等ではなく、ノンバンクの3割弱を占める「その他投資ファンド」が発端になる可能性があるのではないだろうか。

また、市場での流動性の低下⇒流動性ミスマッチを内包したノンバンクの苦境⇒資産処分により市場で資産価格が低下⇒ノンバンクによるレバレッジ解消⇒資産処分で価格低下が止まらず負のスパイラルに⇒これらの動きがノンバンク全体に波及、というような伝播経路を辿るのかもしれない。

一方で、IMFはノンバンクが万一大きな金融ストレスに晒される場合には、中央銀行による流動性供給(商業銀行経由)が必要になるかもしれないとも述べているが、モラルハザードを抑えるために、その場合にはノンバンクに対する監視と規制、監督が不可欠であるとも述べている。また中央銀行によるアクセスはかなり限定的になると想定されているが、規制下にある銀行と異なり、規制対象外のノンバンクに中央銀行が流動性供給を行うことは、たとえ危機対応としても世論が納得しないかもしれない。米国における民主党左派などはおそらく反対に回るのではないだろうか。

日本の年金基金が採用しているファンドを筆者も全て知っているわけではないが、個々のファンドレベルでは一般的にはIMFが指摘するような脆弱性があるとは思えず、健全で保守的な運営がなされていると考えている。

一方で、IMFやFSBのような国際機関によるマクロ的視点では、欧米各国を中心に進む金融政策正常化が、規制の外で(低金利と金融緩和をてこに)急速に拡大してきたノンバンクに対して向かい風であるという警鐘を鳴らしておきたいということなのだと思われる。国内の年金運用の立場からはIMFの指摘するリスクが「Clear and Present Danger(今そこにある危機)」とは思えないが、流動性のミスマッチや過度なレバレッジへの警戒は年金運用の基本でもあり、これらのリスクを緩和してきた低金利と金融緩和の時代が終わった今、ファンド選定にあたって今まで以上に慎重な姿勢が求められるのではないだろうか。

小倉 邦彦

『オルイン』シニアフェロー

元 三井物産連合企業年金基金 シニアアドバイザー