ESG・サステナブル投資を取り巻く環境は日進月歩で変化しており、新たな概念や言葉が次々と登場している。日々、数多くのニュースやレポートが発信されていて、アセットオーナーの中には消化不良を感じている向きもあるだろう。

そこで本シリーズでは、立教大学大学院ビジネスデザイン研究科客員教授の井潟正彦氏に、日本の投資家が注目すべきテーマを1つ選び、関連するレポート解説いただく。

今回は、ブラックロックCEOのラリー・フィンク氏が、投資先企業の経営者に送る年次書簡「フィンク・レター」について解説いただいた。

第3回 社会課題解決型スタートアップの台頭に、日本のインベストメントチェーンは十分に貢献できているかはこちら

ブラックロックの存在感

近年、1月下旬になると、世界中の経済系メディアが記事として取り上げるものがある。米国の資産運用会社ブラックロックのCEOであるラリー・フィンク氏が、投資先企業の経営者に送る年次書簡、いわゆる「フィンク・レター」である。同社は、ウイリス・タワーズワトソンが米国のPension & Investments誌との共同調査として発表する資産運用会社ランキング*1で世界最大の運用残高を誇る資産運用会社として知られている。

日本では資産運用会社が世間においてその存在感を、例えば銀行を始めとする他の金融機関ほど放っていないためか、フィンク・レターに関心を持つ人も資本市場のごく一部の関係者に限られている印象さえ受ける。一方、米国では世間における資産運用会社の存在感は大きい。なかでも、ブラックロックの存在感は突出している。2021年末における同社の運用資産残高は約10兆101億ドル*2(1ドル=130円の換算で、約1301兆3130億円)にも及ぶ。米国最大の銀行を誇るJPモルガン・チェースの総資産、約3兆7436億ドル*3(同じく約486兆6680億円、同行アニュアルレポート)に対して3倍近い。

さらに、ブラックロックの主力商品・サービスはETFに代表されるインデックス運用であり、運用資産全体の3分の2ほどを占めている*4。インデックス運用では原則、投資先企業の取捨選択は行わず、インデックスを構成する銘柄全体に投資資金を配分する。米国最大規模の銀行の総資産を優に上回る資金規模でのインデックス運用なので、結果として、例えば英ファイナンシャル・タイムズ紙の記事*5が評するように、同社は「米国ではほぼ全ての大企業、そして米国外では相当数の大企業において大株主である」という状況が生じている。

日本でも多くの企業で大株主に

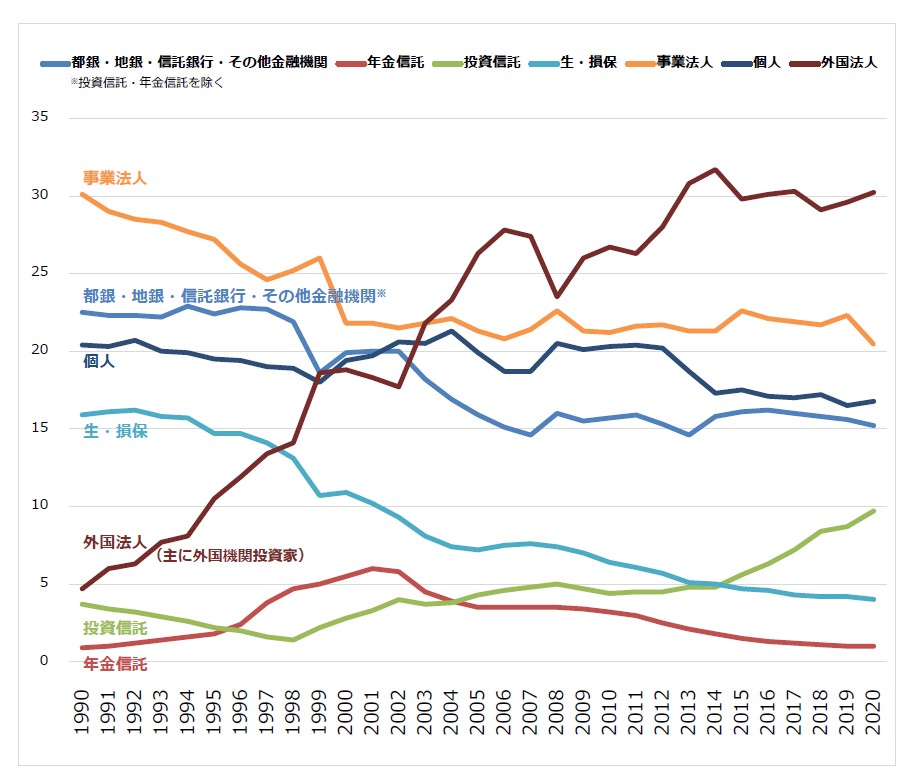

ちなみに、日本で戦後の昭和期に独特に発展した上場企業同士の株式持ち合いが現在、大きく縮小する傾向にある。東京証券取引所のデータ(図1)によると、1990年において日本の上場企業の平均的な株主構成は、銀行*6が約23%、他の上場企業(事業法人)が約30%、保険会社が約16%で、三者合わせた持株比率は約69%と3分の2を超える割合、つまり持ち合いを通じた親密な株主だけで特別決議を通せるほどであった。しかし、直近(2020年度末)、銀行は約15%、他の上場企業は約20%、保険会社は約4%とそれぞれ持株比率が大幅に減少し、三主体を合わせても39%にとどまる。

図1:投資部門別株式保有比率の推移(%)

これに対し、日本の上場企業の最大株主として大きく台頭したのは外国法人、すなわち外国の機関投資家(ひいては資産運用会社)であり、その持株割合は約30%とほぼ3分の1、つまり特別決議に対する拒否権を行使できるほどに至っている。2017年10月1日付の日経ヴェリタスの記事*7は、同年央時点で既に保有額で見てブラックロックがGPIF(年金積立金管理運用独立行政法人)に次いで、日本株全体の第2位の株主になっていると報じた。そうしたブラックロックのCEO、ラリー・フィンク氏が年頭に語る投資方針について、日本でも「さほど関心はない」と言い切れる上場企業の経営陣や資本市場関係者は、本来多くはないはずだ。

ブラックロックの基本姿勢

では、直近(2022年1月)に送付されたフィンク・レター*8にはどんな事柄が語られているのであろうか。筆者は、2022年のレターは大きく分けて4つのテーマで構成されていると判断した。そして、各テーマについて、①ラリー・フィンク氏、ひいてはブラックロックの主張、②投資先企業への期待や提案、③ブラックロックのアクション、が明示されていると理解した。(筆者作成のフィンク・レターのテーマ別概要(PDF)はこちら)

1つ目のテーマは「ブラックロックの基本姿勢」であり、受託者としての責任についての表明が2022年のレターの中でも複数個所で行われている。これは過去のフィンク・レターでも同様で、特に2017年のレターに記されていた次の記述は、資産運用会社の社会的な存在意義を具体的かつ簡潔に述べたものとして評価したい。

「当社はこの数年に亘り、世界を代表する企業の経営者の皆様に書簡をお送りしています。当社のお客様の多くは、リタイアメント後の生活資金や子供の教育資金など将来に備えて投資を行っており、企業にとって最も重要なステークホルダーです。私はフィデュシャリー(受託者)として、投資の長期的な企業価値の最大化に寄与し得るガバナンスの取組みを奨励するために本書簡をお送りするものです」

2022年のレターにおける注目点の1つは、世界中の多数の顧客から託された巨額の資金の受託者として「顧客に代わって」運用・議決権行使を担ってきた同社が、「テクノロジーを活用することで、投資先企業への議決権行使に際して、より多くのお客様に各自の意見を反映することができる選択肢を提供する方法を追求」、「将来的に、個人投資家を含むあらゆる投資家が、ご要望に従って議決権行使のプロセスに参加する選択肢を持つことができるようにすることを目指しています」と言及したことだ。ポートフォリオ組成と議決権行使のアンバンドリングを顧客への選択肢として実現した場合、世界的に他の運用会社が追随する可能性とともに、企業⇔運用会社⇔機関投資家・個人投資家を巡る従来の関係に地殻変動が走り、とりわけ投資信託(およびETF)の個人投資家とその運用先である企業の関係が議決権行使という切り口で大幅に近接化し得る新たな時代が到来すると感じた*9。

ステークホルダー資本主義

2つ目のテーマは「ステークホルダー資本主義」であり、フィンク氏は偉大な企業に共通する特徴として「明確なパーパスと確固たる価値観を持っていること、さらに重要なのは、主要なステークホルダーと対話し、彼らのために業務を遂行する重責を認識されていること……これがまさにステークホルダー資本主義の基盤」と力説している。特にパーパスについては「貴殿が、自社のパーパスに真摯に向き合い続け、長期的な視点に重きを置きつつ、一方で我々を取り巻く新しい世界に適応していくことができれば、株主のために持続的なリターンを達成し、あらゆるステークホルダーに資本主義の力をもたらすことになる」と重視している。パーパスをめぐる同様の姿勢は2018年のレター以来、毎年一貫している。

同社が「企業のステークホルダーとの関係が長期的な企業価値にどのような影響を及ぼすか」を深く研究すべく「ステークホルダー資本主義センター (Center for Stakeholder Capitalism)」をその「調査、対話、議論の場」として設けたのも注目点の1つだ。同センターに「第一線で活躍する経営者、投資家、政策の専門家、研究者をお招きし、各自の経験を共有いただき、そこから得られる考察をまとめ、共有」するとのことだが、そのアウトプットを世界中の関係者が待望していることだろう。

- 1

- 2

井潟 正彦

立教大学大学院 ビジネスデザイン研究科客員教授

大手邦銀、外資系信託銀行、シドニー大学留学(MBA)を経て、野村総合研究所に入社。野村総合研究所アセットマネジメント研究室長、野村ホールディングス経営企画部次長、野村資本市場研究所研究部長、同執行役員、同常務、野村サステナビリティ研究センター・シニアフェロー(兼務)などを経て、2021年4月より株式会社 助太刀 常勤監査役。2016年度より立教大学ビジネスデザイン研究科特任教授、2020年度より同客員教授。2022年5月より野村アセットマネジメント 資産運用研究所 アドバイザー。金融審議会「投資信託・投資法人法制の見直しに関するワーキング・グループ」専門委員、経済産業省「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」(通称・伊藤レポート)会議メンバーなども歴任。