当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は5月15日に配信された「内田稔教授のマーケットトーク 第81回 円安招く日本の長期金利上昇」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

10兆円介入も効果薄くドル円158円台へ、米国インフレがドル全面高を牽引

今回は、「円安招く日本の長期金利上昇」について解説します(スライド1)。

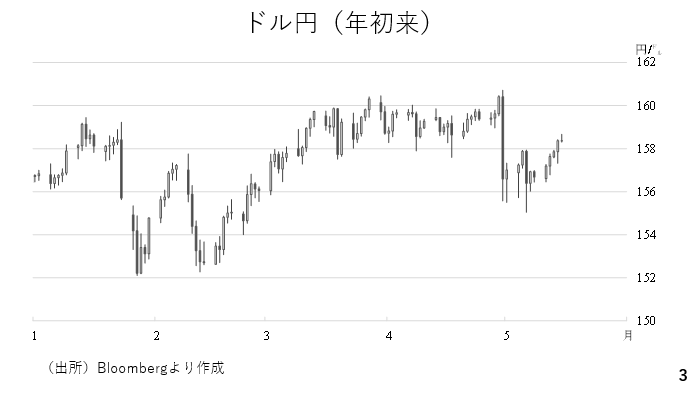

4月30日以降、日本の当局が複数回にわたって円買い介入を実施したとみられている中で、ドル円の上値が重い展開が続いていました。但し、今週はじり高に推移し、158円台半ばに達しています(スライド3)。

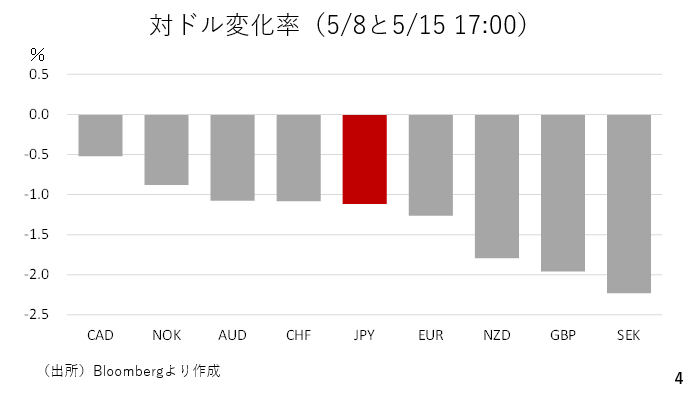

今週はすべての主要通貨が対ドルで下落しており、ドルが全面高だったことがわかります。後述する米国の消費者物価指数を受け、ドル買いが優勢となりました。一方、円は中盤に位置しており、特別弱いわけではありません。ただ、4月30日以降の円買い介入は累計約10兆円に達したとも報じられており、そうした転を踏まえれば円は依然として弱いとみることもできます(スライド4)。

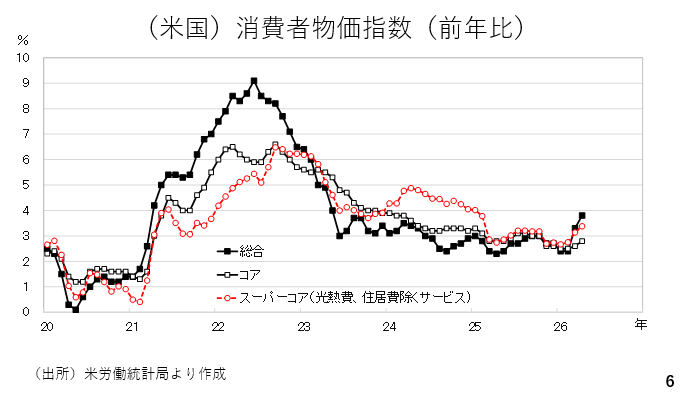

その米消費者物価指数については、原油価格の上昇を受け、ヘッドライン(総合)が急上昇しました。ただ、エネルギーと食品を除いたコア指数や光熱費と住宅費を除いたサービスであるスーパーコアの伸びも拡大しました。原油価格上昇によるインフレが、広く波及している可能性を示唆しており、米国の利上げが意識されました(スライド6)。

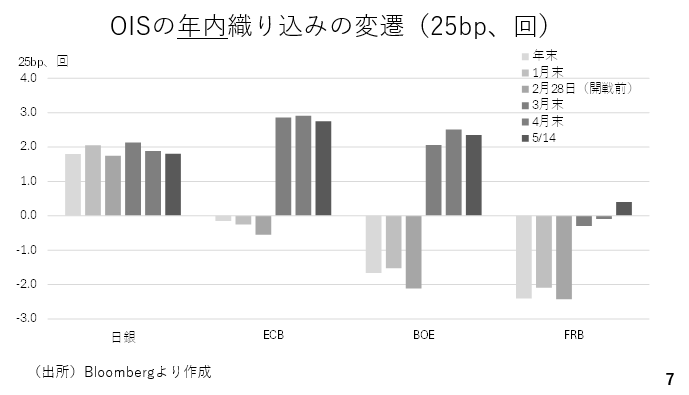

OIS市場をみると米国については、先月末までの年内利下げ見込みが、消費者物価指数を境に利上げ織り込みへと変化し、ドル高をもたらしました。一方、日本については年初来、ほぼ2回の利上げが織り込み済みとなっています(スライド7)。

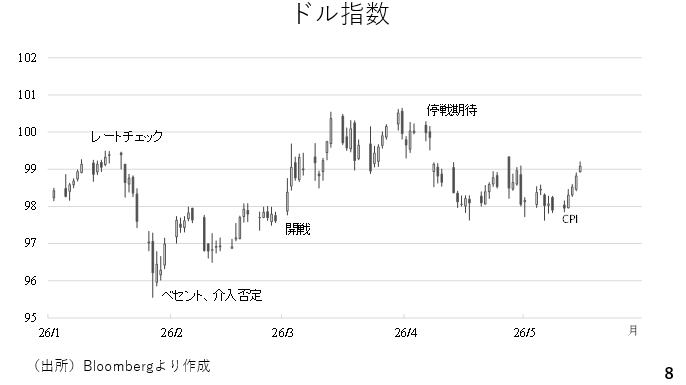

ユーロ、円、ポンド、加ドル、スウェーデンクローナおよびスイスフランに対する米ドルの名目実効為替レートであるドル指数をみると、99台を回復しています(スライド8)。

米FRBは当面「様子見」姿勢継続か?労働市場と消費動向から探る

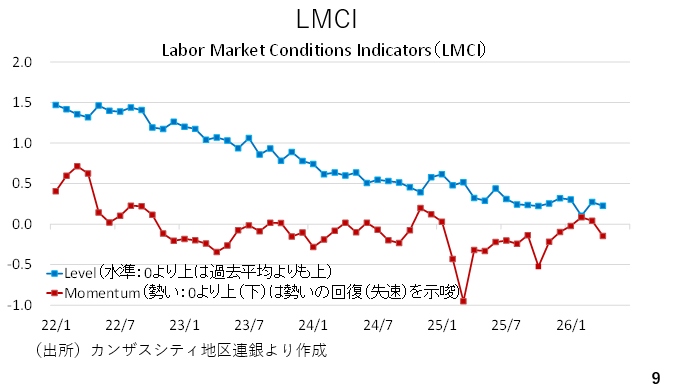

ただ、労働市場情勢指数の内、モメンタムが3カ月ぶりにマイナスに悪化しました。足を引っ張ったのは、ISM製造業景気指数の雇用指数とチャレンジャーグレイ&クリスマスの人員削減数です。失業保険継続受給者数は減少傾向にあり、失業者に対する求人件数の割合(倍)も底入れを見せるなど労働市場の悪化には歯止めがかかりつつあります。それでも、FRBが完全に労働市場を警戒しなくても良くなったかと言えば、まだ少し時間がかかりそうです(スライド9)。

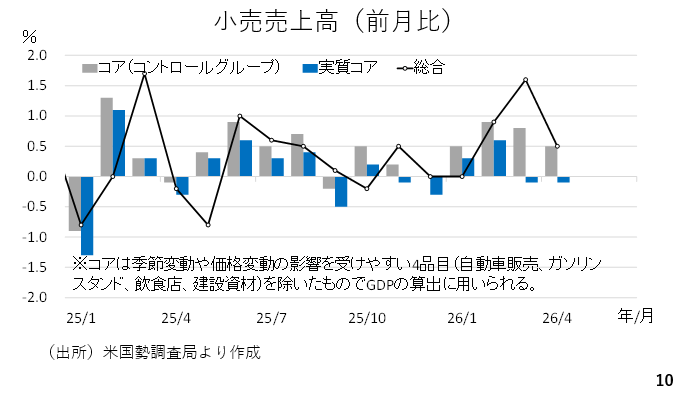

さらに、小売売上高についても、自動車販売、ガソリンスタンド、飲食店および建設資材を除いたコントロールグループが前月比+0.5%と高い伸びを示しましたが、物価上昇分(0.6%)を差し引くと若干マイナスです。以上を踏まえると、FRBはインフレに目配せをしつつも、利上げを急ぐ状況とも言えません。この為、FRBは当面、様子見姿勢を続けるでしょう。その点、今月はいよいよウォーシュ新議長が就任する予定です。6月FOMCやその後の記者会見で新議長のスタンスを探ることになります(スライド10)。

日本の長期金利が2.7%台に急騰、「ビハインドザカーブ」のリスク浮上

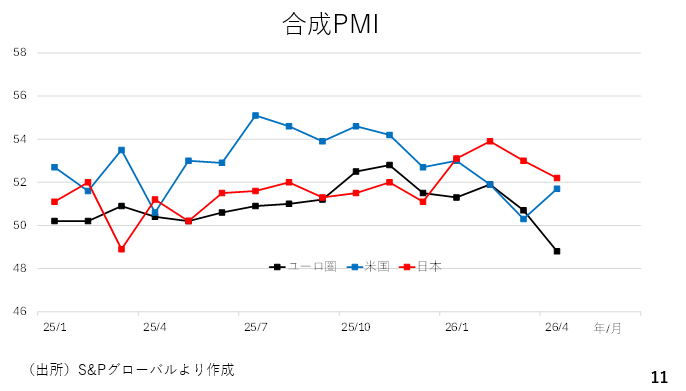

このように、米ドルが利上げ観測を手掛かりに上昇するとは考えにくいものの、ユーロドルの軟化が間接的にドルを支える可能性があります。というのも、先に見た通り、ECBについては年内ほぼ3回の利上げが織り込まれていますが、ラガルド総裁はやや慎重なスタンスです。また、製造業と非製造業を合わせた合成PMIを比較すると、日本や米国と比べ、ユーロ圏が冴えません。現在市場は6月理事会での利上げを8割以上も織り込んでいるだけに、利上げ見送りとなった場合のユーロドルの下落とドル高を想定する必要があるでしょう(スライド11)。

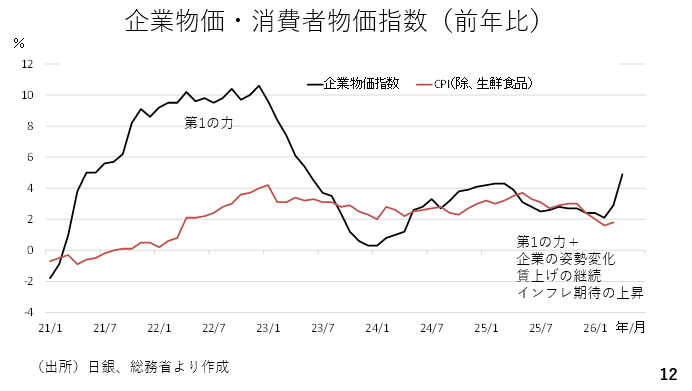

日本でも企業物価指数が発表され、高い伸びを示しました。食品を除く消費者物価指数も数ヵ月から半年程度の時間差をもって似た動きを辿っており、夏場に向けてのインフレ加速が警戒されます(スライド12)。

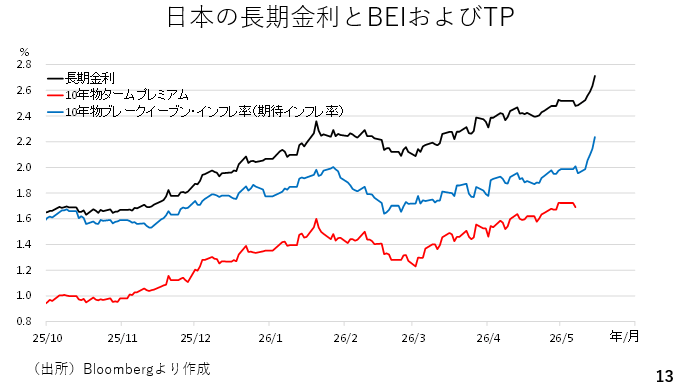

今週は世界的に長期金利が上昇しましたが、日本の長期金利も先週末の2.4%台から20bp以上も上昇し、2.7%台に達しました。特に、期待インフレ率の上昇が顕著ですが、この背景には日銀の金融政策の対応(利上げ)が遅れ、インフレ加速を招くといった、いわゆるビハインドザカーブのリスクを市場が認識し始めた可能性を示しています。一部では、政府が2026年度の補正予算を検討していると報道されたことから、財政悪化を見据えた「悪い金利上昇」と指摘する声もきかれます。ただし、クレジットデフォルトスワップ(CDS)市場における日本のスプレッドはさほど大きく変化しておらず、財政政策よりも金融政策が長期金利上昇に影響している可能性が高いでしょう(スライド13)。

日銀の利上げは円安を食い止められない?市場が織り込む3つの理由

こうした物価および長期金利の上昇を踏まえると、早ければ日銀は6月にも利上げに踏み切るでしょう。ただ、以下3つの理由から利上げが円安を抑制し、円相場を押し上げる可能性は低いと考えられます。

まず、日銀の年内2回の利上げはほぼ織り込み済みです。利上げの当日朝の段階でかなり、利上げの織り込みが進んでいた昨年12月、日銀の利上げ決定後に円高が進んだかと言えばその逆です。寧ろ決定会合後の植田総裁の記者会見の途中より円安が進んだことは記憶に新しいところです。

次に、海外中銀に対する見方が大きく変化しました。為替市場では相対比較が重要です。日銀が利上げをしても、海外中銀がそれを上回る利上げに踏み切った場合、利上げによる円高効果は減災されかねません。

最後は、インフレ率の上昇が見込まれ、日銀が利上げをしても実質金利はマイナスにとどまることです。本来、相場は金利の水準より変化に反応すると言われています。しかし、2025年は日銀が利上げを続け、日本のインフレ率が低下した結果、日本の短期実質金利が最も上昇しましたが、それでも円安が進みました。このことは、市場が実質金利の変化よりもマイナス圏に位置しているといった水準を重視している可能性を示唆しています(スライド14)。

ドル円再び160円接近 の可能性、株価と「有事のドル買い」にも警戒

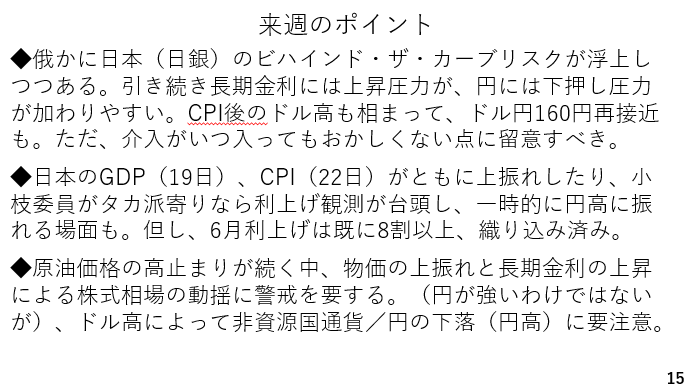

来週のポイントです。にわかに日銀の金融政策が後手に回るビハインドザカーブリスクが浮上しつつあります。引き続き長期金利には上昇圧力、円には下押し圧力がかかりやすいでしょう。米消費者物価指数発表後のドル高地合いを加味すれば、ドル円が再び160円に接近する可能性も十分です。もっとも日本の当局がいつ円買い介入に踏み切っても不思議ではありません(スライド15)。

一方、来週は日本の第1四半期の実質GDPや消費者物価指数が発表されます。ともに、予想を上回った場合は6月会合での利上げの織り込みが高まるでしょう。また、前回4月の会合で利上げ見送り(政策金利の据え置き)に賛成票を投じた小枝審議員が講演で利上げに前向きな姿勢をみせる場合も同じく6月の利上げの織り込みが高まるでしょう。その際、一時的に円高となる可能性があります。とはいえ、日銀の年内2回の利上げはほぼ織り込み済みであり、6月についても8割以上、利上げが織り込まれています。利上げが意識されたからといって円高にトレンドが転換するわけではありません。

今週は、世界的に改めてインフレが意識され、長期金利が大幅に上昇しました。特に、最高値圏で推移してきた日米の主要株価指数が、動揺する可能性が大いにあり、要注意です。原油高が高止まりしている点も踏まえると、「有事のドル買い」が出やすい局面と言え、円が強いわけではないにせよ、クロス円が下落する展開に警戒する必要があります。

――――――――――――――――――――――――――――――――