当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は6月27日に配信された「内田稔教授のマーケットトーク 【第38 回】金融政策の違いは円高を招くのか?」を再編集しています。

―――――――――――――――――――――――――

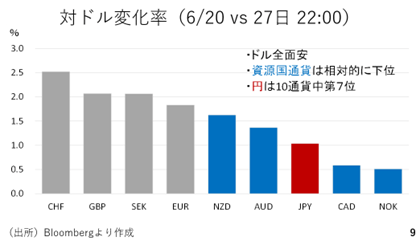

ここからはテーマを日本円に移します。6月23日週(以下:今週)は対ドル変化率でみると全通貨上向きで、ドルが全面安でした(9ページ)。

ただ、今週は原油をはじめ資源価格が下落した結果、いわゆる資源国通貨であるニュージーランドドル、豪ドル、カナダドル、ノルウェークローナの上昇幅は相対的にみて下位でした。日本円は米ドルも含む10通貨の中でみると下から数えた方が早いというポジションでした。ドル安ではあっても、決して円が強いわけではありません。

さて、第37回でもご紹介したスイスフラン円が史上最高値を超え、181円台に乗せてきました。ここまでの流れを振り返ると昨年の7月上旬に180円に達した後、一旦170円割れまで緩んだものの、再び騰勢を取り戻しています(10ページ)。

今年に入り、スイス国立銀行は年初の0.5%からゼロまで政策金利を50ベーシスポイント引き下げました。一方、日銀は今年0.25%から0.5%まで25ベーシスポイント利上げをしています。つまり、スイスからみた政策金利の差は、75ベーシスポイントも縮小しており、本来スイスフラン安円高を示唆するものですが、実際にはその逆のスイスフラン高円安が進行しています。

ユーロ円も見てみます。昨年7月高値の175円台にはまだ届いていませんが、それでも170円の大台を伺う状況です(11ページ)。

この間、ECBと日銀の金融政策を振り返っても、やはりECBはこれまでに計1%ポイントの利下げをしています。現在の金利差は1.5%ですが、これは年初と比べ、125ベーシスポイントもユーロ圏からみて金利差が縮小したものです。ユーロ安円高を示唆する動きですが、やはり実際の相場はその逆です。

そこで、他のクロス円も見てみましょう。図は年初を100としてクロス円の動きを指数化したものです。赤い線で示した100よりも上側に位置している場合、年初よりも円安が進んだことを意味します(12ページ)。

例えば、スウェーデンクローナ円は108付近ですが、これは年初よりも約8%スウェーデンクローナ高円安が進んだという意味です。逆にドル円は92程度ですが、これは年初比で約8%ドル安円高が進んだことを示します。こうしてみますと、ドル指数の対象通貨にドルを加えた6通貨に対する円相場の内、4つの通貨ペアで円安が進んでいます。このことは、これまで繰り返しお伝えしてきた通り、ドル安円高の動きは、あくまでもドル安がメインであって、決して円が強いわけではないと言えます。

政策金利から見る円相場

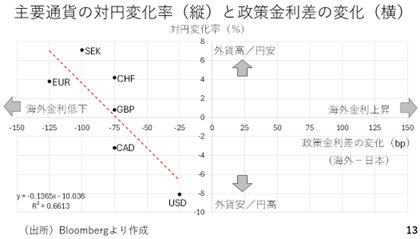

そこで、政策金利と円相場の関係を別のグラフでみてみましょう。これは、縦軸が円に対する当該通貨の年初来の変化率です。そして、横軸が年初と比べた政策金利の差(海外-日本)の変化です。0より左側は、海外中銀の利下げによって海外の方が金利が低下したことを意味します(13ページ)。

先ほど紹介した通り、スイスは日本との政策金利の差が年初よりも75ベーシスポイント、低くなる方向に動きました。ECBも125ベーシスポイントです。ドル円について、海外と日本の金融政策の格差によって円高が進むといった関係性があるとすれば、本来、この散布図は右上方向でなければなりません。ところが、現実には真逆となっており、即ち、海外が利下げをするほど円安が進むことを示しています。こうしてみると、「米国が利下げなのだから今年はドル安円高」という見方は必ずしも妥当ではありません。

では何が実際に相場を動かしているのか。やはり重要なのは金利からインフレ率を差し引いた実質金利、それも長期実質金利の動きでしょう。

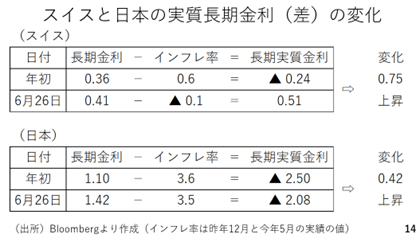

そこでスイスフラン高円安の要因を探ってみます。スイスの長期金利は年初0.36%でした。昨年12月のインフレ率は前年比+0.6%です。年初のスイスの実質長期金利は▲0.24%(=0.36-0.60)でした。これが6月26日には長期金利が0.41%まで上昇し、インフレ率が▲0.1%へと0.7%ポイント低下した結果、長期実質金利は、0.51%<=0.41-(-0.1)>と年初よりも75bp上昇した計算です。同様に日本についてみておくと、42ベーシスの上昇にとどまります。つまり長期の実質金利差で見ると年初来、スイスフラン高円安を促す方向に変化したことがわかります。金融政策の方向が違うから円高とはよく言われますが、現実のマーケットはそこまで単純ではないようです(14ページ)。

この為、年後半のドル円相場の材料は多岐にわたります(15ページ)。

出所:内田氏

ドル円相場の材料は

具体的には、日米の金融政策に関連して物価と景気、特に米国の場合は雇用、労働市場が非常に重要です。

長期金利についてもその構成要素である政策金利をどう予想するかが重要です。また、実質ベースでみる為に、インフレの期待や実績が重要です。このほか、いわゆる悪い金利上昇の動きを見通す上で、財政政策をにらみつつ、タームプレミアムも重要となってきます。

また、金利とドルの関係について、4月以降、金利が上がるとそれが悪い金利上昇とみなされてドル安が進む逆相関の動きが見られてきました。これが順相関に戻るのか、逆相関のままなのか、その見極めも重要です。ただ、株と債券は既にトリプル安の状況を脱しており、私は金利とドルが順相関の関係に戻ると予想しています。

関税交渉については27日の朝方、米中が合意に至ったと報じられています。他の国との交渉期限も7月9日です。米中間の合意は全般的に市場の緊張緩和に寄与しています。ただ、中国が米国に対してレアアースを供給することが条件のようです。その約束が履行されなければ、米国も制裁を解除しないということのようですから、まだ行方を見守る必要もありそうです。

地政学リスクについても予断を許しません。足元では緊張が緩和し、VIX指数も16台まで下がっており、ドル安に作用しています。ただイランがIAEAに対する協力を一旦停止することや核拡散防止条約からの脱退に言及したことも報じられています。ドル円相場を巡っては、原油相場のとの絡みで、非常に大きな影響を受ける要素です。このように、大変多くの材料を見なければならず、ドル円相場の予測は大変困難と言えます。

今後の注目ポイント

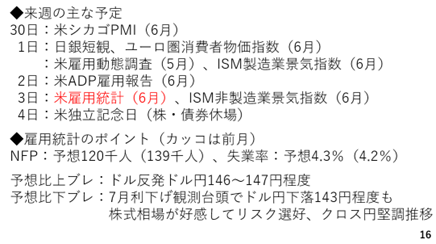

では、最後に来週の主な予定とポイントを見ていきます。7月1日、日銀短観が出ます。製造業の見通しが注目されています。おそらくトランプ関税の影響により相当悪い結果が出てくる可能性があります。そうなればますます利上げは困難との見方から、どちらかというと日銀短観は円安の材料になる可能性が高いと思われます。

来週は米国で労働市場に関連する指標が多く発表されます。特に、雇用統計が注目されます。足元では米国の労働市場が少しずつ悪くなっています。例えば失業者に対する求人件数はピーク時に2倍でしたが、これが1倍割れ目前まで低下してきました。失業保険を継続して受給している人数も200万人に迫っています。パウエル議長も「関税なかりせば今頃は利下げをやっている」と議会で証言した通りです。

雇用統計に関し、非農業部門雇用者数の変化は前月から12万人の増加が見込まれています。前月は13万9千人の増加でした。失業率は前月の4.2%から4.3%に若干上昇すると見込まれています。

仮に結果が予想よりも良かった場合は素直にドルが反発し、ドル円も円の弱さを背景に146円台まで上昇しても不思議ではありません。ただ、4日の金曜日が独立記念日で休場の為、発表されるのは3日です。その後、市場が薄くなることから、仮にドル円が上昇した場合もその後、反落して週末を迎えるイメージです。

一方、予想よりも悪かった場合は、7月利下げ観測が台頭するでしょう。ドルが売られ、ドル円も143円台まで下落する可能性があります。ただ、利下げの前倒しを株式市場が好感するとみられ、そうなればリスクオンの円売りも強まりそうです。クロス円が堅調に推移する結果、ドル安円高もさほど進まないと予想します(16ページ)。

出所:内田氏

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト