当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は6月27日に配信された「内田稔教授のマーケットトーク 【第38 回】金融政策の違いは円高を招くのか?」を再編集しています。

―――――――――――――――――――――――――

第38回目のマーケットトークです。

今回は「金融政策の違いは円高を招くのか」をテーマにドル円相場の振り返り、6月23日週(以下:今週)のドル安とドル高の材料を整理した後、本題である金融政策と円相場、来週のポイントを解説します。

出所:内田氏

まずはドル円相場の振り返りです。米国がイランの核関連施設を攻撃したものの、そのダメージの度合いが不明との報道から緊張が高まり、週初一時148円01銭まで上昇しました。ただ、その後はイランが米軍基地を攻撃したものの事前通告があった上、イランとイスラエルが停戦合意したと報じられると原油相場が反落し、ドルも連れて反落しました(2ページ)。

今週はFRB当局者による7月の利下げを容認するハト派の発言や予想を下回った米国の消費者信頼感指数もドル安に作用しました。その後、NATO(北大西洋条約機構)が軍事費を対GDP5%支出することで合意したという報道を受け、世界的な財政拡張機運が連想されると米国でも長期金利が上昇し、ドルが持ち直す場面もありました。

しかし、その後は米国の利下げの織り込みが高まる中で、ドルがじり安に推移。日本時間26日未明にトランプ大統領がFRBの次期議長を早めに指名する意向を示すと一時144円を割り込む場面もありました。

消費者信頼感指数は悪化

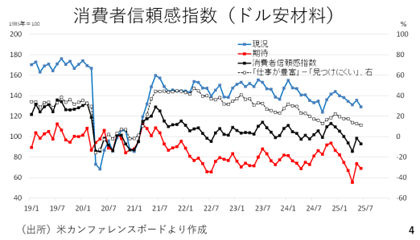

また消費者信頼感指数は、前回若干回復したもののまた悪化しました。特に「仕事が豊富である」との回答から「見つけにくい」との回答を引いた差が、低下しています。地政学リスクや労働市場の先行き不透明感、そして関税を含む先行きに対する景気の不安。これらが消費者の信頼感を圧迫しているようです。ただし、こうしたソフトデータの悪化を市場はある程度織り込んでおり、ドル安の材料としてはそれほど強くないでしょう。やはり客観的なデータを数値化したハードデータが悪くなってくるかどうかが非常に重要です(4ページ)。

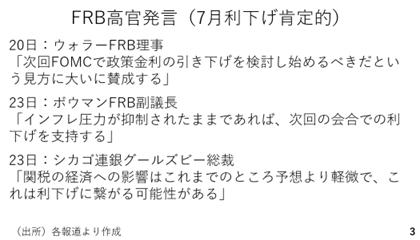

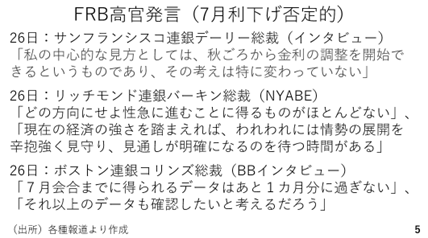

一方、7月利下げに否定的なFRB当局者の発言も多く聞かれました。サンフランシスコ連銀総裁は「私の中心的な見方は秋頃からの金利調整だ」と発言しています。つまり利下げは9月以降だと示唆するものです。リッチモンド連銀総裁も「早く動いて得るものは何もない」、ボストン連銀総裁も「7月までに得られる以上のデータも確認したい」などと発言しています。今週はパウエル議長の議会証言が下院と上院でありました。パウエル議長も総論としては「まだ時間がある」と発言しています。FOMCメンバーの総意は、7月利下げに否定的であると思います。(5ページ)。

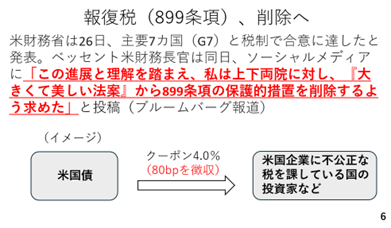

899条項の削除が与える影響

今週はドルをサポートする動きもみられました。いわゆる報復関税899条項です。過去の動画でも取り上げましたが、今週はベッセント財務長官が上下両院に対して、トランプ政権が進めている減税法案から、この899条項を削除するように求めたと財務省が発表しました(6ページ)。

出所:内田氏

899条項とは、米国の企業に対して不公正な税を課している国に所属している個人や機関投資家などが米国で得たクーポン収入や配当金などに対して、最大で20%を課税する内容です。

イメージですが、米国債に投資をして4%のクーポン収入がある場合、そのうちの20%、つまり80ベーシスポイント相当を税金として取られてしまうというものです。その場合、米国債投資意欲が削がれてしまい、ドル資産離れやドル売りの材料となる可能性がありました。第37回では上院が2027年以降まで延期する審議に入ったとお伝えしましたが、そこからさらに踏み込んだ形です。ドルやドル建て資産に対する逆風が和らぐという意味においてドルをサポートする材料と考えられます。

もっとも、今週はドルが続落しました。これまで何度かお伝えしている通り、重要なラインであるユーロドルの1.15の攻防を巡り、今週は明確にユーロが上抜けし、1.17台に到達し、全般的にドル安になっている状態です。ユーロとドルの関係は

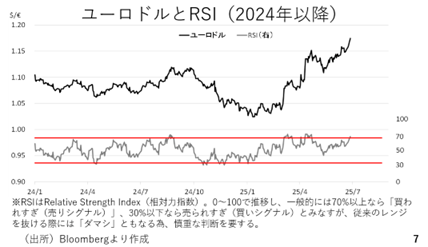

改めてユーロドルとRSIを見てみます。RSIは相場の過熱感を表す指標です。70%以上だと買われすぎ、すなわち売りシグナルであることを示します(7ページ)。

現在その70%を超えており、一旦ユーロ売り・ドル買いで対応すべきという見方になります。ただ、RSIはこれまでのレンジを超えていくような大相場、例えばユーロが続伸して1.2や1.25に向かっていく場合、買われすぎのシグナルが点灯したまま相場が上がっていきます。この場合、買われ過ぎとのシグナルは「だまし」だったということにもなる為、慎重な判断が必要です。

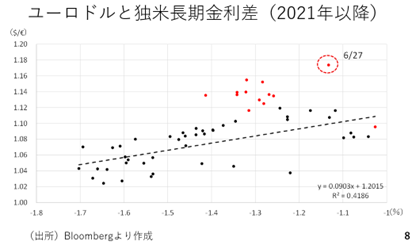

そこで、2021年以降の週次データより、ユーロドルを縦軸、ドイツと米国の長期金利の差を横軸に置いた散布図を見てみましょう。現状では米国の長期金利の方が高いですから、金利差はマイナスです(8ページ)。

2025年4月以降のデータが赤い散布図です。相互関税が公表されてからドル安が進んだ結果、足もとでは金利差で想定される水準よりも大幅なユーロ高ドル安となっています。この赤い散布図が今後のスタンダードになっていく可能性もありますが、やはり2021年以降でみるとユーロ高方向に離れすぎていると考えられます。今後、関税交渉が進展するに連れ、現在のユーロドル1.17台は少々やりすぎと感じます。

実際、足元では米国株が反発し、ナスダック指数などは史上最高値目前に迫っています。前回(第37回)でもお伝えした通り、30年国債入札も好調であり、米国では株、債券とも4月以降のトリプル安の状況を脱しつつあります。そうした中で米ドルだけが下がり続ける動きは不整合と言えます。現時点では少しずつドルが持ち直していく可能性の方が高いと判断しています。

―――――――――――――――――――――――――

さて、足元では日本と各国の政策金利の差が縮小している。一方で円高にはならない。その要因とは。「後編:金融政策の違いは円高を招くのか、それとも…。各国の実質金利を比較して見えてくるもの」にて詳細をお届けする。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト