当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は6月20日・22日に配信された「内田稔教授のマーケットトーク 【第37回】地政学リスクとスイス円」「【第37回②】米国の対イラン攻撃とドル円」を再編集しています。

―――――――――――――――――――――――――

改めてドル指数を見ておきましょう。2021年以降のレンジの上から61.8%押しにあたる水準が98付近です。この攻防の象徴がユーロドル1.15でしたが、今週は先述の通り、原油価格の上昇によって、資源輸出国である米国と純輸入国である日本やユーロ圏で、明暗が分かれ、ドル指数も99まで反発する場面がありました。これがドルの実力かどうか、まだ見極めが難しい状況にありますが、ドル安に歯止めがかかりつつある動きが出始めています(8ページ)。

一方の円について、スイスフラン円を材料に持続的な円高が容易ではない点を考えていきます。今週、スイス国立銀行(スイスの中央銀行)が利下げを行い、政策金利がゼロになりました。日本の政策金利はスイスよりも高い0.5%ですが、そんなスイスフラン円が昨年7月の史上最高値である180円に迫るスイス高円安となっています(9ページ)。スイスフランに限らず、多くのクロス円で円安が進んでいる点をこれまで紹介してきました。結局、ドル安円高が進んできたのも、その多くは円高ではなくドル安と考えられます。このところのスイスフラン円の動きはまさにそれを象徴するものです。

なぜスイスフラン円は上がっているのか

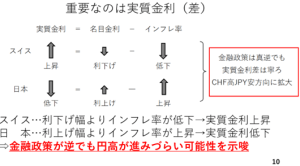

スイスフラン円が上がっている背景は実質金利です。これまでもお伝えしてきた通り、為替に限らず、株や実体経済にとって重要なのは表面的に見えている名目金利ではなく、そこからインフレ率を差し引いた残りである実質金利です。

スイスは、確かにここまで名目の政策金利を引き下げてきましたが、利下げ幅よりもインフレ率がさらに低下した結果、実質金利は上昇しました。日本はその逆です。即ち、利上げを行いましたが、それ以上にインフレ率が加速した結果、実質金利はむしろ低下してしまったのです。これが堅調なスイスフラン円の要因であり、金融政策が逆であっても円高が進みづらい可能性を強く示唆しているといえると思います(10ページ)。

出所:内田氏

ドル円についても日米の金融政策が逆方向ですから、金利差縮小によってドル安円高が進みやすいとの見方がよくきかれます。ただ、実際にはそうはならない可能性を強く示唆しているのがこのスイスフラン円です。昨年末に収録した2025年の見通しの中で、日本は確かに利上げ方向ではあるものの、実質金利がマイナス圏にとどまる限り、大幅な円高は進みにくいのではないかとの見方をお示ししましたが、スイスフラン円はそれを体現しており、同様のことがドル円にもあてはまる可能性があります。

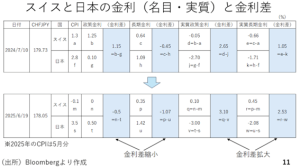

スイスフラン円が史上最高値を記録した2024年7月10日と今週の6月19日について、日本とスイスの消費者物価指数(CPI)や名目金利、金利差、実質金利、実質金利差をデータで示しています。この内、CPIを見ると、スイスでは昨年の1.3%が足元では▲0.1%まで低下し、デフレに陥っています。一方の日本では、CPIが2.8%から3.5%に拡大しています。先進国の中でインフレが加速した国は、EUから離脱した弊害によってCPIが反転しつつある英国を除けば、日本ぐらいです。現在、なかなか円高が進まず、通貨ペアによっては円安が続いている理由の一つは、このインフレ率の上昇や高止まりを許してしまっている日本の金融政策にあると考えられます(11ページ)。

底堅く推移したドル

来週は24日から25日にかけて、パウエル議長が下院と上院でそれぞれ議会証言を行います。ただし、FOMCの記者会見で景気がある程度強いこと、関税の結果が出るまで様子見だということをすでに表明しています。したがって材料とはなりにくいでしょう。また24日から25日にかけて、NATO首脳会談が開催され、トランプ大統領も出席するようです。また、このタイミングを捉え、日本は首脳会談を模索すると報道されています。実際に開催された場合、関税に関するヘッドラインに要注意です。交渉の進展を巡り、明るい材料が出てくれば株高とリスクオンの円安となる一方、トランプ大統領からあまり色よい返事をもらえず、継続協議となれば株への下押し材料となり、円安に歯止めがかかる動きになりそうです。

また27日に東京都の消費者物価指数が発表されます。全国の5月分が今日6月20日に発表されましたが、依然としてインフレはかなり粘性を帯びています。6月の東京の物価でも同様の流れが確認されると、日銀の利上げ観測につながってくる可能性はあります。

27日は、米国でも5月の個人消費支出物価指数が発表されます。ただ、FOMC後の記者会見を見る限り、よほどの数字が出ない限り、市場への影響はあまり出ないと考えられます。

全体としてみますと米国の株と債券をみる限り、ドル離れという動きが下火になってきました。そこに、中東の地政学リスクが生じ、原油価格の上昇がドルのサポート要因となっている構図です。地政学リスクが続く間、ドルがある程度底堅く推移すると考えられます。

ただ、少し先を見据えると7月上旬は、イランに対する攻撃是非の判断期日、関税の猶予期間最終日、雇用統計と重要イベントを控えており、来週は動きにくいと考えられます。

米国イラン核施設への攻撃の余波

ここからは米国によるイランの核関連施設への攻撃を受け、6月22日14時に追加収録した内容に入ります。

出所:内田氏

既に報じられている通り、米軍がイランの核施設3カ所に対して攻撃を行い、「大成功」だったと表明しました。攻撃が体制転換を意図するものではないと伝えられている一方、イランが和平に応じない場合はさらなる攻撃に直面するとも警告しています。まだ、緊張が続きそうです。

既に報じられている通り、米軍がイランの核施設3カ所に対して攻撃を行い、「大成功」だったと表明しました。攻撃が体制転換を意図するものではないと伝えられている一方、イランが和平に応じない場合はさらなる攻撃に直面するとも警告しています。まだ、緊張が続きそうです。

ここで改めてドル指数と原油先物相場の動きを振り返っておきます。平時においては両者に関連性はみられませんが、イスラエルとイランが戦闘状態に入り、地政学リスクから原油価格が上昇したタイミングで両者は同じような動きを辿り始めました。即ち、原油価格が上昇するとドル高が進みやすくなるのです(13ページ)。

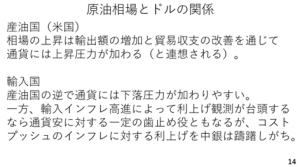

改めて原油相場とドルの関係を整理しておきましょう。原油相場が上昇すると、産油国である米国では輸出の額が増加することによって貿易収支が改善します。これが、ドル高を招くと考えられます。反対に、原油の輸入国である日本やユーロ圏では貿易赤字が拡大します。その結果、通貨安圧力が生じると考えられます。輸入インフレの高進によって、例えば日銀による利上げ観測が台頭する場合、円安に歯止めがかかることもありますが、コストプッシュのインフレに対する利上げを中銀は躊躇しがちです(14ページ)。

出所:内田氏

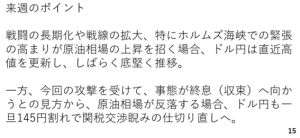

来週も戦闘の長期化や戦線の拡大、特にホルムズ海峡での緊張の高まりが原油相場の上昇を招く場合、ドル円は直近高値を更新し、しばらく底堅く推移すると考えられます。一方、今回の攻撃を受け、事態が終息(収束)へ向かうとの見方から原油相場が反落する場合、ドル円も一旦145円を割り込み、再び関税交渉睨みの相場へと戻りそうです。ただ、原油の動向をみる限り、前者の可能性が高い情勢です(15ページ)。

出所:内田氏

改めて年初来のドル円をみておきますと、5月下旬、米国際貿易裁判所が関税差し止め判決を下した際、ドル円は146円30銭付近まで上昇しました。ここを抜けるのはほぼ確実と言えます。一方、5月上旬、米中が暫定合意に至ったことが好感された際に記録した148円台後半まで達する大相場になるのかどうか、ここからの原油市況、地政学リスク次第と言え、見通しにくい状況です(16ページ)。

最後に、おそらく今後、よく登場するであろう「ホルムズ海峡」を確認しておきましょう。これはペルシャ湾とオマーン湾の間に位置する幅の狭い海域です。イランはこれまでにも封鎖すると脅しをかけてきたことがあるほか、実際に航行妨害や威嚇行為を行ったことがあります。日本の原油輸入の9割以上、世界の貿易量の約3割がここを通過するとされており、仮に封鎖される事態となれば世界経済、日本経済への影響は甚大なものとなります。

出所:内田氏

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト