2022年の強烈なインフレを経験しそのリスクを再認識した市場関係者の間では、関税による物価上昇を懸念する声も少なくない。アクサ・インベストメント・マネージャーズ(アクサIM)・パリのオリヴィエ・リシェール氏が、債券戦略の中でも注目すべきインフレ連動債と短期ハイイールド(HY)債券の魅力について語った。※当記事はアクサIMが6月5日に開催したセミナー「欧州保険グループが運用する、インフレを味方につける外国債券戦略」の内容をもとに再構成しています。

アクサ・インベストメント・マネージャーズ・パリ

アクサ・インベストメント・マネージャーズ・パリ

債券スペシャリスト部門共同責任者

オリヴィエ・リシェール氏

物価上昇に対する備えにはインフレ連動債が有効に機能

2022 年を振り返ると、インフレがこれほどに急加速することを想定できた人はほとんどいなかったのではないでしょうか。仮に年率2.5%のインフレが10 年間継続したとすると、資産の実質価値は20%ものマイナスの影響を受けるため、長期投資にはインフレの考慮が必要不可欠と考えます。

物価上昇に対するヘッジ対策として機能することから、インフレ連動債市場はいま機関投資家からの注目を集めています。その歴史は1960 年代にまでさかのぼり、今では発行残高が4兆ドル超の規模に成長しています。3兆ドル超は主要先進国が発行しており、さらにその半数を米国が占めています。

インフレ連動債の特徴をいくつかの観点からみましょう。まずパフォーマンスを要因分解すると、満期によってその構成が異なるという特徴があります。満期が近いほどインフレとの連動性が高まり、逆に遠いほど金利感応度が上昇します。

次に、コモディティや株式など他のインフレヘッジ資産とのパフォーマンスを比較してみましょう。グローバル・インフレ短期債券指数は、他の資産よりも低いボラティリティで米国のインフレ率に追随しています。

加えて、過去10 年間では、全年限のインフレ連動債指数は名目債券指数を11.8% アウトパフォームしており、短期の指数は同じく14.4% 上回っています。特にインフレに対する懸念が表れ始めた2021 年には、名目債券市場のリターンがマイナス圏に沈む中、インフレ連動債市場ではプラスを維持しています。

アクサIM は1983 年からインフレ連動債の戦略を手掛けており、国債戦略の運用残高1790 億ドルのうち、250 億ドルがインフレ連動債戦略で占められています。その中には複数の戦略が含まれていますが、特にグローバル・インフレ短期債戦略はデュレーションが平均約3年と金利リスクを抑えながら、長期にわたって超過収益を達成しました(図1)。

高インフレ期はもとより、低インフレ期でもポートフォリオにインフレ連動債戦略を追加して名目国債戦略を減らすことでhttps://al-in.jp/wp-content/uploads/2025/06/1.jpg、シャープ・レシオの向上が見込めるでしょう。

健全性が増す米国HY市場では短期に絞った戦略に投資妙味が

続いてHY 債券市場です。今年は年初から株式市場が大きく調整しましたが、HY 債券指数のトータルリターンは約1%とプラスを維持しています。また、特にトランプ政権が関税政策を発表した4月においても、0% に踏みとどまっています。

マクロ経済の視点で見れば、足元で発表されているソフトデータはセンチメントの悪化を示しています。それがどのような形でハードデータに顕在化するのかについては、注意深く確認する必要があります。

過去2 年間でHY 債券のスプレッドはタイト化してきていましたが、関税政策の発表で一気にワイド化しました。しかしそれ以降、市場は落ち着きを取り戻しており、利回りは依然として相対的に良好な水準です。また、需給も引き続き堅調で、4 月にはETF から資金流出が発生しましたが、4 月末ごろから流入に転じています。

関税の懸念と同様に、市場では景気減速に対する不安の声も聞かれます。しかし、アクサIM は、HY 債券のデフォルト率は過去の長期平均よりも低位に推移すると予想しています。一方、ボラティリティは引き続き相対的に高い状況にあります。

こうした中、HY 市場では構造変化も見られています。CCC 格のHY 債券が減少し、BB 格の銘柄が増加するなど、より質の高い市場へ移り変わっています。加えて、企業は利払い費用を抑制するべく担保を設定するようになっています。米国HY 市場の銘柄の35%以上に第1順位と第2順位の担保が付与されており、市場はかつてよりも高い健全性を示しているのです。

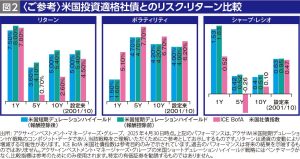

アクサIM の短期デュレーションHY 戦略は、3年以内に償還すると見られるHY 債券を投資対象として、相対的に低いボラティリティと高い流動性を提供しながら良好なインカムの獲得を目指しています。当戦略のリターンを米国投資適格社債指数と比較すると、リターンは上回る一方でボラティリティは低いため、シャープ・レシオもより高い水準にあります(図2)。

当戦略の運用開始以来の実績を他の指数と比較すると、HY 社債指数はこの期間の累計で22 四半期にマイナスリターンを記録しましたが、当戦略はその半分の 11 四半期にとどまり、そのマイナス幅も指数よりも低位でした。加えて、米国投資適格社債市場は同期間に7 回にわたって5% 以上も下落しましたが、当戦略は3 回にとどまりました。さらに年度ベースでもマイナスリターンを記録したのは2 回だけでした。

当該戦略を加えることにより、インフレが続く可能性が高い環境にあってもポートフォリオを頑健にできるでしょう。

Disclaimer

ご留意事項 当資料は、アクサ・インベストメント・マネージャーズが作成したものです。当資料は、情報提供を目的としたものであり、特定の有価証券その他の投資商品についての投資の勧誘や売買の推奨を目的としたものではありません。当資料は情報提供のみを目的としており、アクサ・インベストメント・マネージャーズまたはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。当資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。当資料で提示された意見、推計および予測は主観的であり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。当資料に記載されている情報に依存するか否かについては、読者の独自の判断に委ねられています。当資料には投資判断に必要な十分な情報は含まれていません。本資料で使用している指数について ブルームバーグ・ワールド・インフレ連動国債1-5年トータルリターン指数(ドルヘッジ)はブルームバーグが算出する、世界のインフレ連動国債の値動きを示す指数です。また、ICE BofA米国社債指数はICEデータ・インデックス社が公表している米国の投資適格社債の値動きを示す指数です。本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。また、各指数の算出会社は当資料に関連するいかなるデータもしくは情報の適時性、正確性、または完全性についても保証しません。 投資リスクおよび費用について 当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込む恐れがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込む恐れがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益及び損失はすべてお客様に帰属します。また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります

問い合わせ先

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、

一般社団法人第二種金融商品取引業協会、日本証券業協会