当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は6月13日に配信された「内田稔教授のマーケットトーク 【第36 回】ユーロドルと日銀金融政策の注目点」を再編集しています。

―――――――――――――――――――――――――

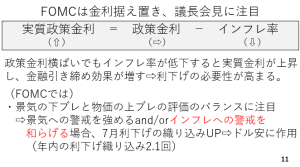

6月11日に発表された米国のCPIと12日発表のPPIはどちらも前月比の伸びが0.1%となり、私も驚きました。仮にこのペースが1年間続くと物価は1年で1.2%程度しか上がらないからです。米国のインフレ目標は2%ですからこれでは当然利下げの必要性が高まります。米国の実質政策金利は政策金利からインフレ率を引いて求められます。現状の米国の政策金利は横ばいですが、インフレ率が小さい数字になっていくと実質政策金利は上昇してしまい、金融引き締め効果が増してしまうのです(11ページ)。

出所:内田氏

従って、中央銀行としては引き締め効果を相殺するために、利下げをする必要性が高まることになります。こうした状況下で6月17日・18日にFOMCを控えています。注目は景気の下振れと物価の上振れの評価のバランスです。

景気の下振れには利下げが必要です。一方、物価の上振れを警戒するなら利下げどころではありません。FRBは今までこの2つを総じて50-50で見てきました。

仮にパウエル議長が記者会見で景気への警戒を強めたり、あるいはインフレへの警戒を和らげる発言をしたりすれば、これは利下げの必要性をこれまでよりも認めたメッセージということになります。

現状、マーケットは7月の利下げをあまり織り込んでいません。しかしFOMCの動向次第では7月の利下げ織り込みが増す可能性があります。2025年についても年内の利下げの織り込みは約2.1回ですが、仮に2.5回などと増える方向に動く場合はドル安に作用すると考えられます。足元では米国株や債券が買われており、この動きはドル安に歯止めをかける材料です。一方、FOMCに関しては、ドル安材料になる可能性があります。

国債買い入れ減額ペース 据え置きか、それとも……

日銀も来週金融政策決定会合を控えています。政策金利は据え置きでしょう。注目は、国債の買い入れ減額ペースです。

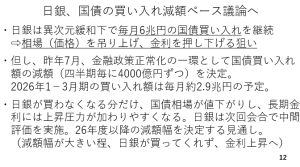

出所:内田氏

日銀は異次元緩和の下、毎月約6兆円の国債を買い続けてきました。債券価格と金利は逆行しますから、これは債券価格を釣り上げ、金利を押し下げる効果を狙ったものです。しかし、昨年7月から金融政策正常化の一環として日銀は国債買い入れ額を少しずつ減らし始めました。具体的には四半期ごとに4000億円ずつ国債を買う金額を減らしていくという決定を下しました。予定では2026年1-3月期には買い入れ額は毎月約2.9兆円になる見込みです(12ページ、13ページ)。

日銀が国債を買わなくなる分、国債の価格は値下がりしやすくなりますから、長期金利には上昇圧力が加わっていくことになります。短期金利の利上げと合わせた金融政策の正常化です。ただ問題が生じています。世界的にみて長期金利が上昇基調にあります。例えば、2月から3月かけてドイツが財政拡張路線に動きました。4月から5月にかけて、米国ではトランプ減税の延長などを背景に、いわゆる「悪い金利上昇」が生じています。日本でも、参議院選挙を前に財政拡張がテーマとなりつつあります。実際、日本でも超長期金利が3%台まで跳ね上がる場面がありました。

次回の金融政策決定会合では、これまでの減額に関する中間評価を実施するとともに来年4月以後の減額幅を決定する見込みです。減額幅が大きくなるほど日銀があまり国債を買ってくれないとの見方から金利が上がりやすくなります。

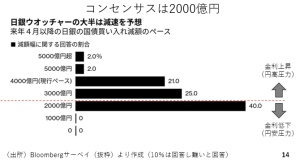

現状マーケットのコンセンサスはどうなのでしょうか。ブルームバーグ社が日銀ウォッチャー53人にとったアンケ-ト調査によれば、現行ペースである「四半期ごとに4000億円減額」と回答したのが21%、「3000億円まで減額」と回答したのが25%でした。そしてもっとも多かったのは「2000億円まで減額」という回答です。2000億円まで買い入れ額の減額幅を減らした場合は、おそらく金利低下と円安圧力になるでしょう。ただ、40%がこういった回答をしているということは、マーケットではある程度織り込み済みなのかもしれません(14ページ)。

ここまでを整理すると、2000億円まで国債買い入れ額の減額幅を減らすのであれば金利低下円安になる一方、現状通りの4000億円、あるいは4000億円より減らすものの3000億円までしか減らさない場合は、多少の金利上昇圧力が加わり若干円高になってしまうと思われます。

金融政策決定会合、FOMCの注目ポイント

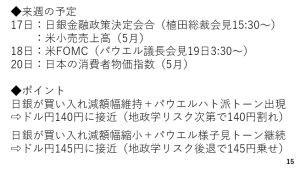

ここからは来週の注目ポイントです。16、17日に日銀の会合があります。17日の昼過ぎごろに発表があり、その後15時半から植田総裁会見が開かれる予定です。17日の晩には米国の小売売上高も発表されます。現状の米国経済を見るとハードデータでも少々悪いものが出てきています。こうした状況下で小売売上高が悪ければ、7月利下げの織り込みがFOMCよりも前に高まる可能性があり、要注意です。

FOMCは17・18日に開催されます。パウエル議長が会見するのは日本時間では木曜日19日の3時半からです。政策金利は横ばいでしょう。ただ、景気の下振れと物価の上振れの心配度合いのバランスを、どう取ってくるかが重要です(15ページ上段)。

出所:内田氏

最後に来週のドル円を2つのパターンに分けてみていきます。

まず、日銀が国債買い入れ額の減額幅について現在の4000億円を維持すると発表した場合、日本の金利が上がり、円高になりやすいパターンです。その上、FOMCでパウエル議長が、景気の下振れを懸念したり、インフレの減衰を認めるなど、ハト派寄りの発言が重なった場合、ドル円は140円に接近するでしょう。特に、来週は地政学リスクも考慮しなければなりません。中心はイスラエルとイランです。2国間の紛争がよりエスカレートするようであれば、140円割れも想定しておく必要があります。

一方、日銀が金利の上昇に配慮して買い入れ額の減額を決めた上、パウエル議長が従来通り「関税の決着がつくまで当面全く動けない」といったトーンだった場合は利下げの織り込みが後退し、ドル円相場は145円台に接近するでしょう。さらに地政学リスクが若干やわらぐようであれば145円台乗せもあると思います。

私自身は6対4程度でドル円が上昇すると予想していますが、蓋を開けてみないとわからない状況ではあります(15ページ下段)。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト