当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は6月13日に配信された「内田稔教授のマーケットトーク 【第36 回】ユーロドルと日銀金融政策の注目点」を再編集しています。

―――――――――――――――――――――――――

第36回マーケットトークです。

日銀政策決定会合とFOMCを控えています。今回は日米金融政策の注目点をメインテーマに、ドル円相場の振り返りと、ドル安の持続性を見る上でユーロドルの注目点、そして6月16日週(以下:来週)の注目ポイントをご紹介していきます。

出所:内田氏

6月9日週(以下:今週)のドル円は6月6日に発表された米国雇用統計の非農業部門雇用者数で予想ほどの減少が見られなかったことから、145円台まで上昇した流れを受け継ぎ、144円台後半でスタートしました。しかし、細かく見ると雇用統計はそれほど強くありませんでした。そのことから144円近辺まで下がったのち、じり高に推移しました(2ページ)。

背景には米中貿易協議進展への期待があります。関税をめぐる緊張が和らぎ、ドル安とリスク回避の円買いの双方が和らいだ結果、ドル円は6月11日に145円台半ばまで上昇しました。しかし、米国の5月消費者物価指数(CPI)の伸びが前月比でプラス0.1%と予想を下回りました。これを受け、若干ですが米国の利下げの織り込みが高まり、ドルが下落しました。12日に入り、米中貿易協定が一旦合意に達したと報道されましたが、具体策に乏しく、今後の追加交渉の必要背性も感じさせる内容でした。結果的にドル円の下落材料となりました。

さらなるドル円の下押し材料

ほかにもドル円の下押し材料が出てきました。トランプ政権が交渉期限としている7月9日よりも前に相互関税の税率を一方的に提示すると報じられました。さらに現在25%とされている自動車関税の引き上げを検討中との報道もありました。加えて中東情勢を巡る地政学リスクもありました。このほか米国の週間新規失業保険申請件数が増えていました。

その上で生産者物価指数(PPI)の伸びも前月比で0.1%と発表されました。このペースが続けば1年で1.2%程度しか物価が上がらないという水準で、インフレが非常に弱いということになります。この結果、ドルは143円台前半まで下落しました。また、13日の早朝にイスラエルが実際にイランを攻撃しました。そこからリスク回避の円買いが連想され、142円80銭付近までドル安円高が進みました。その後、多少持ち直して現在144円台を回復した状況です。

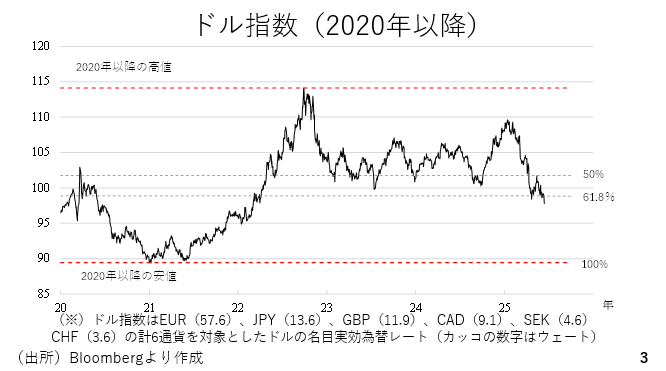

改めてドル指数を見ますと、2020年以後の高値からの半値押しを下抜けし、さらに61.8%押しである98付近も下抜けしてきた状態です。ここを抜けると全戻しが警戒されます。その場合のドル指数は89付近で、仮にそこまでドルが下がるとすれば現状からさらに約8~9%ぐらいドル安が進む計算です(3ページ)。

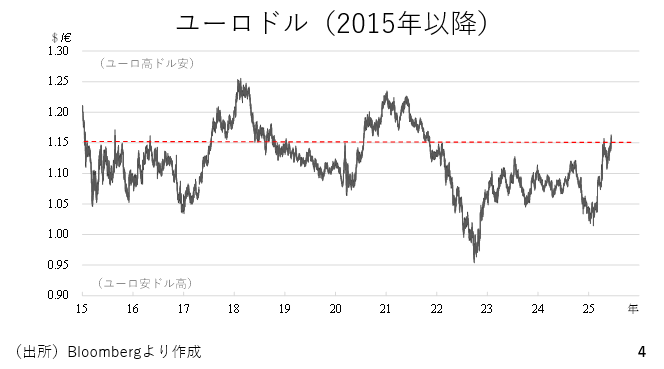

そこで重要になってくるのがドル指数を計算する際に約57.6%と最もウェートが高いユーロの動きです。ユーロドルについては先週も1.15を巡る攻防に注目とお伝えしました。今週は後半にかけて1.16台乗せもみられました。このユーロドルの1.15の上抜けがドルを圧迫している状況です(4ページ)。

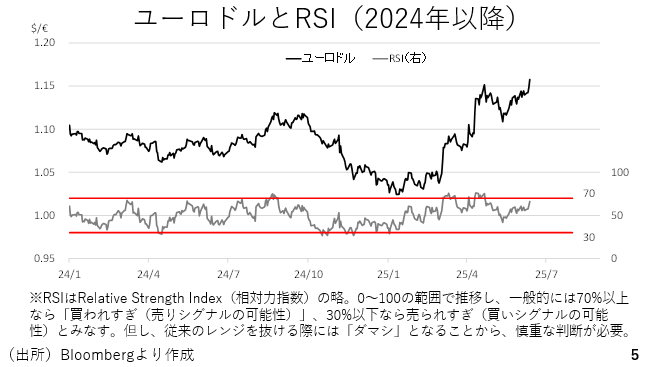

次に2024年以後のユーロドルのチャートと相対力指数(RSI)をみてみましょう。RSIとは「売られすぎ」や「買われすぎ」を示すオシレーター系のチャートです。右側の縦軸の70%を超えてくると買われすぎ、即ち売りシグナル、逆に30%を下回ってくると売られすぎ、つまり買いシグナル点灯ということになります。

現在のユーロドルはその70%に迫っており、そろそろ売りで反応していいのではないか、とのシグナルと読むことができます。ただし、RSIの売りシグナルは従来のレンジを大きく上抜けし、新しいレンジへと上昇していく場合、「ダマシ」ともなり得ますから、慎重に判断する必要があります(5ページ)。

その点、前回お伝えした通り、実需のフローが伴わず、為替相場だけが一本調子で上がり続けるのは容易ではありません。そこで別のプロダクトについても確認しておきましょう。

長期金利や株の動きは

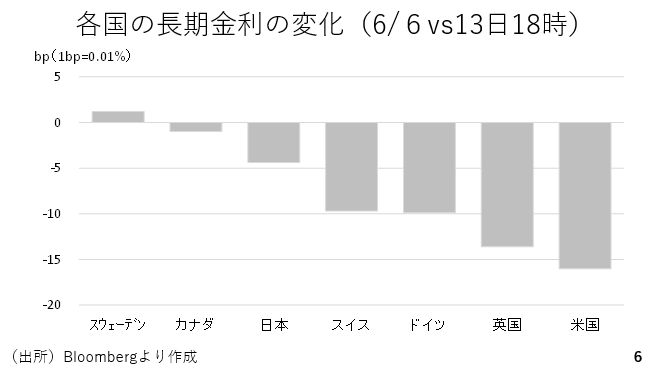

まず今週の長期金利の動きです。今週は米国の長期金利が一番下がりました。これがドル安に作用したとも言えますが、一方でこのことはそれだけ米国債が買われた証左でもあります。今週は米国30年債の入札がありましたが、非常に堅調な需要が確認されています。4月の相互関税発表後のドル離れやドル資産離れといった動きが逆転しています(6ページ)。

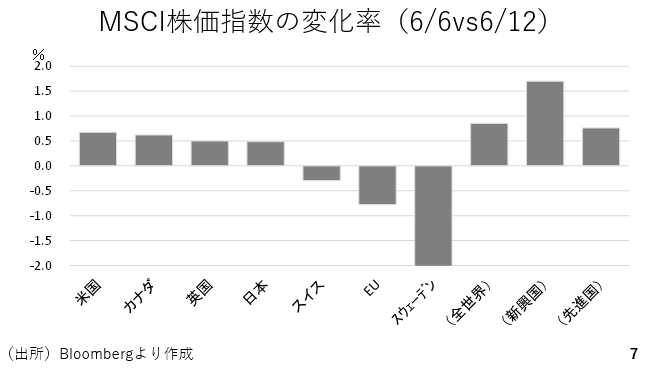

次にMSCI株価指数を見てみましょう。ドル指数を構成する6カ国と米国に加えて参考までに全世界と新興国、先進国の株価の変化も先週金曜日と12日(木)の終わり値と比較しています。ここでも米国債同様、米国株がわずかな差ではありますが、一番上がっています。以上からドル資産離れは既に一巡しており、為替のドルだけがいつまでも売られ続けるわけではないと考えられます(7ページ)。

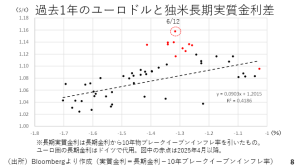

そこで改めてユーロドルと金利差を見てみましょう。過去1年間のユーロドル相場を縦軸、長期実質金利差を横軸にとっています。ここでいう長期実質金利差は、長期金利から10年物ブレイクイーブンインフレ率を引いた実質金利の差です。ユーロ圏の長期金利はドイツのものを代用しています。

黒い散布図が昨年6月から今年3月まで、赤い散布図が今年の4月以後です。現状は金利差に照らし、かなりユーロ高方向に上振れしている水準です。ユーロドルが1.15を上抜けし、さらに1.2まで上がる相場なのかどうかについてここまでお話ししてきましたが、現状では米国債、米国株のいずれも4月、5月に警戒されたようなトリプル安を脱しています。為替だけいつまでもドルが下がり続けるとは考えにくい状況です(8ページ)。

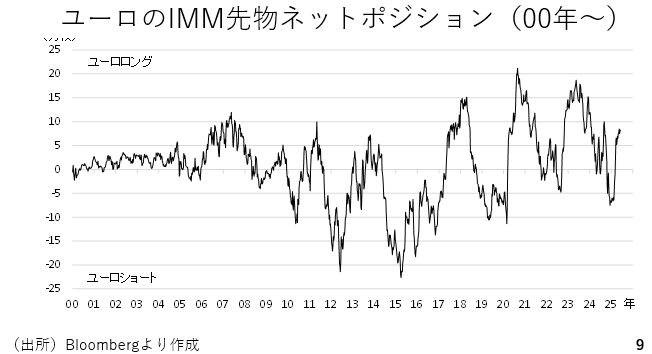

ユーロのネットポジションは

さらに2000年以後のユーロの先物市場におけるネットポジションも確認しましょう。現状ではユーロロングが約9万枚です。引き続き債券市場ではドル離れがテーマになっている模様で、その受け皿としてユーロが選好されているのでしょう。過去には20万枚前後までユーロロングが積み上がった実績もあります。ここからさらにユーロロングが積み上がり、ユーロドルが1.17、場合によっては1.18まで上昇し、ドル指数を90方向まで押し下げていくという可能性も残ります。ただここまで見た通り、株や債券の市場では既にドル資産売りが逆転しています。ユーロドルの上昇もそろそろ息切れしてくる頃合いと考えられます(9ページ)。

一方、仮にドルが続落した場合、ドル円はどうなるでしょうか。ドル円とクロス円をみますと、ドル円は現在、年初比で9%ほどドル安円高です。ただ、クロス円を見ていきますとスウェーデンクローナ円、ユーロ円、スイス円の3つは年初よりも円安です。ポンド円は年初とだいたい同水準です。この為、明確に円高になっているのはドル円とカナダ円だけです。円が非常に強いかといえばそうではありません。ドル円が9%下落している要因の多くもドル安が効いていることにあります。ドルが下がる場合、ドル円も連れ安になる可能性がありますが、他のクロス円に支えられ、ずるずると下がり続ける状況にはなりにくいと考えています(10ページ)。

―――――――――――――――――――――――――

後編:「FOMCと日銀、そしてイスラエル・イラン紛争による地政学リスクがドル円に与える影響とは」では、日銀金融政策決定会合やFOMCの注目ポイントを解説していく。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト