当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は6月6日に配信された「内田稔教授のマーケットトーク 【第35 回】ドル安相場の持続性のポイント」を再編集しています。

―――――――――――――――――――――――――

第35回マーケットトークです。今回はドル安相場が持続するかどうかを見極める際にどこに注目すればよいのか、この点を主にお話しします。そのほか、ドル円相場の振り返り、5月分の米雇用統計と米国の金融政策の展望、依然として冴えない円、来週の注目ポイントという流れでお伝えしていきます。

出所:内田氏

まずは過去1カ月の動きも交えドル円相場を振り返ります。ここ1カ月では関税を巡って、リスク回避が和らぐとドルが急上昇する動きが何回か見られました。ドルは現在の金利水準に照らし、かなりドル安方向に押さえつけられています。米中暫定合意や米国の国際貿易裁判所の関税差し止め判断が出された際など、リスク回避姿勢が和らぐと、重しが外れてドルが上がりやすくなるといった特徴がみられました。

6月2日週(以下:今週)は、関税をめぐるリスク回避的な話題の多い一週間でした。トランプ大統領が鉄鋼やアルミニウム製品への関税を25%から50%に引き上げると発表しました。また、SNS上で「中国が合意を完全に破っている」と批判する一幕もありました。米国の経済指標でも製造業、非製造業のISM景況感指数やADP雇用報告が予想を下回りました。一方、足元では雇用統計の発表を受け、145円付近までドル高円安となっています。今週のドル円は142円付近では底堅く、良い材料にはドル高の反応がみられるなど、やや「上がりたがっている相場」のように見受けられます(2ページ)。

雇用統計の結果は

ここまでを踏まえ、6月6日に発表された雇用統計を見ていきます。非農業部門雇用者数は12.6万人増の予想に対して13.9万人増と、若干予想を上回りました。一方、4月分が3万人ほど下方修正されており、相互関税発表後の2カ月間を通して見ると、予想通りという結果でした。失業率もおおむね予想通りで前月と変わらず4.2%でしたが、平均時給に関しては前月比、前年比ともに予想ないしは前月実績を超える賃金の上昇が見られました。当面利下げを急ぐ必要ない、様子見を続ける、などこれまでのパウエル議長など高官らが繰り返し発言してきた方針をサポートするような結果だったと考えられます(3ページ)。

とはいえ、労働市場の悪化は続いています。失業者に対する求人件数は、ピーク時の2倍から1倍割れ付近まで下がってきました(4ページ、左)。また、賃金の伸びも減衰しつつあります(4ページ、右)。

したがって景気を支えるためにいずれ利下げに踏み切るシナリオは不変です。もっとも、利下げはまだ先となりそうです。今年のFOMCは残すところあと5回ですが、次回6月17日・18日の利下げは足元(6月6日配信時点)で1.5%しか織り込まれていません。事前に何のメッセージも出ていませんので、可能性は限りなくゼロでしょう。

また、FRBはサプライズを非常に嫌う傾向にあり、7月利下げの可能性があるならば、6月17日・18日のFOMCで、地ならしのメッセージを出すのがこれまでの作法です。ところが今回の雇用統計を受け、7月利下げのメッセージを出す環境にもありません。このため、7月の頭に出る6月分雇用統計で非農業部門の雇用者数がマイナスになったり、関税交渉が全くまとまらず、市場がリスク回避的になって株価が急落するといった、よほどの動きがない限り、7月利下げの可能性も非常に低いと言えます。

その点、可能性として考えられているのが9月の利下げです。マーケットでも70%以上織り込まれています。毎年8月下旬にカンザスシティ地区連銀が経済シンポジウムを主催します。開催場所にちなんでジャクソンホール会議と呼ばれています。例年、非常に注目度が高いイベントですが、8月下旬になればおそらく中国との関税交渉もある程度決着しているとみられます。この為、9月に利下げをするのであれば、このジャクソンホール会議でパウエル議長から利下げに関するメッセージが出される可能性が考えられます。以上を踏まえ、米国はいずれ利下げに踏み出すものの、9月以降にずれ込むと考えられます。(5ページ)

ドル安の持続性を考える

ここからは今回のメインテーマであるドル安の持続性を見極めるポイントについてお話しします。まずドル指数を見ておきましょう。2022年にロシアの軍事侵攻が始まってから、世界中でインフレが進みました。米国も一気に利上げを進め、2022年9月28日にドルが高値をつけました。そして、これまでに高値と2021年の安値の半値戻しを下抜けし、次のチャートポイントである61.8%押しまで下落してきました(6ページ)。

ここをさらに下抜けすると次のチャートポイントである76.4%押し、さらには全戻しへと発展する恐れもあります。全戻しとなった場合のドル指数の水準は89.2程度ですから、ここからさらに約1割もドル安が進む計算です。

では、ドル指数を構成する6通貨の内、どの通貨がどの程度、対ドルで上昇したのかを確認すると、ポンドをはじめとする欧州通貨が並びます(7ページ)。

ただ、ドル指数は各通貨にウェイト付けをしたうえで算出されています。最も上がったポンドも11.9%ですが、特に重要なのが約6割を占めているユーロです。スウェーデンクローナやスイスフランはウェイトがそれぞれ4.2%、3.6%と低く、ドルへの影響は大きくありません。

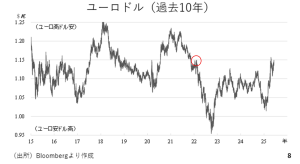

では、過去10年間のユーロドル相場をみてみましょう。上がユーロ高ドル安、下がユーロ安ドル高です。2021年辺りがユーロの高値、ドルの安値です。2022年以降、ECB(欧州中央銀行)も利上げをしましたが、それ以上にFRBが利上げを進めた結果、ユーロ安ドル高が進みました。その後、現在の1.15近辺までユーロが反発してきた状況です(8ページ)。この1.15は2021年以降、ユーロ安が進んだ後の戻りを阻まれ、その後大きくユーロ安が進んだことから、節目のポイントでもあります。従って、ここからユーロドルが1.15を超えて上昇する場合、さらにユーロ高に弾みがつくと考えられ、注目です。仮に、1.15を超えて1.20や1.25まで行くような大相場となる場合、ドル安も続くことになり、ドル安の持続性を見る上で重要なポイントになってくると考えられます。

投機筋のユーロポジションを見る

では、シカゴIMM先物市場における投機筋のユーロのポジションを見てみます。現状は8~9万枚のユーロロングとユーロ買いに傾いています。ただ、過去を振り返ると、20万枚近くまでユーロロングが積み上がったこともあり、ユーロロングがさらに積み上がってユーロが続伸する可能性もありそうです(9ページ)。

足元ではトランプ関税によるドル売りやドル安、ドル資産離れがテーマとなっており、ドル安が進む際の受け皿としてユーロが選好されると考えられ、ユーロロングのポジションはこうした見方を裏付けています。

ただ、投機的な動きだけで為替相場が持続的に動くことは困難です。やはり、その持続性という点では、直接投資や証券投資といったリアルマネーの存在が重要です。そこで注目はやはり株式市場です。そこで、年始を100としてさまざまな国や地域のMSCI株価指数をみますと、ドイツのDAX株価指数が史上最高値を更新した通り、ドイツ株の値上がりが顕著です(10ページ)。欧州株全体としてみても1割ほど上がっており、やはり米国株から欧州株という資金の流れが示唆されます。このほか、中国や中国を除く新興国の株価も上がっており、近年みられた米国株のオーバーウェートが是正され、資金が分散して他地域へ流れている可能性が考えられます。

とはいえ、米中がこれだけ関税をめぐり、もめている中、米国の株を売って中国の株を買うことも考えにくいと言えますし、先進国向けの投資とエマージング向けの投資に使う資金は分けて行われるのがセオリーでもあります。この為、米国株から中国株にお金が流れ、中国株が上昇しているとは言い切れない状況です。

いずれにしても、米国からドイツを中心とする欧州株への資金の流れが起こっていると考えられますが、関税交渉がいかなる結果であれ、決着が見えた段階で、それ以上米国から欧州への資金シフトがなくなる可能性もあり、さらに言えばその際、米国に資金が戻ってくる動きが考えられます。この場合、ドル安は関税交渉が決着した段階で一服すると考えられます。他方、ここ数年、マグニフィセント7に代表される半導体やAIなど米国の情報技術関連のセクターに相当な資金が流れ込みました(11ページ)。

関税交渉が決着した後もこれを是正する大きな流れが続く可能性もあり、この場合、ユーロドル相場は1.15どころか1.20あるいは1.25まで上昇し、ドル安がさらに長引くことになります。この為、ドル安の持続性を見極める上で、ドイツを中心とした欧州株の動向とユーロドル相場の1.15を巡る攻防などに注目していく必要があります。

現状、私はトランプ大統領が最後の最後ではある程度、妥協してく可能性が高く、ユーロドルも1.16、1.17程度で頭打ちとなり、関税交渉の決着とともにドルが持ち直しに転じてユーロドルも反落すると予想しています。

したがって、米中間の関税交渉で何ら妥協がなされなかったといったことにならない限り、8月上旬ごろを境に少しドルが持ち直していく可能性の方が高いと考えています。

―――――――――――――――――――――――――

こうした状況下でもいまだに円は冴えない。その要因についてさらに詳しく分析する。後編:「リスク回避の円買いが叫ばれ、円ロングは史上空前の規模も 依然として冴えない円 その要因を探る」にて紹介する。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト