当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は5月30日に配信された「内田稔教授のマーケットトーク 【第34 回】再考・ドル資産離れ」を再編集しています。

―――――――――――――――――――――――――

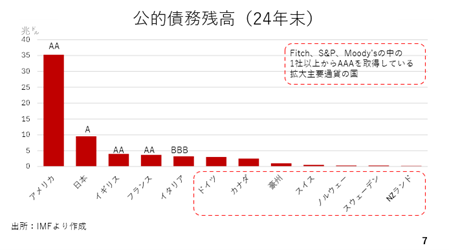

ここからドル資産離れについて改めて考えてみましょう。米国の格下げを受けて、米国債から他の国債市場へと資金がシフトするでしょうか。国債市場の規模を同じ基準で比較したデータが見当たらず、その代替案としてそれぞれの国の公的債務残高を比較してみました。国債は政府の借用書ですから、各国の国債市場規模と債務残高は、ある程度近いと考えられます(7ページ)。

G7のほか、オーストラリアやスイス、ノルウェー、スウェーデンといった拡大主要通貨(G10)まで対象を広げています。また、赤い点線で囲われている国々は、フィッチ、S&P、ムーディーズ3社の少なくとも1社からトリプルAを取得している国です。このように米国債に並ぶ規模のマーケットはありません。スイス、ノルウェー、スウェーデン、ニュージーランドなどは米国の1%にも満たない規模です。国債市場の規模感から見ると、米国から他の国にお金が流れることは起こりにくいと考えられます。

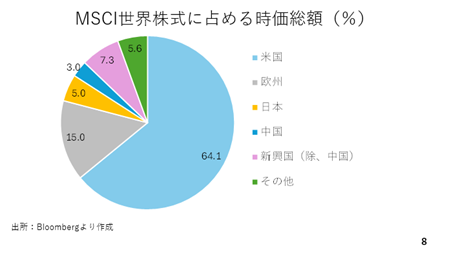

次に、株式市場に関してMSCI世界株式全体の時価総額の内、それぞれの国や地域が何%を占めているか円グラフでまとめました(8ページ)。ここ数年はいわゆるマグニフィセント7に代表される米国株の上昇によって、時価総額ベースで6割を超える資金が米国株に集中していることがわかります。

従って、株式市場ではオーバーウエート気味の米国株から欧州株へと資金が流れていく可能性はあるでしょう。ただ、その場合、ユーロドル相場がかなり上昇し、ユーロ高ドル安となります。その際、輸出依存度が高いドイツ経済は逆風にさらされることとなり、株高のブレーキになるはずです。その結果、米国からの資金シフトも和らぐ可能性にも留意が必要です。

ドル資産離れの材料は

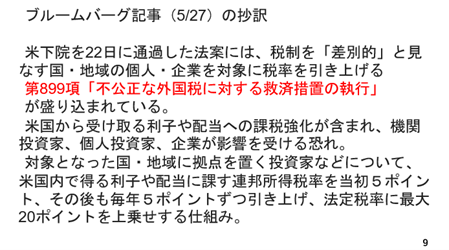

ドル資産離れを引き起こしかねない材料をもう一つ紹介します。22日に米国下院で可決された税制・歳出法案の中に、税制を差別的とみなす国・地域の個人や企業を対象に税率を引き上げる第899項「不公正な外国勢に対する救済措置の執行」が盛り込まれており、ブルームバーグなどが報じました(9ページ)。

出所:内田氏

例えばA国の税制をトランプ政権が「米国にとって非常に不利だ、差別的だ」と認定した場合、A国の投資家に対して支払われる米国債などから発生するクーポン収入にも課税し、全部は払わない可能性を示唆するものです。そうなれば米国債への投資が手控えられ、ドル資産離れが助長される可能性が出てくるでしょう。

法案が最終的にどうなるかはまだ決まっていませんし、この条項が盛り込まれたとして、実際にトランプ政権が発動をするのかもわかりません。発動すれば米国の金利が上昇し、米国経済にもマイナスの影響が跳ね返ってくるからです。現時点でのメインシナリオはあくまでもそう簡単にドル資産離れは起こらないというものです。米国債に取って代わるマーケットや米ドルに代わる通貨もみあたらない為です。ただ、ここまでご紹介したドル離れの波及経路や材料については念頭に置いておく必要がありそうです。

来週の注目ポイント

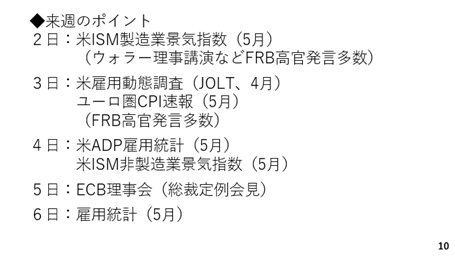

最後に来週のポイントを見ていきましょう。米国では重要経済指標が目白押しで、特に6日の雇用統計に注目です。予想を上回れば、ドル買いになると思われますが、関税を巡る不透明感がドルの頭を抑えている状況は変わりません。上がっても146円程度までと予想します。一方、予想を下回れば、利下げの織り込みが高まり、少しドル安に向かうと思われます。ただ、パウエル議長が利下げを急がないスタンスを崩しておらず、今週底堅かった142円台では下げ渋るとみています。

出所:内田氏

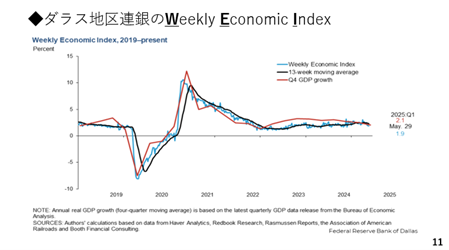

少し気がかりなのが、ダラス地区連銀のウィークリーエコノミックインデックスです。週次単位で米国の景気を捕捉できる指標ですが、足元では若干の息切れ感がみられます。米国は政策金利が4%台とインフレ率よりも高く、実質金利がプラス圏のままです。この為、経済に対して一定のブレーキが掛かっている状況と言え、雇用統計もどちらかといえば予想を下回る可能性が高いとみています。

出所:Weekly Economic Indexより

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト