当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は5月30日に配信された「内田稔教授のマーケットトーク 【第34 回】再考・ドル資産離れ」を再編集しています。

―――――――――――――――――――――――――

今回のテーマは「再考・ドル資産離れ」です。5月26日週(今週)のドル円相場を振り返り、金利とドルの関係性が順相関となったり、逆相関となったりするのはどのような変化によるものか、考えます。また、先週22日に米下院を通過した税制・歳出法案にドル資産離れを誘発しかねない材料があった点についてもご説明します。

出所:内田氏

今週のドル円相場は関税で振り回されました。トランプ大統領が6月1日からEUの製品に50%の関税を課す方針を表明し、リスク回避的になると週明け早々142円台まで円高が進みました。しかし、7月9日まで延期するとの報道が出たことで下落に歯止めが掛かりました。一方、27日に植田総裁が国際カンファレンスで利上げ継続姿勢を改めて示すと142円11銭まで円高が進みました。もっとも、142円台は底堅く、日本の30年国債の利回りが低下すると円安が進みました。財務省が発行額を減額するとの思惑から長期金利が低下したのです(2ページ)。

また、日本製鉄によるUSスチール買収を巡る報道も円安の一因と指摘されました。2兆円以上とされる買収額について、ドル買い円売りがこれから発生すれば3~4円程度の円安が進むといった日経新聞の報道が材料視されたというものです。

ただ、すでにドル買い円売りは出ている可能性がありますし、米政府が買収を認める条件として、議決などに対して拒否権を発動することができる「黄金株」を米政府が持つことを提示した可能性が報道されました。この為、買収を巡る動きはまだ不透明な部分があります。

週後半も関税の話で為替が大きく上下しました。まず、米国の国際貿易裁判所がトランプ関税の差し止めを命じるとマーケットが一気にリスク選好的になり、ドル円も146円台に上がりました。ところが、連邦高裁がその差し止め判断を一時停止するという決定を下し、144円割れまで一気にドル円相場が反落しました。

次に今週の主要通貨の対ドル変化率をみてみましょう(3ページ)。今週はEUの関税が延期されたことから、ややリスク選好となりました。現状、ドルは金利に照らして非常に安く抑え付けられていますから、リスク選好となればドルが上がりやすくなります。また、リスク回避の円買いとは逆の動き、つまり円安も起こりやすくなる為、今週はドルが全面高となった一方で、円が一番弱くなりました。

順相関と逆相関を切り替えるスイッチ

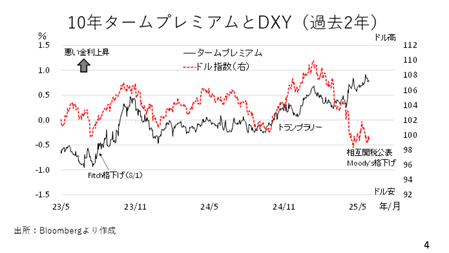

ここからは金利とドルの関係性を切り替えるスイッチついて考えてみます。図はドル指数と悪い金利上昇の一つである米国のタームプレミアムを並べたものです(4ページ)。2023年8月にフィッチが米国を格下げした時は、タームプレミアムが上昇し、いわゆる悪い金利上昇が起こりましたがドルは素直に上昇しています。昨年秋、トランプ大統領の再選を見越し、トランプ減税の延長や財政の大判振る舞いを織り込む過程でタームプレミアムが拡大し、金利が上昇した場面でもドル高が起こりました。いずれも悪い金利上昇でしたが、ドルと金利は順相関でした。ところが、今年4月以降、相互関税の詳細が公表されてから、金利が上がるとドル安が進む逆相関に変わりました。

両者の違いを確かめる為、相互関税公表後の43営業日と2023年のフィッチによる格下げ後の43営業日について、様々な指標の動きを比較してみましょう(5ページ)。

まず相互関税公表後の43営業日をみますと、長期金利が約25ベーシスポイント上昇していますが、4.5%、ドル安となりました。この間の長期金利上昇に影響したのがタームプレミアムの拡大、いわゆる悪い金利上昇です。先々の政策金利の期待値であるインプライド政策金利も26.3ベーシスポイント上昇しました。利下げの織り込みが後退した結果で、これも長期金利の上昇要因です。一方、期待インフレはほぼ変わっていません。この間、VIX指数は平均26.2と市場はリスク回避的でした。

次に金利とドルが順相関だった、フィッチ格下げ後の43営業日の動きを見ますと長期金利が約62ベーシスポイント上昇し、素直に4.3%のドル高が進みました。金利上昇の主因はやはりタームプレミアムの拡大です。インプライド政策金利も小幅上がっています。相互関税公表の後とフィッチによる格下げの後では、ドルの動きを除き、総じて類似の動きが起こっていました。その点、両者で大きく異なるのがVIX指数です。フィッチ格下げ後のVIX指数は平均15.4と低く、リスク選好地合いでした。このことから、金利とドルの関係性が順相関となるのか、逆相関となるのか、その切り替えスイッチは市場がリスク回避的であるかどうかと言えます。このことから、トランプ政権は現在さまざまな国や地域と関税交渉をしていますが、仮に低い税率で交渉がまとまり、リスク選好地合いとなれば、ドルが反発する可能性はあります。そこで、どの程度、ドルに反発余地があるのか考えてみましょう。

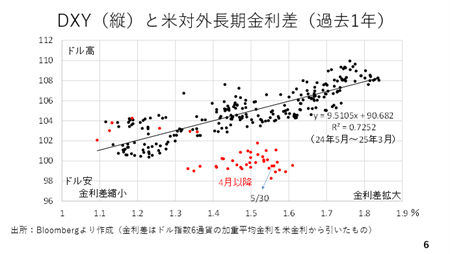

図は過去1年間のドル指数と米国と海外との金利差の散布図になります(6ページ)。赤い散布図は4月以降をまとめたものです。通常金利差が拡大するにつれてドル高となるべき(黒い散布図)ところ、4月以降は金利が上がるとドルが売られる展開でした(赤い散布)。5月30日時点の金利差は1.5%台半ばです。したがって、もし市場がリスク回避ではなくなればドル指数は105程度まで約5%上昇してもおかしくはありません。実際、5月上旬の米中暫定合意の時も148円台まで上昇しましたし、今週も国際裁判所が一旦関税を差し止める判断を示した際、146円台までスルスルとドル円が上がりました。逆に言えば、今のこの関税交渉がうまくまとまらなかった場合は、依然として金利差よりも相当ドルが下押しされた水準のまま放置されてしまうリスクもあります。引き続き関税を巡る交渉の行方を注視する必要があります。

―――――――――――――――――――――――――

●後編「トランプ政権税制・歳出法案に盛り込まれた「報復条項」がもたらすものとは ドル資産離れの可能性も考察」にて、トランプ政権の税制・歳出法案の動向について詳しく解説する。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト