当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は5月16日に配信された「内田稔教授のマーケットトーク 【第32 回】ドルに2つの重し」を再編集しています。

―――――――――――――――――――――――――

出所:内田氏

今回のテーマは「ドルに2つの重し」です。まず、ドル円を振り返った後、米国が通貨安の是正を求める可能性があるターゲット候補、悪い金利上昇とドルの関係、来週(5月19日週)のポイントの順に進めていきます。

今週(5月12日週)は序盤に米中間の暫定合意がなされ、関税をお互いに115%ずつ引き下げることになりました。これを受け、マーケットが一気にリスク選好に傾斜するとドル円も148円台後半まで上昇しました。ただ、その後、少しずつ上値が重くなり、145円を割り込む場面も見られました。

今週は米国の消費者物価指数や生産者物価指数、さらに小売売上高も予想を下回ったことから、FRBによる利下げの織り込みが進み、ドル安が進んだとの報道もみられました。しかし、実際には年内の利下げ回数の織り込みが先週末(5月9日)の時点で2.6回だったのに対して、現在は約2.3回と、むしろ後退しています。このため、終盤にかけてドル安が進んだ理由は、米国が再びドル高の是正を持ち出す可能性への警戒と米国の悪い金利上昇が再びドルを下押しした可能性です。

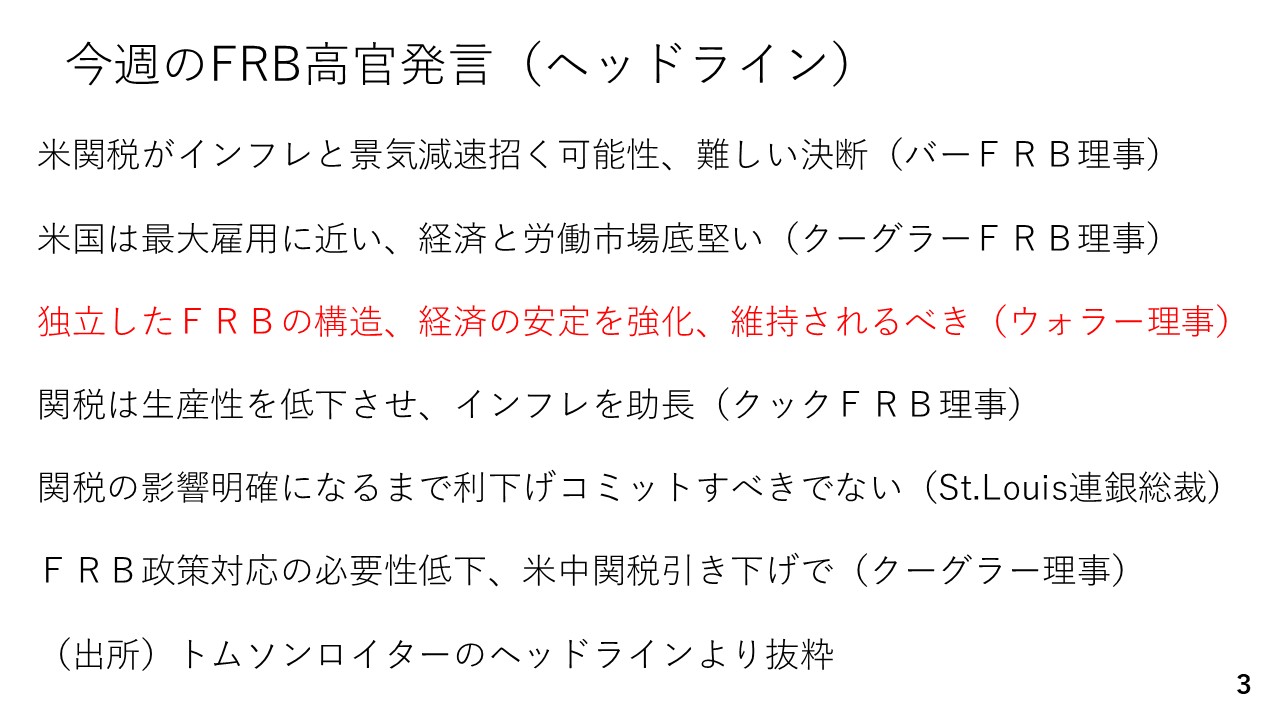

利下げの織り込みが後退した点については、FRB当局者らの発言が挙げられます。今週の複数の高官ら発言は、まだ利下げを決めるには早いという5月のFOMC後のパウエル議長と同様のトーンで足並みが揃っていました。パウエル議長の「利下げを急がない」スタンスはFOMCのなかで共有されていたと考えられ、そのことで利下げの織り込みが後退したと思われます。

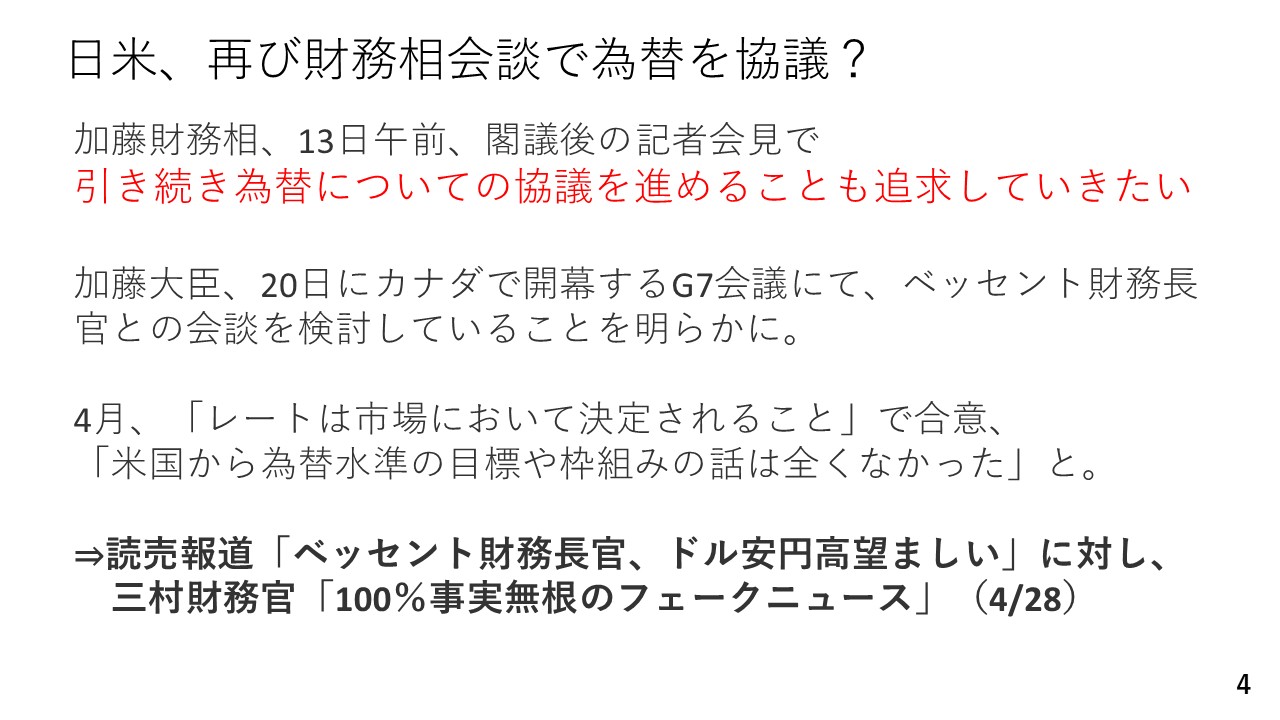

では一つ目のドルの重しについてみていきましょう。5月13日に加藤財務大臣から「G7では米国側と引き続き為替についての協議を進めることも追求していきたい」という発言が出ました。5月19日週に日米財務省会談をもう一度開催し、為替について協議する可能性が浮上したのです。

日米財務省会談は4月に一度行われ、為替レートは市場において決定されるとことで合意がなされたはずです。当時、読売新聞がベッセント財務長官が「ドル安円高が望ましい」と要求したと報じましたが、財務省の三村財務官も「米側から円高・ドル安を望む発言はなかった」と否定しており、マーケットも一旦、日米間で円安を是正する話題は通過したとみていました。ところが、足元では改めて為替に関する協議の可能性が出てきたのです。この為、市場では「読売新聞の報道は誤報ではなかったのではないか?」、「水面下ではある程度為替の協議を継続していく話になったのではないか?」との見方が強まり、ドル円の上値が重くなったと考えられます。

その上、今週はドル安韓国ウォン高が進む場面もあり、連れ安となったドル円が145円台まで反落する場面もみられました。5月5日週も台湾ドルや香港ドルが対ドルで急騰する場面が見られており、アジア通貨に対するドルの売り仕掛けとおぼしき動きが再び発生したという状況です。

これらを踏まえ、次に米国から見てどういった国が為替に関してターゲットになりやすいのかを見ていきます。

米国がターゲットにするものとは

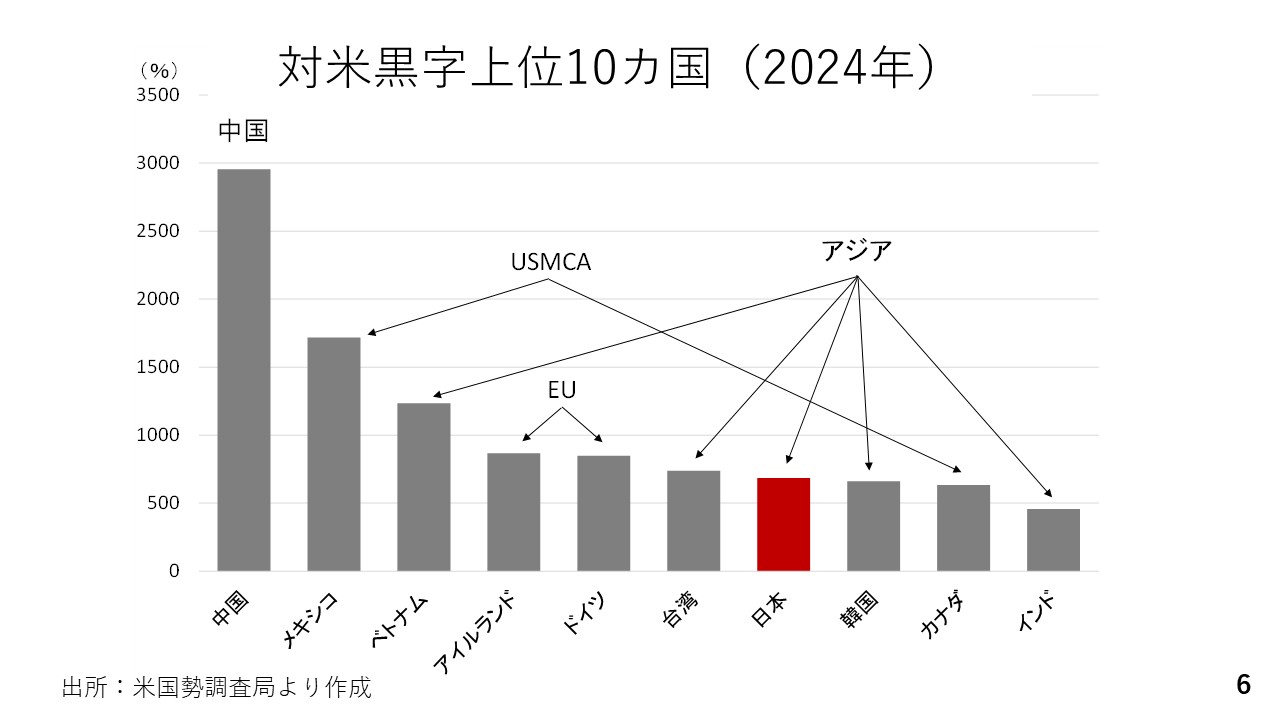

24年、対米貿易黒字が最も大きかったのは中国で、メキシコにカナダを足したUSMCA、欧州連合(EU)が続き、それにベトナムや台湾、日本、韓国、インドなどアジア諸国が並んでいます。

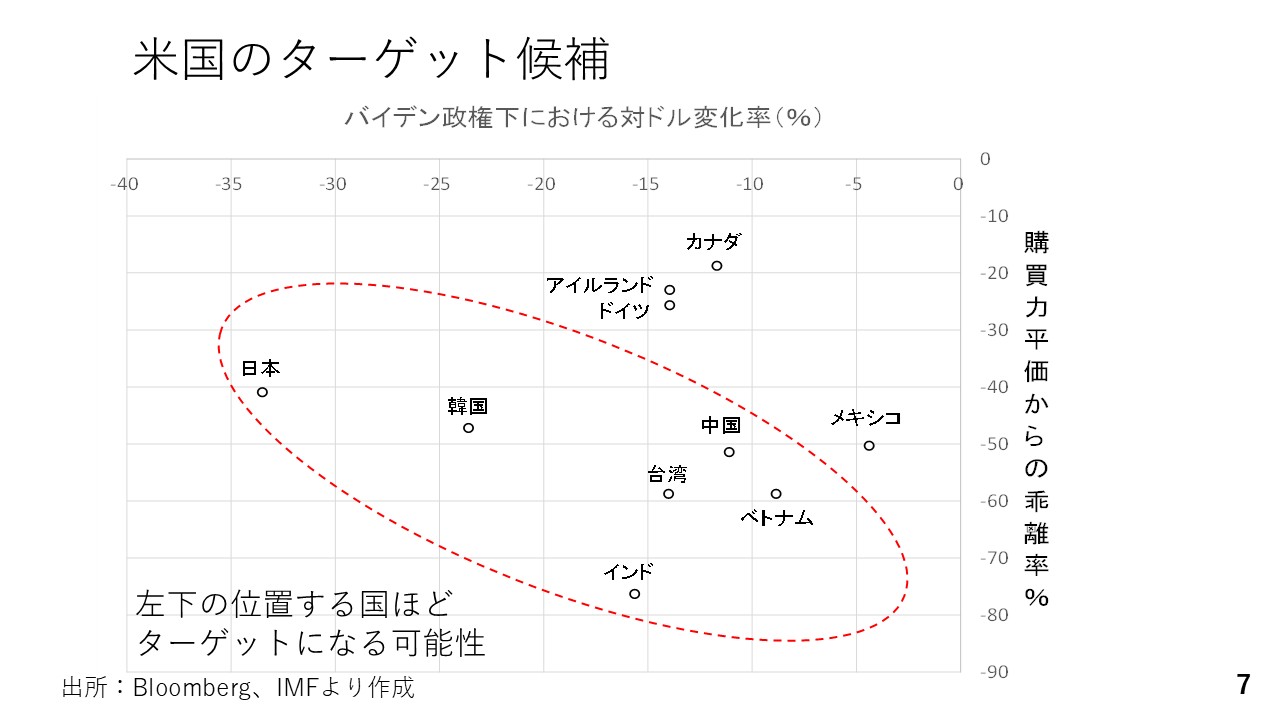

次の図の横軸はバイデン政権時における各通貨の対ドル下落率です。左に行けば行くほどドルに対して通貨安が進んだことを意味し、一番左に位置する日本の円が目立ちます。

縦軸はIMFが公表している購買力平価からのかい離率です。下に位置している国ほど購買力平価から通貨安方向にかい離している状況です。一番下がインドです。従って、左下に位置している国ほど為替に関するターゲットとして米国に目をつけられやすい国々であると言え、その中に台湾や韓国、そして日本も含まれます。いずれにせよ、関税交渉がまとまるまで、トランプ政権によるドル高是正との思惑がドルの重しとなりそうです。

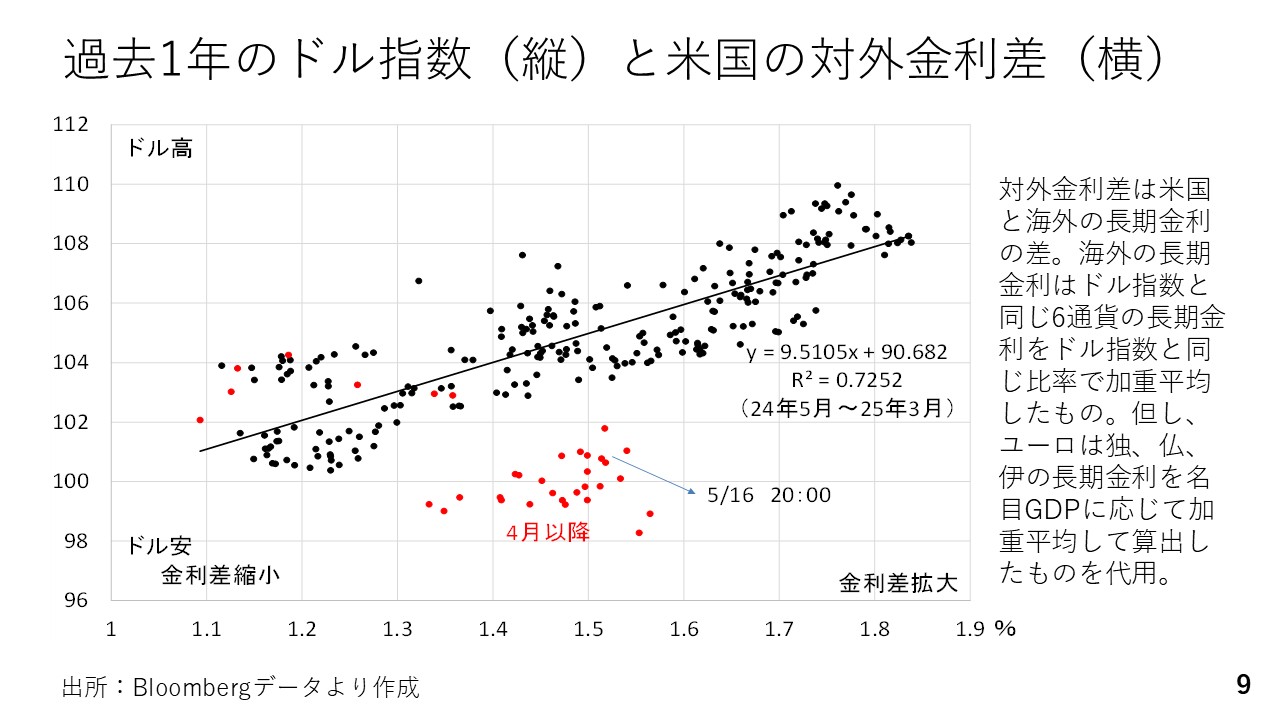

二つ目のドルの重しとして紹介した悪い金利上昇とドルの関係性について考えてみます。図は5月12日週における米国の長期金利とドル指数を示したものです。米国の長期金利は15日にかけて20ベーシスポイントほど上昇しましたが、ドル指数の上昇は限られました。

今週、アメリカの長期金利上昇要因として指摘されたのは、トランプ減税の恒久的な延長と追加の減税を含む減税改革法案が下院で承認されたとの報道です。二つ目が堅調な株式相場です。安全資産の債券からリスクアセットである株式市場に資金がシフトした可能性です。三つ目が米国で社債の増発観測が浮上しているということです。国債を含む債券市場に出物が多く出回りますと需給が緩みます。そのため債券相場が値下がりして金利が上がったのではないか、との見方です。

今年の3月までは金利差が拡大するとドル高になる順相関でしたが、4月以降は海外との金利差が広がるとドルが下落する逆相関に陥りました。しかし、先々週からドル安材料が好転ないしは改善したので、金利差から得られる本来の水準までドルが持ち直す可能性を29回と30回のマーケットトークでお話ししてきました。

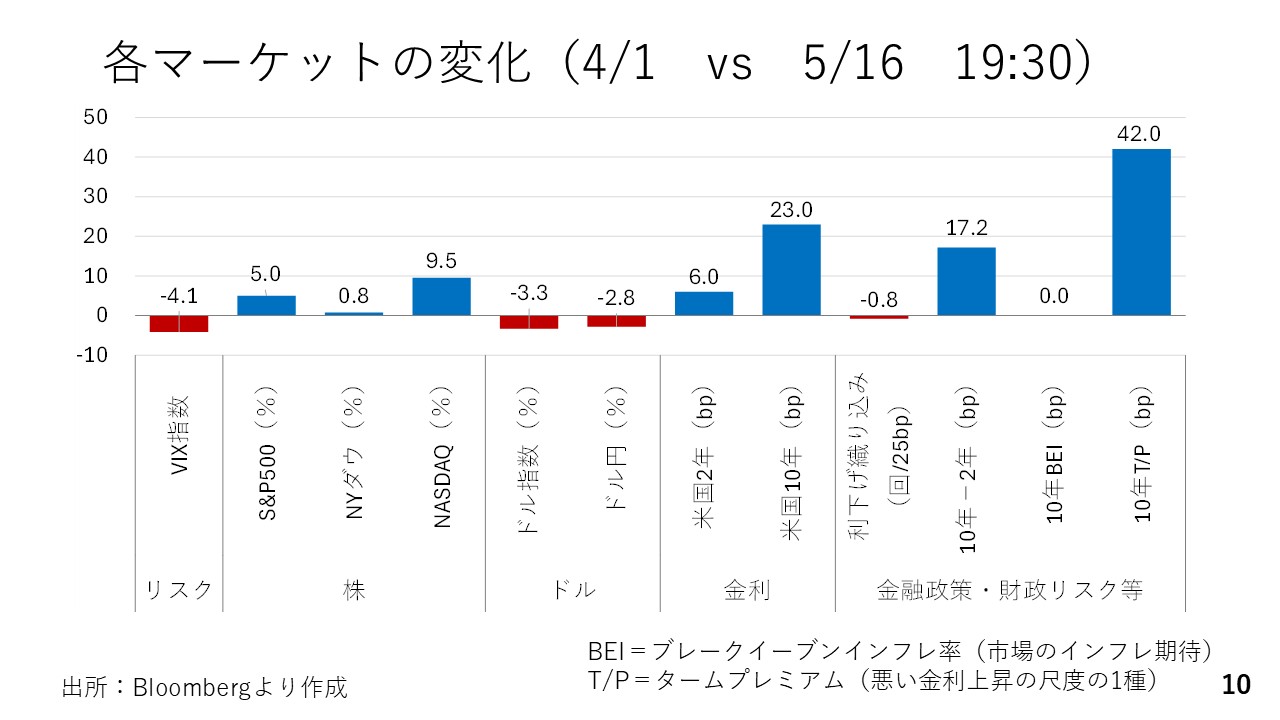

ところが、現在の金利差(約1.5%)に比べ、ドルの戻りがみられていません。そこで、この背景を詳しく見るため、相互関税の詳細が発表される前日の4月1日と本日(5月16日)の日本時間19時半を比較し、各アセットがどう変化したかをまとめました。

まず、VIX指数は低下しており、4月1日よりも今の方がリスク選好的です。その結果、株価指数が4月1日よりもプラス圏になっています。特に半導体関連の銘柄が好調で、フィラデルフィア半導体指数(SOX指数)などは14%程度も上がっています。

一方、ドルはドル指数、ドル円ともに4月1日よりも約3%ドル安です。金利については2年債と10年債ともに上昇していますから、本来であれば4月1日よりドル高であっても不思議ではありません。もそこで注目すべきは金利上昇の背景でしょう。まず、2年債は政策金利の動きを織り込む性質が強いことから、年内利下げの織り込みが4月1日に比べて0.8回ほど減ったことと整合的です。問題は長期金利です。10年金利と2年金利のスプレッドを見ると4月1日よりも17.2ベーシスポイント拡大しています。この間、長期金利の構成要素の一つである市場の期待インフレ率はほとんど動いていません。大きく拡大したのは、悪い金利上昇を図る尺度の一つである10年もののタームプレミアムです。

つまり、4月以降、1カ月半の間、企業の決算見通しがそれほど悪くはなかった上、リスク回避が和らいだ為、株式相場は持ち直しました。また、利下げの織り込みが後退したことと株式相場が持ち直した結果、総じて債券相場が下落し、金利が上昇しています。ただ、長期金利に関しては、悪い金利上昇という要素を多分に含んでいる上、そうした金利上昇に対し、ドルの反発が阻まれたと考えられます。

以上を踏まえると、まず関税交渉がまとまるまでは、米国のドル高是正が意識され、ドル安に振れる場面がまだみられるかも知れません。その上、4月以降に見られた悪い金利上昇に対してドルが売られる逆相関の関係もまだ少し続く可能性があると言えそうです。今週の動きは特に後者のテーマが長く尾を引いてしまう可能性を感じさせるものでした。5月16日の米Moody’sによる格下げにより、この可能性が増したと考えられます。

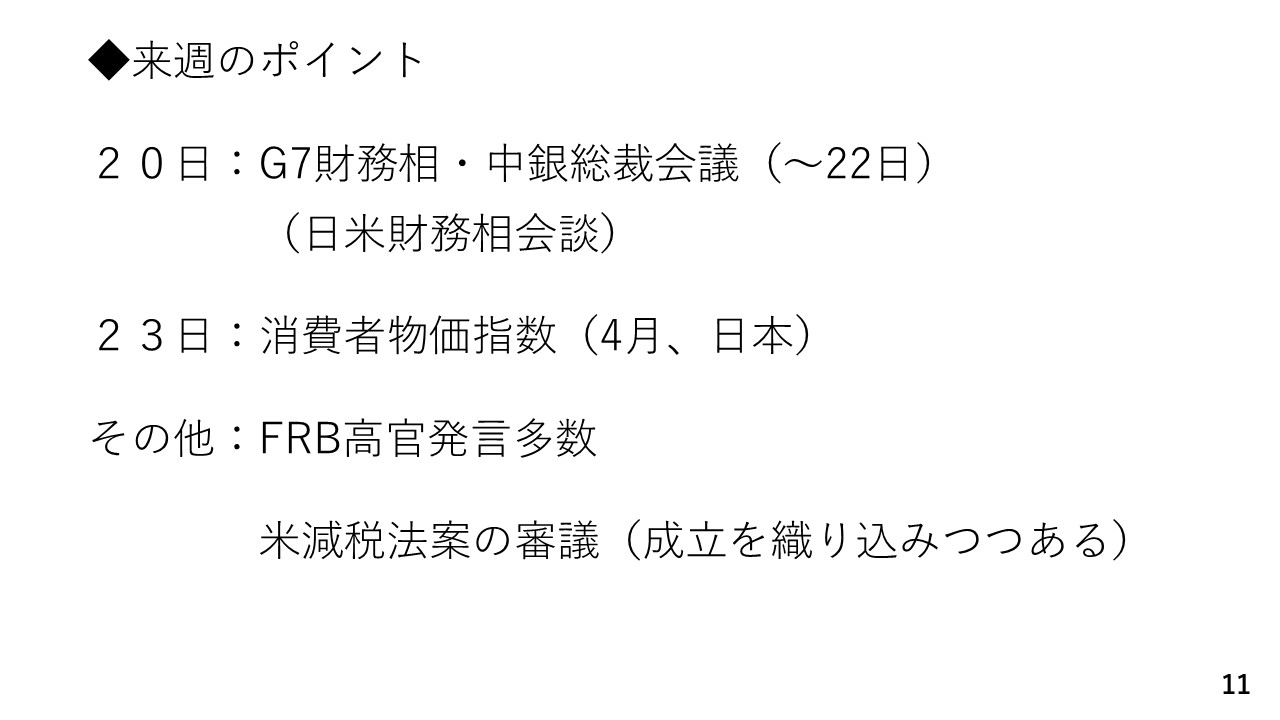

5月19日週 注目ポイント

最後に5月19日週のポイントをまとめます。

出所:内田氏

米国の主要な経済指標は一通り出尽くしました。そこで来週の注目は5月20日から22日に控えるG7財務省・中銀総裁会議の期間中に開催される可能性がある日米財務省会談です。

4月と同様、為替の話が何も出なかったとなれば、145円を底に147円、場合によっては148円台への再浮上も有り得ます。ただ、日本側から為替の協議を打診して何もなかったというのも不自然です。従って、為替について「継続して協議することで一致した」といった報道が出る可能性もあり、その場合は145円を再び割り込んでいくリスクがあると考えられます。

このほかFRB当局者の発言も多数控えていますが、5月12日週の発言を見る限り、新しい材料は出にくいと思われます。一方、減税法案の行方にも注目です。基本的にマーケットは成立を織り込みつつあり、だからこそタームプレミアムが拡大したと言えますが、まだ結末について注視する必要があります。

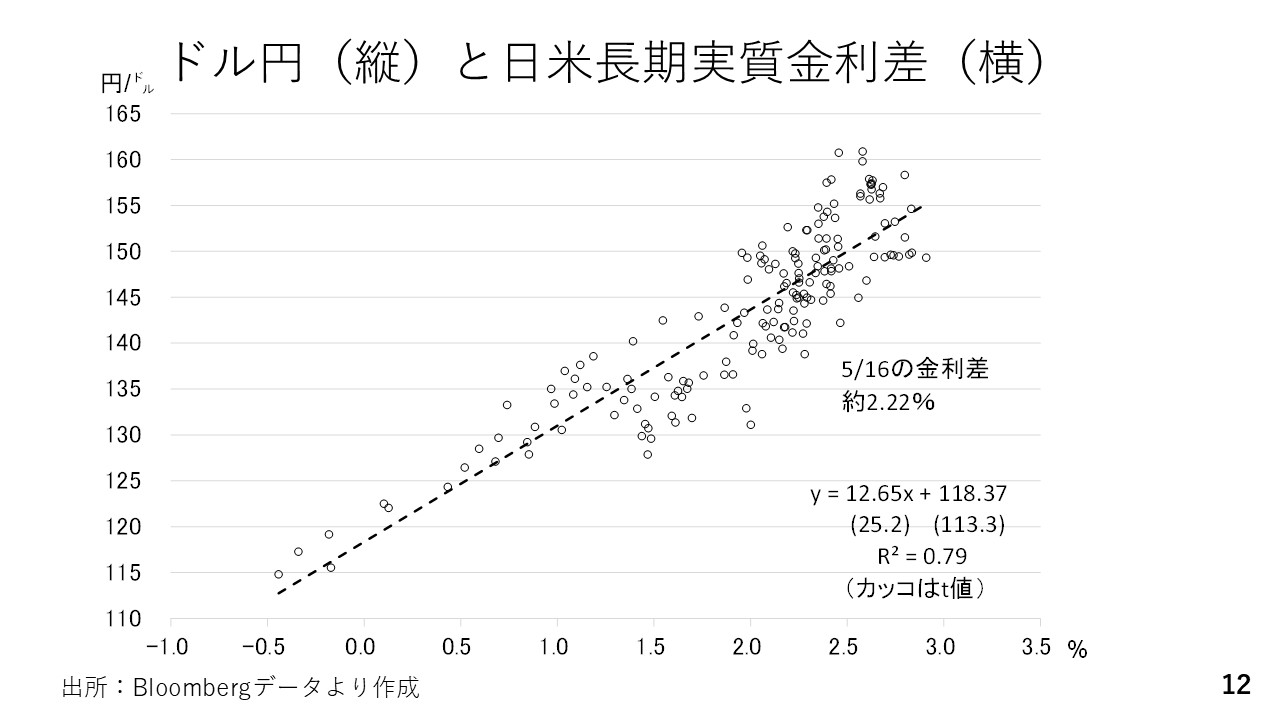

最後に、ドル円相場の水準を金利差に照らして確認します。

図では2022年以降の日米間の実質金利差(長期金利から市場のブレークイーブンインフレ率を差し引いたもの)を横軸、ドル円を縦軸にとっています。現状の金利差は約2.22%ですがこれに対応するドル円は約146円です。ただ、データは回帰線の上下に4円から5円の幅を持って散らばっており、足元のドル円は現状の金利差に照らし、141円から150円程度となります。この為、財務省会談で為替の話が特に何も出なければ、回帰線よりも上側、つまり145円よりも150円に近いエリアまで上昇する一方、何か為替に関する報道が出た場合は回帰線よりも下側、つまり145円以下まで緩むと考えられます。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト