当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。 ※この記事は5月3に配信された「内田稔教授のマーケットトーク 【第30 回】ドル円、上値の重かった背景とFOMCのまとめ」を再編集しています。

―――――――――――――――――――――――――

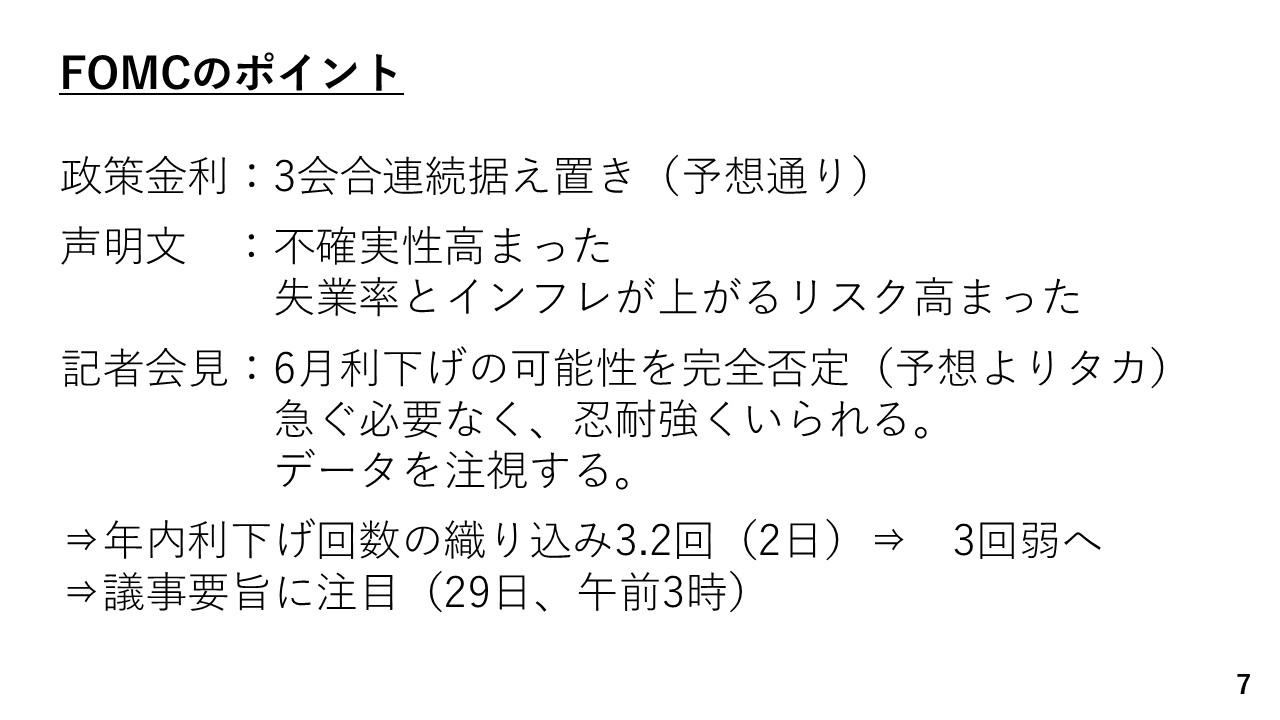

では、5月6・7日に開催されたFOMCのポイントを見ていきます。

出所:内田氏

まず、政策金利は予想通り3回合続けての据え置きとなりました。声明文には「不確実性が高まった」という文言が加えられています。また、失業率とインフレ率上昇のリスクが高まった点も記載されました。

失業率の上昇は景気の悪化を意味し、利下げの必要が出てきます。一方でインフレ率が上がる場合、物価上昇を抑えるために利下げを先送りしなければなりません。声明文には真逆の方向に働くリスクが同時に高まったことが書かれたことになります。

これでは、パウエル議長も様子見を決め込まざるを得ません。実際、記者会見でパウエル議長は「急ぐ必要はないし、忍耐強く利下げを待つことができる。データを注視する」と発言し、次回6月利下げの可能性をほぼ完全に否定しました。第29回のマーケットトークで、「(FOMCでパウエル議長が)6月利下げの可能性について何らかのシグナルを出してくるかもしれない」とお伝えしましたが、予想よりもかなり利下げには慎重なタカ派スタンスでした。

年内の利下げ織り込みについても、5月2日の段階では3.2回ですしたが、FOMCを経て2.9回程度へ後退しており、これがドルの持ち直しを招いたと考えられます。

なお、日本時間で5月29日の午前3時に今回のFOMCの議事要旨が公表されます。ここで、FOMCメンバーの総意として、6月利下げに否定的だったのか、あるいは物価の落ち着きなどに照らして6月の利下げも場合によっては検討すべき、との議論がなされていたのか、確認することになります。多少なりとも利下げの議論がなされていた場合、若干のドル安材料になると考えられます。

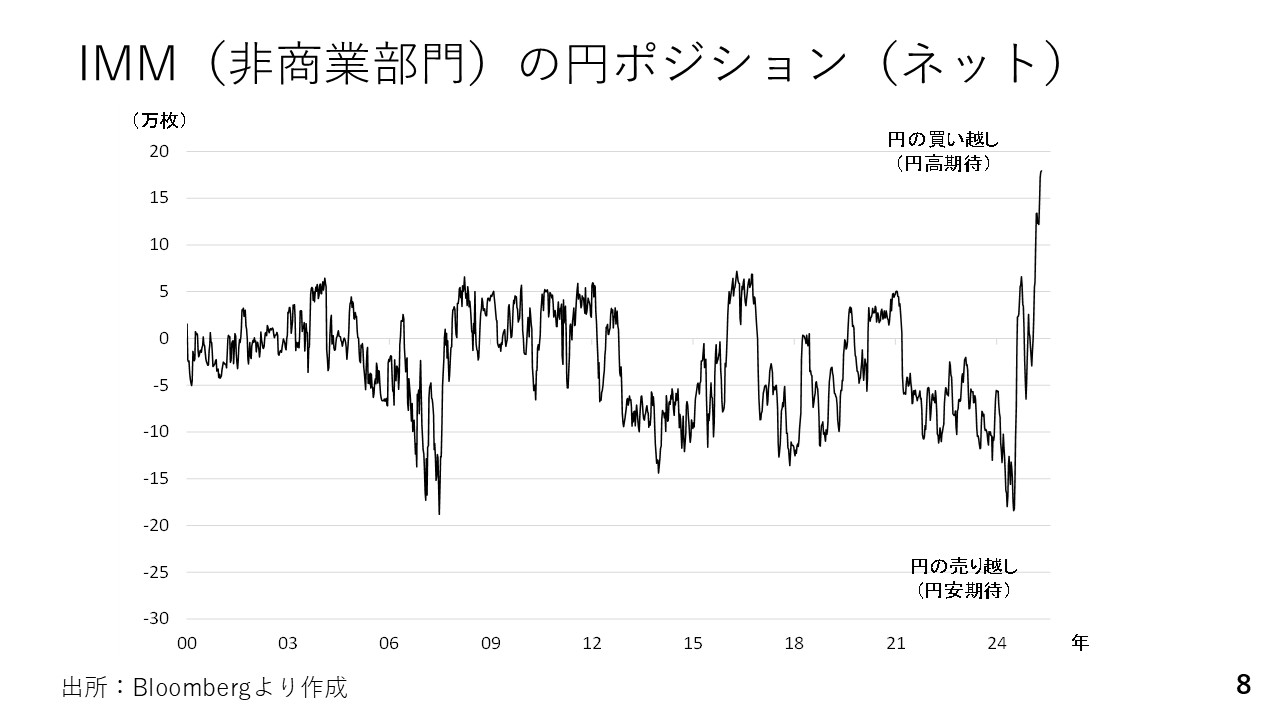

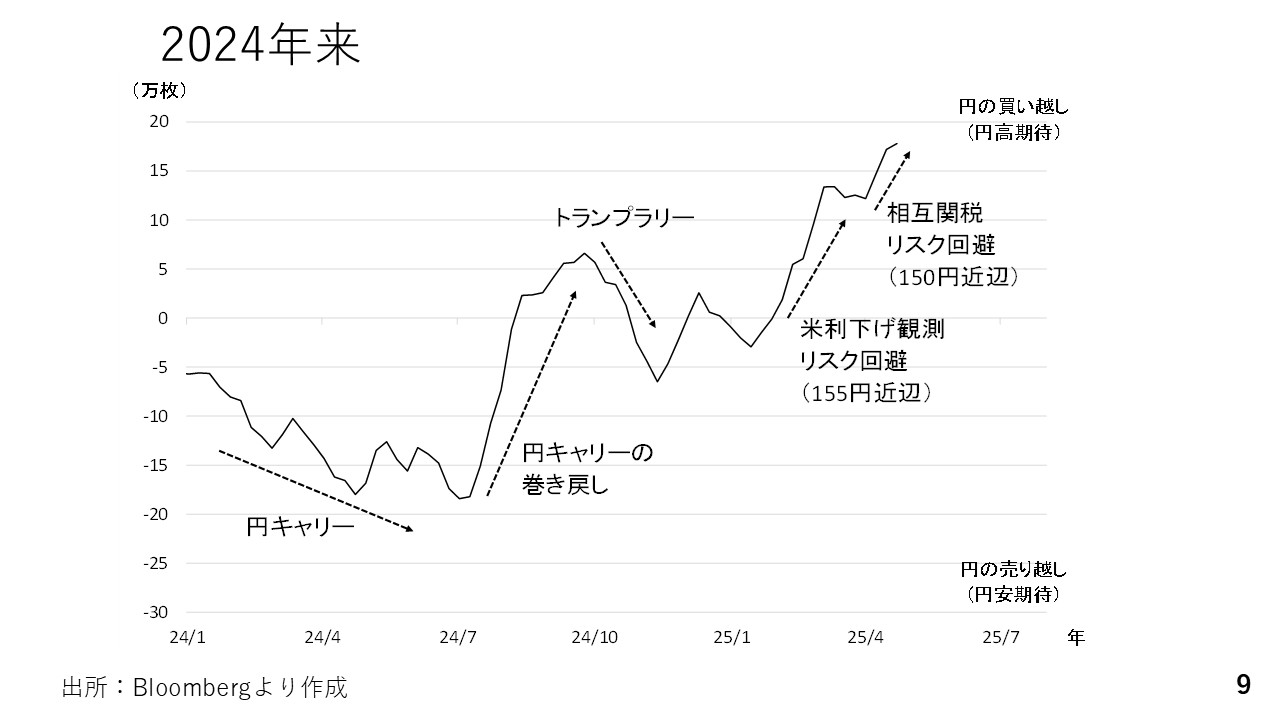

積みあがった円ロング

次に、2000年代以降の投機筋の円のポジションの動きも見ていきます。現在、歴史的に見て円ロングのポジションが高水準です。以前からこの円ロングが取り崩される過程で円安圧力が生じるとお伝えしてきましたが、実際には減少していません。

そこで25年に入ってから円ロングが構築された時期を見ていきますと、2月頃から円ロングが拡大し始めました。当時のドル円は155円付近でしたから、現在の145円台に比べ、10円ほど余裕のある状況です。今慌てて円ロングを解消する必要はないと言えます。また、4月に相互関税の発表を受けて円ロングを構築した参加者も、当時のドル円は150円台でしたからまだ5円程度の余裕があることになります。こちらも慌てて円ロングを切る必要はないと言えます。

このようにしてみますと、現在、円ロングが高水準だからといってすぐに円ロングの取り崩しが出るわけではないのでしょう。ただ、逆に言えば現在のドル円が147円、148円と円安方向に向かえば、まず4月以降に円ロングを作った人にとって、持ち値に実際の相場が接近してくることになります。この場合、円ロングを解消しようとして円安圧力が生じるという可能性は十分にあります。つまり、現状よりもう少し円安が進むと円ロングの崩しが進みやすくなるでしょう。

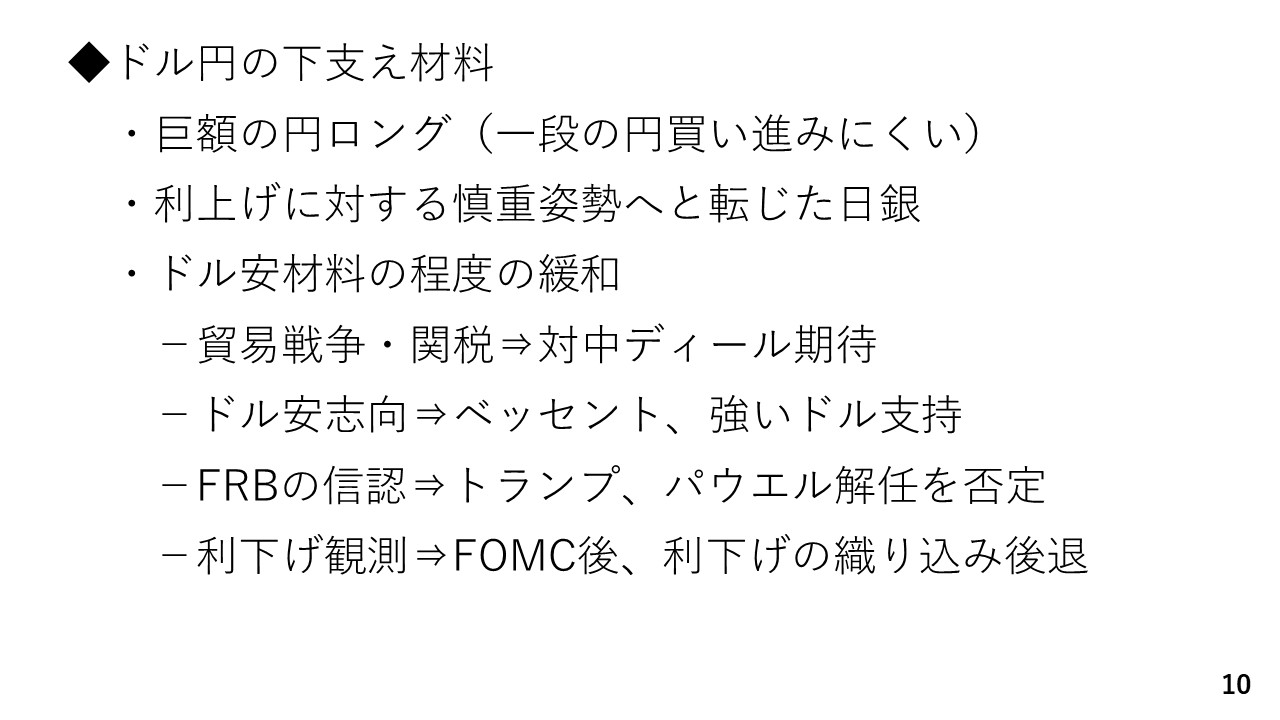

ドル円の材料

出所:内田氏

では、改めてドル円の材料をまとめておきます。まずドル円の下支え材料は大きく分けて三つあります。

一つは「投機筋の巨額の円ロング」です。市場参加者の中で円高に進むと思っている人はすでに先回りして円ロングを作っており、かなり「お腹いっぱい」の状態です。これ以上の円買いはなかなか進みにくいと考えられます。

二つ目が日銀の慎重姿勢です。日銀が利上げをするから円高だという見方が2月にはありました。しかし利上げ慎重姿勢に転じており、これもドル円を下支えしています。また、冒頭で示したドル安材料はいずれも改善しています。

出所:内田氏

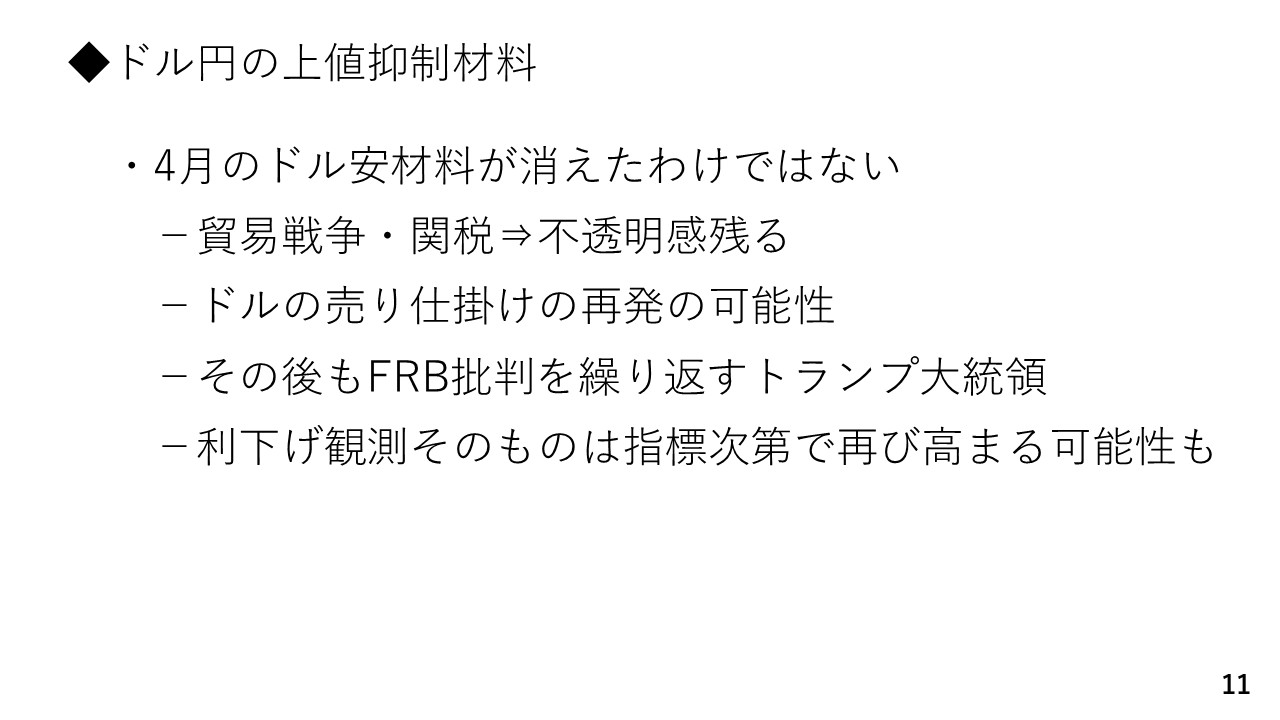

次に、ドル円の上値を抑える材料も見ておきましょう。先ほどドル安材料が改善したと説明しましたが、消滅したわけではありません。

たとえば、中国との関税交渉の結果もまだわかりません。また「トランプ政権が根底ではドル安志向である」という見方がくすぶる限り、ドルの売り仕掛けが起こる可能性もあります。

ほかにもユーロ圏との関税交渉が始まる場合、ユーロ高・ドル安方向に米国が圧力をかけるのではないかという思惑から、ユーロドルでのドル安・ユーロ高という動きが再発する可能性も十分あります。

パウエル議長解任騒動についてもトランプ大統領は引き続きFRB批判を続けています。

利下げの織り込みも後退しましたが、今後の経済指標の結果次第で再び利下げ観測が高まる可能性も十分に残っています。

注目ポイント

出所:内田氏

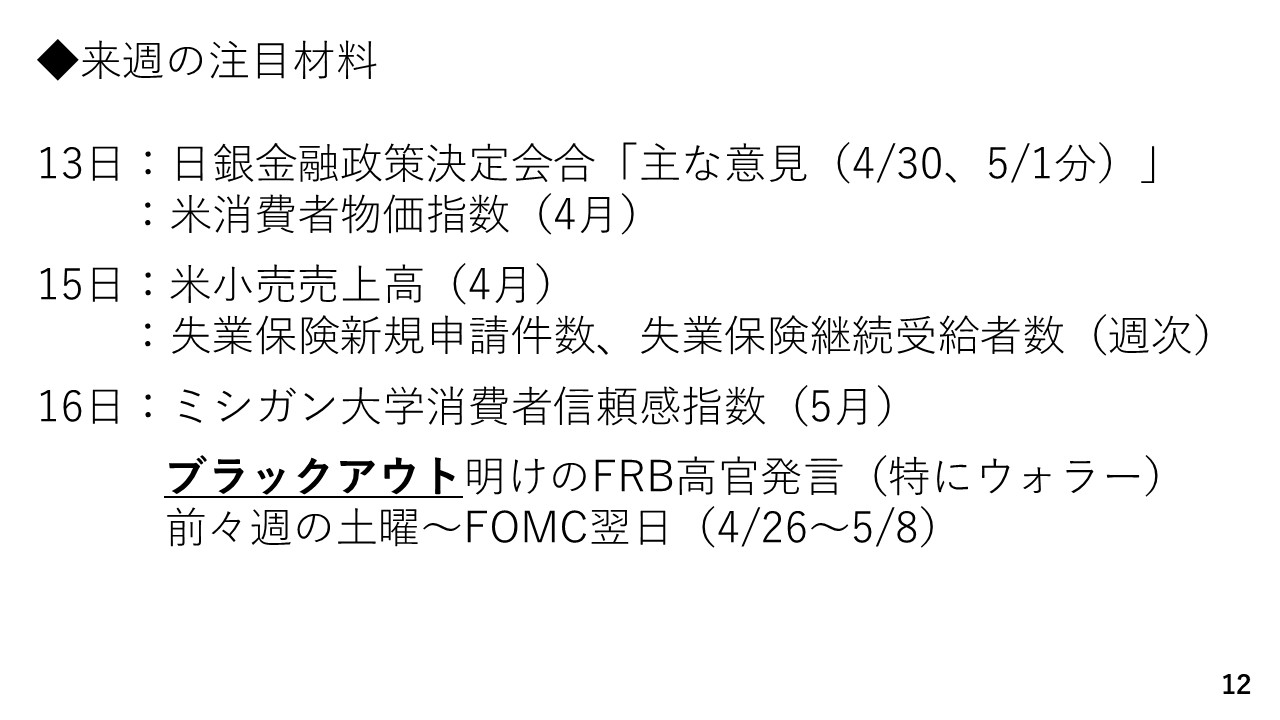

最後に5月12日週の注目ポイントを見ていきます。まず、日本の材料での注目は13日発表の日銀の金融政策決定会合の議事要旨です。予想外に利上げの必要性も議論されていた場合、若干の円高材料になるかもしれません。

米国では13日に消費者物価指数、15日は小売売上高と失業保険新規申請件数、16日はミシガン大学消費者信頼感指数と重要な経済指標が相次ぎます。

また、ブラックアウト期間明けのFRB高官発言にも要注意です。ブラックアウト期間とは、FOMCの前々週の土曜日から翌日までを指し、この間、金融政策の当局者は一切対外的に情報発信をしてはならないことになっています。5月9日にこのブラックアウト期間が明けるのです。

5月9日にはFRBウォラー理事も発言します。ウォラー理事の発言は一般的には地区連銀総裁のものより重視されることが多く、ブラックアウト入り前に、労働市場が悪化した際の利下げの必要性に触れるなど、ややハト派の発言をしていました。同様のトーンがきかれれば、ドル安材料となる可能性があります。

最後に5月12日週の見通しです。第29回のマーケットトークでは「145円を固める」と予想しましたが、実際には上値の重い展開でした。ただ、それでも142円台で持ちこたえ、FOMCを通過した現在145円台まで回復しており、今週は145円程度で足場を固めることができるのではないかと考えています。もちろん、経済指標次第で利下げの織り込みが高まる可能性もありますが、総じてドル安材料が緩和しており、ドル円は下落しても144円程度では底堅い一方、上値余地は146円台から場合によっては147円を視界に捉えるといった底堅い動きになるのではないかと予想しています。

※尚、収録後の5月12日、アメリカと中国の両政府が相互関税の一部を90日間停止することで合意したと発表され、ドル円相場は一時148円台を記録しました(5月12日18時現在)。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト