当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。 ※この記事は5月3に配信された「内田稔教授のマーケットトーク 【第30 回】ドル円、上値の重かった背景とFOMCのまとめ」を再編集しています。

―――――――――――――――――――――――――

マーケットトークの第30回です。今回は5月5日週にドル円が一時142円台に反落した背景とFOMCのまとめ、投機筋の円ロングの考察、5月12日週の注目ポイントを説明します。

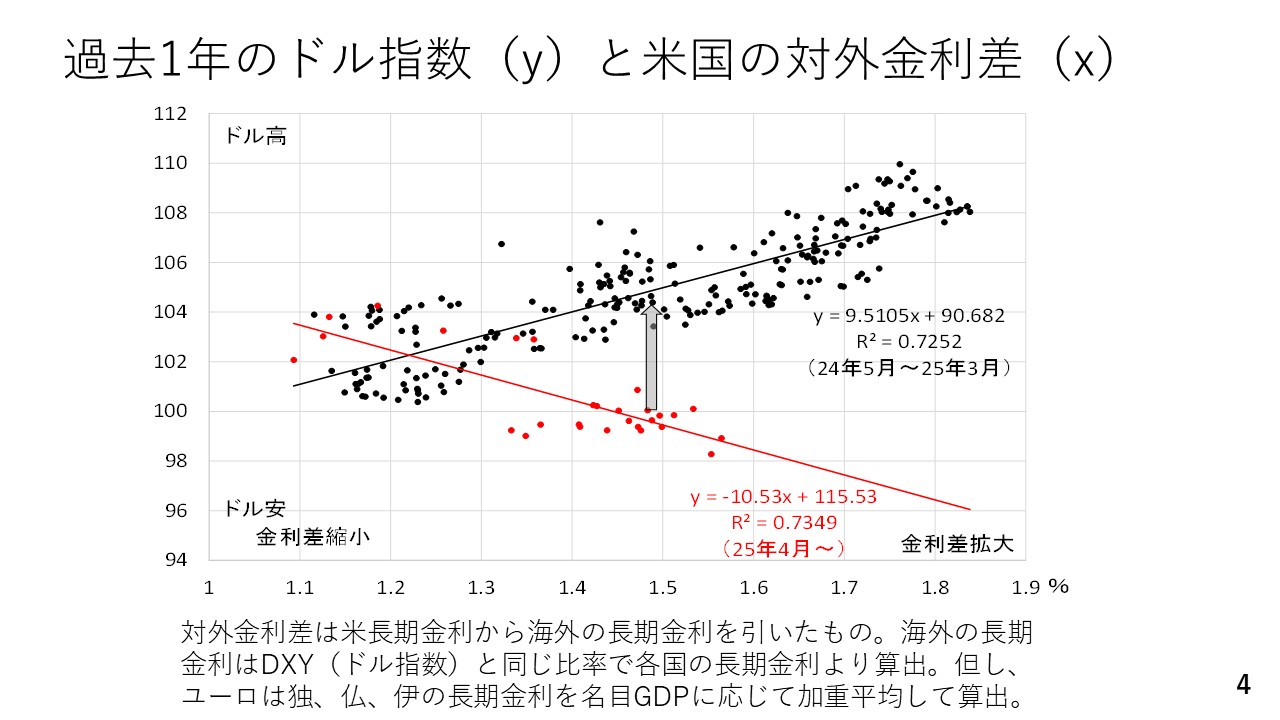

はじめにドル指数の振り返りです。2025年2月から3月にかけて米国の景気減速懸念やドイツの財政拡張を受けたユーロ高ドル安の影響で下落しました。また、4月に発表された相互関税を受けて続落しました。ドル安要因は、「関税・貿易戦争への懸念」によるドル資産離れへの警戒、「トランプ政権のドル安志向」との思惑、パウエル議長解任発言を受けた「ドル(FRB)の信認低下」、「利下げ観測」の4つです。これらを受けてドル指数は一時98まで下落しました。

しかし、足元ではいずれのドル安材料も改善しつつあります。例えば、関税・貿易戦争を巡っては、米中間の何らかの合意が期待されています。トランプ政権のドル安志向についても、ベッセント財務長官が「強いドルを支持する」と発言しました。また、パウエル議長の解任についてもトランプ大統領が否定しました。利下げ観測自体は残るものの、年内の利下げの織り込みがやや後退している状況です。そのため現在はドル指数が98から100台まで持ち直しています。

いわゆる恐怖指数と言われるVIX指数についても、相互関税発表直後からすると、だいぶ低下しており、ドル安材料の緩和につながっていると考えられます。ただし、VIX指数が20を上回っている間は一定のリスク回避色が残っていることになります。VIX指数が20より下がりドル指数がさらに上昇していくためには、たとえば中国との具体的な何らかの合意が得られるなどのニュースが出る必要があります。それまではドルの反発を抑える圧力も加わっている状況が続くことになるでしょう。

出所:内田氏

ドル安材料が緩和すると、ドルと金利差の関係も逆相関から順相関に戻ると考えられます。本来、金利差が拡大すると、ドル高が進む順相関が見られますが、4月は金利差が拡大するとドルが下落する逆相関になりました。しかし、本来の順相関に戻る場合、現在の金利差(1.5%)に照らし、ドルには4%程度の反発余地があるとみられます。

ドル相場の動向は

過去1カ月のドル円相場も振り返ってみます。4月30日・5月1日に日銀の金融政策決定会合が開催されました。植田総裁は「不確実性が高い」として、利上げには慎重な姿勢を見せました。金融政策決定会合では物価と経済の見通しも下方修正されました。利上げ観測の後退を受け、直後に146円台手前までドル高円安が進みました。ただその後、5月5日週の初めに一時142円台まで下落しています。報道によれば、米国の3月の貿易赤字が関税前の駆け込み輸入により、過去最大を記録したことが理由に挙げられています。ただ、実際にはそうではないでしょう。

5月5日週、ドル安アジア通貨高が進みました。台湾ドルの対ドル相場も過去半年ほど32から33で推移していましたが、5月2日から5日にかけて一気にドル安・台湾ドル高となり、台湾当局がドル買い・台湾ドル売りの介入を行った模様です。日米の関税交渉を控えて円安を牽制されるとの見方から、ドル安円高が進む場面がありましたが、それと同じロジックでドル安・台湾ドル高が進んだとみられます。

台湾も米国から見ると主要な貿易赤字の相手先です。また、香港ドルや韓国ウォンも同様に対ドルで上昇しました。おそらく5月5日週は、アジアとの通商交渉・関税交渉を控えたアジア通貨に対するドルの売り仕掛けがドル円にも波及したと思われます。ただ、台湾当局が5日に「為替は議題になっていない」と発表しています。こうした見方が浸透すれば、アジア通貨に対するドル安は収まっていくと考えられます。

ドル円も一旦142円台まで下落しましたが、下値では底堅さもみられ、その後、FOMCを経て足元では145円台を回復しています。

―――――――――――――――――――――――――

後編:【歴史的な規模にまで積みあがった投機筋の円買いポジションはどうなる】では、積みあがった投機筋の円ロングの動向や5月12日週、注目ポイントを紹介する。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト