4%上昇の消費者物価指数などから読み解く、日本の長期金利が1%台後半まで上がってもおかしくはないその理由

―――――――――――――――――――――――――

まずは今週(2月17日週)1番大きな動きである、日本の長期金利上昇とその背景を説明します。

それから、149円台まで進んだドル円相場の材料の整理、そして米政権からは円安に対するけん制が入るか、最後に来週(2月24日週)のポイントについてまとめたいと思います。

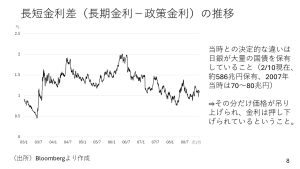

さて、日本の長期金利についてです。こちらの図は2000年代に入ってからの長期金利と政策金利をまとめたものになります。長期金利は今週、1.46%まで上昇しました。

植田日銀総裁の国会答弁により上昇は一服したかに見えますが、まだ上昇圧力は加わっているのではないかと感じているところです。

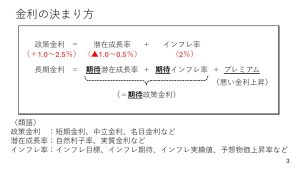

ここで改めて金利の決まり方をご説明します。

政策金利は潜在成長率とインフレ率の足し算によって表されます。

日本の潜在成長率はマイナス1%からプラス0.5 %まで幅を持って推計されており、そこに目標インフレ率である2%を加えた1%から2.5%が日本の中立金利の理論上のレンジとなります。

ただ、市場は「日銀はそれほど利上げしない」と考えていました。

そのため、中立金利のレンジの下限である1%程度までの利上げしか織り込んでいなかったのです。

しかし、ここ最近のインフレ指標の上振れ、それからタカ派なトーンが続いた日銀高官発言を受けて政策金利の天井は1%ではなく、1.25%くらいではないか、という見方にシフトしつつあります。

長期金利は上がっているものの

次に長期金利です。

長期金利は期待潜在成長率と期待インフレ率を足した「期待政策金利」にプレミアム(悪い金利上昇)を足したものになります。

現状は期待インフレ率が上がった結果、期待政策金利も上がっていると考えられます。そのため、日本の長期金利が1.5%に向かって上がっている状況です。

期待インフレ率の動静をめぐり注目してほしいのが、2月22日朝方に発表された日本の消費者物価指数です。

全ての品目を含む総合指数は前年比で4%上昇しました。

次いで、日銀が2%を目標達成基準に置いている生鮮食品を除く総合指数、いわゆるコア指数は前年比3.2%の上昇となりました。

コア物価指数からさらに生鮮食品やエネルギーを除いた総合指数(コアコア)についても2.5%伸びが拡大しました。

世界規模の急激なインフレの始まりは2022年のロシアのウクライナへの軍事侵攻により、いろいろなコモディティの相場が急騰したことがきっかけでした。

他の多くの国では根強い部分はあるもののインフレは収まりつつあります。たとえば米国は総合CPIで前年比3%、ユーロ圏(ドイツ・フランス・イタリア)は2.5%、英国3%、カナダ1.9%が直近の数字となっています。

つまり日本は今、G7の中で最もインフレが進んでいる国であり、少し大げさな言い方をすると日銀だけがインフレを抑えることができなかったとも言えます。

こうした背景もあり、市場では期待インフレ率が上がっています。

期待インフレ率はエコノミストの推計、企業のサーベイなどいろいろなもので測ることができます。

そうしたなかでも、市場で最も注目されているのが国債の利回りと物価連動国債の利回りの差を取ったBEI(ブレーク・イーブン・インフレ率)と呼ばれるものです。

グラフは年末から年始のところで止まっていますが、現在BEIは過去最高の水準まで上昇しており、足元では1.67%です。

こうしたことを受け、マーケットでのインフレに対する期待感や予想は高まっており、長期金利を押し上げている状況です。

以上より、長期金利は低下に転じるというより、まだ上昇する可能性の方が高いと考えられるでしょう。

植田総裁発言の影響は

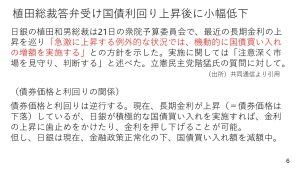

そうしたなかで一つ注目していただきたいのが2月21日の日銀植田総裁の国会での答弁です。

植田総裁は最近の長期金利上昇に関する質問を受け「急激に上昇する例外的な状況では、機動的に国債買い入れの増額を実施する」旨の方針を示しました。

これを受けて22日に長期金利上昇にブレーキがかかりました。具体的には0.03%ほど低下しています。それでも水準的にはかなり高い状況のままです。

ここで改めて債券価格と利回りの関係について少しご説明しましょう。

債券価格と利回り価格は逆行します。つまり、長期金利が上昇しているということは債券価格は下落しているということです。先の植田総裁発言に話を戻すと、国債の買い入れを日銀が積極的に行えば、債券相場の値下がりに歯止めがかかり、値上がりが見込まれます。その結果、逆に金利には下押し圧力が加わるというわけです。

現状日銀は金融政策正常化の一環で国債の買い入れ額を減らす方向にありますが、長期金利が1.5%を超えてくると、いったん日銀は国債の買い入れを増額し金利上昇を止めにかかってくる可能性が高いのではないかとみています。

ということで、非常に難しいテーマではありますが、長期金利が今後どこまで上がるか、という点についても考えたいと思います。

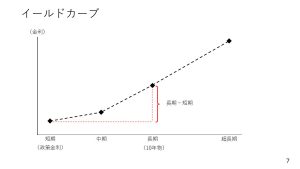

図は、短期・中期・長期・超長期までの年限の金利水準を線でつないだ「イールドカーブ」というものです。

通常は期間が長くなればなるほど金利は高くなります。つまり右上方向に上がっていくのがイールドカーブの形状としては正常な状態です(順イールド)。

逆に長期金利が下がることは今後の景気悪化を市場が織り込んだということを意味します。つまり、イールドカーブの傾きの向きが右肩下がりになることは不況の暗示、ということになります。これがいわゆる逆イールドです。

ここで考えてみたいのが、10年物の長期金利と短期の政策金利に過去、どのくらいの開きがあったのか、ということです。

グローバルで比較的景気が良く物価も上がりやすい時期だった2006~08年のリーマンショック前の時点で、日本の長期金利と政策金利の差をまとめたのがこのグラフです。

ピーク時には長期金利の方が政策金利よりも2%高い時期もありました。

この状況から今後の長期金利の見通しを考えてみましょう。おそらく政策金利は1%では止まらず1.25%まで上昇、場合によっては1.5%まで上がる可能性も考えられます。その政策金利よりも長期金利が2%高いとなると、長期金利は3%台まで上がるかもしれません。

但し、リーマンショック前と現在とでは決定的に異なる点が一つあります。それは現在日銀が約586兆円もの国債を買いこんでいるということです。

つまり国債の価格は高く吊り上げられており、その分、金利には強い下押し圧力が加わっています。

ですから、政策金利よりも長期金利が2%も高くなる状況が起こる可能性は非常に低いでしょう。

それでも政策金利が1.25%まで上がるとすれば、長期金利は少なくとも1%台後半まで上がってもおかしくないという状況であることには変わりません。

円高の動きに注目

ここからは二つ目のアジェンダである、為替の話に移りましょう。

こちらはドル円とドル指数のここ一週間の動きをまとめたものです。

まずドル指数は週初と比べると横ばい、ないしは若干強含んだ後、終盤少し下落しました。最終的に小幅なドル安になっています。

一方のドル円相場は、152円近くでスタートし149円前半までドル安円高が進みました。つまり、今週の為替相場のメインは円高の動きだったということになります。

こちらは主要通貨のこの1週間の対ドル変化率をまとめたものです。

米ドルより弱かったのはユーロとカナダドルだけでした。ただ、英ポンドやスウェーデンクローナはせいぜいドルに対して0.4%程度上昇したにすぎません。

この為、一番目立ったのは、一番左の円です。対ドルで1%以上も上昇しました。

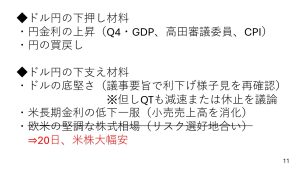

改めて今週のドル円の動きを整理しましょう。

まずドル円の下押し材料になったものの一つが円金利の上昇です。要因は2月17日に発表された日本の第4四半期実質GDPの成長率が予想を大きく上回ったことや、日銀高田審議委員の「少なくとも1%まで金利を上げていく」という言葉にも表れているように、日銀が「引き続きしっかりと金利を上げていく」というスタンスを示したことでしょう。

さらに先ほどご紹介した、消費者物価指数の上振れも影響していると考えられます。

こうした要素から日本の利上げの天井が1%よりも高くなるのではないかという見方が出てきたことにより金利が上昇し、そして円高につながったと考えられます。

また円の買戻しの動きも影響していると考えられます。たとえばヘッジファンドは依然として円ショートのポジションです。このこともドル円の下押し材料になったと思われます。

一方のドル円の下支え材料についても考えたいと思います。

一つはドルの底堅さです。米国の長期金利は小売売上高が予想を下回った後4.5%を下回り低下方向に向かいました。

ところが2月19日に公表されたFOMCの1月会合の議事要旨で、改めて「利下げについては様子見」というスタンスが確認されたことで金利が下げ止まり、その結果ドルが底堅く推移し、ドル円を下支えしていると考えられます。

またS&P500やNASDAQ指数が史上最高値を更新する中、週半ばまではリスク選好地合いとなり、ドル円を下支えしました。ただ、2月20日以降、米株の大幅安によって、ドル円の下支え材料としては後退してしまいました。

なぜドル円は下押しされた?

さてもう少し詳しくドル円の下押し材料についても見ていきたいと思います。

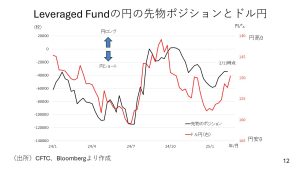

先ほど投機筋のポジションは若干円ショートであるとお話ししました。そこで見てみたいのがこのグラフです。黒い線は比較的短期で売買を行うようなヘッジファンド(レバレッジファンド)の持ち高を示しています。

2月11日時点で約3万枚の円ショートでした。こうした人たちがポジションを手仕舞いするために円を買い戻すと円高方向に向かいやすいわけです。

次いで、赤い線で示されたドル円を見てみましょう。こちらは上に行くほどドル安円高という図になっています。

昨年の秋口から年末にかけて投機筋が円売りを仕掛けて、ドル高円安に進みました。今はポジションを少し手仕舞いしているところでしょう。その流れの中でドル安円高方向の動きになっています。

この流れの中で引き続き円の買戻しがドル円を圧迫していると考えられます。

もう一つのドル円下押し材料である、FOMCの議事要旨についても、もう少し詳しく考えてみましょう。

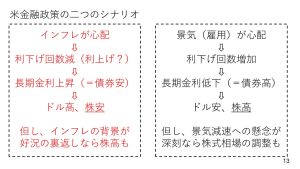

まず、米国の金融政策は図のように二つのシナリオが考えられます。そして現状は「インフレが心配」である、図で言うと左側のシナリオに軸足が移っています。

したがってマーケットは年内1.5回くらいの利下げを織り込んでいます。そして、利下げの回数が減ることによって長期金利が上昇し、ドル高となった一方、株価には下押し材料になるとの連想が働きやすい状況です。

ただし、インフレが好景気の裏返しで起こっているのであれば、金利が上昇したからといって株が下がることにつながるわけではないことは改めてお伝えしておきます。

いずれにしても、トランプ政権の関税の行方はまだわからない状況です。ですからFRBはしばらく動きようがないのではないか、そのような印象を抱いています。

次回利下げがあったとしても早くて6月というところでしょうか。実際にはもっと先まで物価の動きを見極めないと次の利下げには進めない、そんな状況ではないかと思います。

―――――――――――――――――――――――――

後編:後編:【1ドル150円割れ、「円高トレンド」はこの先も続くのか。トランプ関税や植田総裁「国債買い入れ増額」示唆の影響を読み解く】では、為替の動向などを踏まえさらに詳しく2月17日週の市場の動向について解説します。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト