日銀1月会合「利上げ判断」で嵐は起こるか?「歴史的な凋落劇」を引き起こした24年7月31日の利上げと徹底比較!

―――――――――――――――――――――――――

9割織り込み済み、利上げどうなる?

来週に向けてのポイントの一つは日銀の利上げです。マーケットは利上げを9割織り込んでいます。ここまで織り込みが進むと利上げ見送りは非常に難しい判断になってしまう。

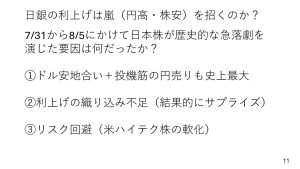

問題は、昨年の7月利上げによって7月31日から8月5日にかけて日本株が大きく値下がりし、為替も円高になる。嵐のような状況になったことです。

来週もし値上げになったとすると、円高・株安という嵐になるのか。これを一つのテーマポイントとしてお話ししたいと思います。

出所:内田氏

昨年利上げの後に株安が起こった大きな原因となったのが円高です。まずは円高の要因は何だったのかを考えたいと思います。

そもそも昨年の夏場は、かなりドル安地合いでした。さらに投機筋の円売りも相当に拡大した結果円高が進みました。

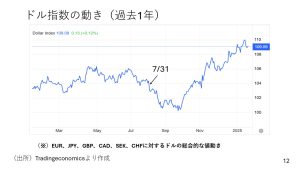

ここで過去1年のドル指数の動きを振り返っておきます。

昨年の夏場は米国景気に陰りがみられ、ドル安が進んでいる。そのなかでの利上げでした。そのため、ドル安円高に弾みがつきやすかった。

また昨年の夏場は投機筋の円売りが過去最大規模にまで膨らんでいました。つまり、円を売っている人ばかりだったので、何かのきっかけで円を買い戻す人が相当殺到した。これらが円高に影響したと考えられます。

出所:内田氏

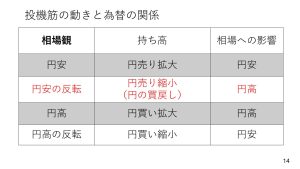

投機筋との為替の関係は少々わかりにくいかと思いますので、表組で解説したいと思います。

たとえば、円安だという相場観を持つと投機筋の人は先回りして、先物で円売りを拡大する。このプロセスで円安が進みます。

一方で「円安が一服するぞ」となり、円安から円高に反転する見方に転じると、それまでの円売りを縮小する。ここで円の買戻し、つまり円高圧力が加わります。

昨年の夏に起こったのは、表組で言うと赤字でまとめられている部分です。それまで相当に膨らみ切っていた円売りのポジションを解消するために円の買戻しが円高を加速させたのです。

さて、これを踏まえて2024年の夏場に話を戻しましょう。日銀はどうせ大した利上げはできないから円安だ。そのような見方から投機筋の円の売り越しが起こり、史上最大まで拡大していきました。

ですが、7月31日のサプライズ利上げによって、円の売り越しを解消するための円の買戻しが起こった。これが円高圧力となったと考えられます。その結果、昨年株安の嵐が起こった。

リスク回避の動きは少し警戒

さて今はどうでしょうか。

米国経済は好調という見方が主流です。ドルが大きく値崩れするような状況ではありません。

投機筋の動きも見てみましょう。

今は若干円の売り越しに傾いていますが、ポジションはほぼ中立に近い形です。昨年の夏に起こったような大規模な円の買戻し・円買は起こりにくいと言えます。

つまり、嵐が吹き荒れた昨年の夏場とは状況が違っているということですね。

出所:内田氏

利上げについても考えてみましょう。昨年7月31日の利上げに関しては6割が織り込み済みという状況でした。

そこそこ利上げが意識されていたが、残りの4割は利上げがないと見ていた。織り込み不足があったことでサプライズ利上げとなり円の買戻し、株の売却を加速させました。

対して、今は先ほどからお話ししているように、利上げは9割まで織り込み済みです。この点においても昨年の夏場とは状況が異なります。

利上げに関わる部分で言うと、昨年の夏場利上げによって株価が下がったことにはもう一つ要因がありました。マーケットが7月に入ってからリスク回避に傾きつつある微妙な局面にあったということです。

出所:内田氏

こちらはNVIDIAの株価(青)とVIX指数(赤)の昨年1年の動きをまとめたものです。NVIDIAは相当高い期待値を上回る決算を出し続けていました。そういった動きに陰りが見え始め、7月10日NVIDIAの株価は「ダブルトップ」を付けて下がり始めました。

ダブルトップとは、一度株価が上昇して跳ね返される。跳ね返されたところもう一度反発したが再度跳ね返されて下落に転じるという動きで、下げに転じる典型的な前触れの値動きと考えられています。

NVIDIAが7月10日にダブルトップを形成して以降、米国ではハイテク銘柄を中心に株はやや軟調に推移しました。対してVIX指数、いわゆる恐怖指数は7月に入ってから少しずつ上がり始めています。

このように市場が少しリスク回避に傾きつつある中で日銀のサプライズ利上げが発表されたのです。

では今のVIX指数はどうか。20を超えると要警戒と言われる中、今は少し戻ってきています。とはいえ、それほど低いわけではありません。

つまりは、マーケットが少しリスク回避的な状況に揺れてしまう可能性もある局面と言えます。ですから「なぜあえてこのようなタイミングで日銀は1月利上げをするのか」というクエスチョンマークがますます大きくなるような状況です。

おそらくは、為替の円安を警戒した面が多分にあるのだと思います。そしてこの点は昨年夏場嵐が吹き荒れた時期に少し共通する部分があります。9割は利上げ織り込み済みとはいえ、マーケットが多少リスク回避に動く可能性は警戒した方がよいのではないかと感じています。

来週の注目ポイント

ここまでの話を踏まえ来週の日銀の金融政策や相場がどのような形になるのかを考えてみたいと思います。

出所:内田氏

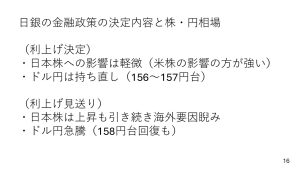

まず、日銀が利上げを決定した場合を考えてみましょう。

現在市場は利上げを9割織り込んでいますから、おそらく日本株への悪影響は限定的なもので済むでしょう。

どちらかというと、日銀の利上げよりも20日に行われるトランプ大統領の就任式などもある米国株の影響の方が強いのではないかと思います。

また、ドル円については日銀の利上げを織り込んで155円まで下がってきた後です。既定路線の利上げが行われたあとの利上げは穏やかなものになるだろうとの見方から、ドル円156円から157円台まで、小幅ドル高、円安方向に反動が出るのではないかという予想をしています。

一方で利上げが見送られた場合も考えてみます。

ここまでお話ししてきたように日本株は日銀の嫌気して上値が抑えられました。ですから、利上げ見送りによって日本株は多少上昇する可能性はあると思います。ですが、やはり全体的には海外株の動きをにらみながら、神経質な動きになるでしょう。

為替については、9割織り込み済みだった利上げがなかったとなれば、円買いの反動で158円台まで一気に円が売られる可能性があるのではないかとみています。

最後に来週の予定です。

出所:内田氏

20日米国は休場で、大統領就任式を迎える状況です。注目されてはいますが、就任式で「関税を一気に上げる」「移民制限をかける」「減税を一気に延長する」こういった具体的な政策に言及するとは考えにくい。就任式は無難に通過するのではないかと思います。

注目は24日です。朝方に12月分の日本の消費者物価指数の発表があります。その後だいたい12時から13時の間に金融政策決定会合の中身が発表。それを受けて15時30分から植田総裁の会見になります。

あとは、イスラエルとパレスチナ・ガザ地区の動きです。停戦合意をめぐり少しごたごたがあり若干延びたようですが、人質の解放が始まるとされています。予定通りに進むのか。あるいは交渉決裂ということになると市場が少しリスク回避的になる可能性もある。このあたりも注目です。

―――――――――――――――――――――――――

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト