当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。 ※この記事は12月20日 に配信された「内田稔教授のマーケットトーク 【第12回】マーケットトーク FOMCのポイントと円安ドライバー」を再編集しています。

―――――――――――――――――――――――――

まずはやはりFRBが予想以上にタカ派だったということ、そして日銀は逆に予想以上にハト派だったということ、それから改めて円安が非常に顕著になっていること、その円安のドライバーが何なのか、これらについてお話しし、来週の注目材料へと進めていきたいと思います。

出所:内田氏

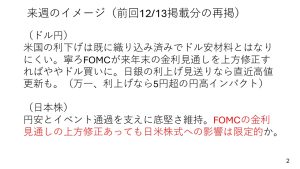

それではまず、前回12月13日の振り返りです。ドル円は、米国の利下げは織り込み済みで、ドル円はトランプラリーの後に156円75銭というのが高値でした。昨晩から今日にかけて157円93銭までと円安が進みましたから、為替についてはほぼご案内した通りの動きだったかと思います。一方で、株は米国などで大きく下落しました。

出所:内田氏

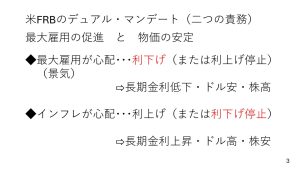

FOMCを受けて、なぜ株がここまで下がったのか、この辺りが一番のポイントだと思います。まず米国のFOMCの前に、いつものおさらいですが、FRBのデュアルマンデートは最大雇用の促進と物価の安定、この両睨みということです。

出所:内田氏

9月の0.5%の利下げと11月の0.25%の利下げは、この上半分の状態、つまり最大雇用、景気が少し心配で利下げをするという状況でした。ところが今回は、少しインフレが心配だということで、利下げを今回はせずに、利下げをしたものの、今後については利下げを停止する可能性も若干あるようなことをマーケットが意識した、これが先ほどの株安につながって、一番のポイントだと考えています。

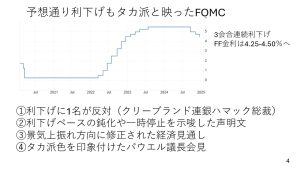

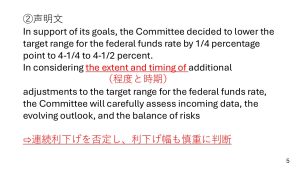

具体的にどこがそんなにタカ派だったのかというところを振り返っていきます。まず、政策金利については予想通り0.25%の利下げを3回連続で行い、4.25から0.5%まで利下げをしました。ただし、タカ派と映ったポイントは4つあります。1つは、今回の利下げに1名反対が出たということです。インフレのことを少し気にして、今回利下げしなくてもいいのではないかという反対者が1人出たということ。それから2つ目、利下げペースの鈍化とか一時停止を示唆した声明文。そして3つ目が、景気上振れ方向に修正された経済見通し。そしてタカ派色を印象付けたパウエル議長会見です。タカ派色というのは、金利を上げるとかインフレ抑制を重視するスタンスのことになります。

出所:内田氏

1番は、このまま書いている通りですが、2、3、4を見ていきます。まず声明文でほとんど同じだったのですが、ここの赤字部分が書き加えられました。追加的な金利の調整(「In considering additional adjustment」)は、今後入ってくるデータなどで検討していくというのが前回の声明文だったのですが、今回はそこに利下げの程度と時期を含めて検討していくという文言(「The extent and timing of」)が入ったのです。この意味は下に書いていますが、タイミングも検討していくということなので、もう連続利下げではないということです。そして、利下げの程度についても慎重に判断していくということでした。ですから、これが連続利下げではない、つまり1月はスキップも十分ありますし、あとは利下げをどのくらいまで進めていくか、ここも慎重に判断していく、これがタカ派に映った2つ目のポイントですね。

出所:内田氏

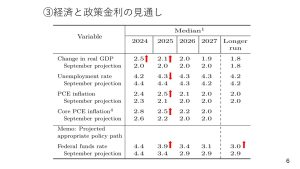

それから3つ目は、経済と政策金利の見通しの中央値修正です。例えば、物価に関しては2.1%と見ていた来年のインフレ率を2.5%としました。これはインフレが少し心配だという見方の表れですので、先ほどのページに戻りますと、インフレが心配なのであれば、利下げの停止につながってくるような見通しの修正ですよね。

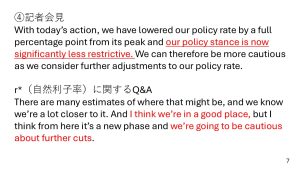

それから、政策金利、前回の9月の段階では、来年2025年の年末の政策金利を3.4%と見ていたわけですが、これは0.5%引き上げて3.9%となりました。つまり、利下げを2回分やらなくてもいいのではないか、こういう見方に傾いたということです。あとは長期的に見た適切な中立金利も、2.9から小幅に0.1%だけ上方修正されています。それから、パウエル議長の記者会見ですね。この「Our policy stance is now significantly less restrictive」というのは、要は景気に対して抑制的、つまりインフレを抑えるためにブレーキをかけているという状況は、だいぶ解消されたので、慌ててどんどん利下げをしていく必要がなくなった、こういうことを示唆しています。

出所:内田氏

それから、これは記者会見で自然利率をどう見ているかという質問がありました。それに対して、いろいろな推計があるので、よく分からないけれども、間違いなくそこに近づいており、結構いいところに来ている(「I think we are in a good place」)、そして、追加のさらなる利下げには慎重(「cautious」)だと言っています。

出所:内田氏

ですので、全体として見ると、利下げを続けるけれども、本当に利下げを続けるのかどうか、マーケット参加者としてはよく分からなくなった。これが先ほどの株安につながった大きなポイントだと思います。利下げはするのだろうけれども、本当にするのか、実施したとしてもあと1回ぐらいでしばらく利下げ打ち止めになるのではないか、少しストーリーが変わってきたんですよね。利下げ継続というストーリーが、利下げはあと1回するかもしれないけど、そのまま続けて利下げをするのかどうか、非常に疑わしくなったというのがマーケットの受け止めで、株が大きく下がったところだと思います。ですから、マーケットが見ていた以上に、タカ派に少しスタンスが触れたという受け止めになったのです。

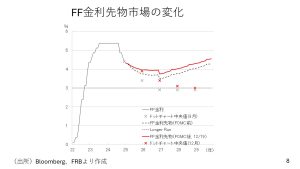

マーケットのFF金利先物市場の動きを見ていきますと、FOMC前の段階の政策金利見通しは、この黒い点線ですが、ここが赤い実線まで、だいたい0.25%利下げ1回分ぐらいが、ちょっと消えてしまうような見方に、かなりアップサイドにマーケットの見方も変化しています。2025年に関しては、政策金利は4%ぐらいという見方なので、要は利下げはあと1回という見方なのです。これはさすがにマーケットも振れすぎだと思いますが、ただそのぐらい、2回ぐらいは利下げすると見ていたのが1回ぐらいになってしまった、この見方が大きく株安を招いたと思います。

出所:内田氏

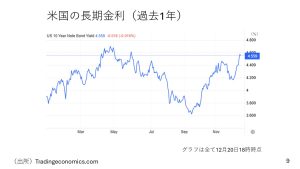

金利はどう決まる?長期金利上昇の背景と「悪い金利上昇」

こういったFOMCを受けて、米国の長期金利は4.5%台を超えて上昇しています。

出所:内田氏

これは過去1年の動きですが、春先の水準に迫る勢いで長期金利が上昇しています。この長期金利が上昇した背景ですが、政策金利の見通しが上がったので長期金利が上がったという部分と、もう一つはプレミアム、いわゆる悪い金利上昇という部分ですが、ここも少し上がっているのです。

出所:内田氏

タームプレミアムは長期間の国債を持っていることによる価格変動リスクに対して投資家が求める対価です。いずれにしても、債券市場が大きく変動する可能性が高くなると、このタームプレミアムというものが上昇して長期金利が上がるわけです。これは、いわゆる悪い金利上昇という動きに入ってきます。9月10月ぐらいから、トランプ再選を意識して財政大盤振る舞い、要は米国の財政が少し悪くなるのではないか、長期金利が上昇するのではないか、債券価格と金利は逆行しますから、債券相場が下落するのではないか、そういうことを見越してタームプレミアムが上昇していました。

出所:内田氏

その後、トランプ次期大統領が、次の財務長官にベッセントという投資家を指名して、彼は財政を健全化するような方向性を打ち出したタイミングで、このタームプレミアムが低下して長期金利も低下したのですが、それがまた上がってきている状態です。今週長期金利が上昇したのは、政策金利に対する見方が徐々に修正されたことと、この悪い金利上昇という要素も少し入っている、ここは認識しておく必要があると思います。

そして、為替ですが、米国の金利が上昇しました。まずドル指数を見ますと、この青い方の線ですが、ドル指数は下に書いています通り、主要通貨に対するドルの総合的な値動きを表しています。FOMCの後に、ここでドルが上がっています。その後は、おおむね横ばい圏で動きが止まっているような感じです。ですからドル高になったのですが、1%強のドル高ということになります。

出所:内田氏

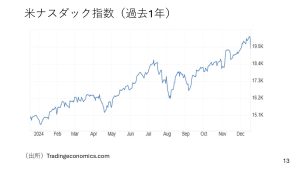

金利上昇は必ずしも株安を招くわけではない?過去のデータから検証

株ですが、先ほど金利上昇で株が下がったということですけれども、NASDAQの過去1年を見ると、年間通しては上がっているのですが、右側の方で少し大きく株が下がっています。それから日経平均株価も、過去1年を見ると今週は比較的下落幅が広がったということになります。先週、金利がどう決まるかというお話をしましたが、今日は一旦寄り道をして、なぜ金利が上がると株が下がるのかという説明を挟んでおきたいと思います。

出所:内田氏

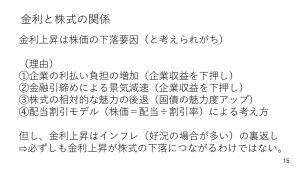

金利と株の関係ですが、基本的に金利上昇は株価の下落要因と考えられがちです。なぜかということですが、例えば1番や2番はなんとなく考えてみたらわかると思いますが、金利が上がると企業の利払い負担が増える、つまり企業収益を下押しするということになります。どちらかというとNASDAQの方が業歴が浅い企業が多く上場していますので、比較的間接金融、銀行借り入れが多かったりするケースもあるのですが、いずれにしても負債に対する利払い負担の増加というものが企業収益を下押しします。これが株安になります。

出所:内田氏

2番の金利が上がるということは、金融引き締め効果によって景気そのものが減速する、そもそも企業収益が圧迫されるのではないかということ。それから3番目、金利が上がると相対的に株というリスク資産と安全資産の国債を比べたときに、金利が高いほど、何もリスクを取って株に投資しなくてもいいのではないか、国債の魅力度が増すわけです。ですので、金利が上がると株ではなくて、リスクを取らずに安全資産の国債にお金が流れて、株が下がるという側面もあります。

そして4つ目は、実務上はあまり考えることはないのですが、株価を考えるときに配当割引モデルという考え方があります。これは株価は配当を割引率、金利で割ったもの、これが株価なんだという理論株価を考えるモデルがあります。金利が上がると、割り算の分母の数字が大きくなるので、全体として出てくる株価の数字は小さくなってしまいます。逆に金利が下がると、割り算をする分母の数字が小さくなるので、株価が上がるということもあります。ですから、いろいろな要因で金利上昇は株安というのが連想ゲームとして思い浮かびます。

ただし、そもそも金利が上がっているようなインフレの時というのは、経済そのものが調子が良いケースが多いわけです。景気が良いので物価が上がっている。それに対して中央銀行が金利を引き上げようとしている、こういうことなので、金利上昇というのは景気が良いことの裏返しでもあります。ですので、必ずしも金利上昇が株式相場の下落につながるわけではない、これが一番のポイントです。

実際に2000年、S&P500と米国の政策金利を見ると、金利の利上げ局面で株が下がっているかというと、全くそういうことはありません。例えば2004年以降、17回連続で利上げをしたとき、少しペースは鈍いですが、株は上がっています。それから2016年以降の利上げ局面でも株は上がっているということになります。なんとなくその日の相場の説明の中で、金利が上がって株が下がった、こういう言い方はよく出てくるのですが、長い目で見ると、そんなに金利が上がるから株が下がると考える必要はないのですが、ただ今週はやはり、先ほどからの話の通り、FOMCのスタンスが予想以上に少しタカ派に転じたので、マーケットも一旦驚いたということだと思います。

出所:内田氏

そして、米国の景気ですが、例えば労働市場を見ますと、これは失業者の何倍求人件数があるかを示しています。この表には説明が出ていないのですが、求人件数が失業者の何倍あるかという倍率を示しています。これを見ていただくと、ピーク時の2倍から、今大体1倍近辺まで下がってきています。これはコロナ前の水準がだいたい1.2倍ですので、それよりも少し下がってきています。インフレは確かに心配なのですが、やはり労働市場の景気も少し警戒して見ておく必要はあると思います。2025年は本当に利下げが1回で済むのかというと、2回ぐらいはあってもおかしくないと思いますので、やはりここからのポイントは、米国の景気は非常に重要になってくると思います。

出所:内田氏

その上で、米国の景気を補足する経済指標ですが、これもこのマーケットトークで一度ご紹介したことがあります。週次で米国の経済状況、景気を補足するのに適しているウィークリーエコノミックインデックスという指標です。ダラス連銀が出していますから、ダラスFED WEIと検索するとすぐに出てきます。これを見ると、今のところ米国経済は底堅く推移していますので、急速な失速するというところまで心配する必要はないと思いますが、ただ、本当に利下げがあと1回あるかないかという程度だとすると、米国景気にもやはり少し目配せはしておく必要があるのではないでしょうか。

―――――――――――――――――――――――――

後編では日本について解説します。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト