去る7月31日に社会保障審議会企業年金・個人年金部会が開催をされました。今回の主なテーマは「DC制度の環境整備」として、「中小企業における私的年金の活用促進」と「DCの自動移換への対策」が議論されました。

本部会の委員であり、NPO法人確定拠出年金教育協会理事兼主任研究員である大江加代氏に議論のポイントを解説してもらいました。

「第36回 社会保障審議会 企業年金・個人年金部会 資料」はこちらから

https://www.mhlw.go.jp/stf/newpage_41816.html

今回議論されたテーマは、いずれも何らかの対策を打たなくては改善しないため、地味ではありますが、大事なテーマです。

中小企業における私的年金の活用促進

<現状>

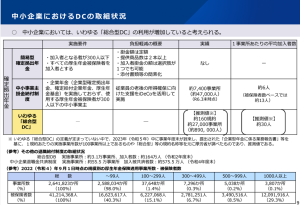

民間企業における退職給付制度がある企業は、全体では75%、ただし、年金給付が受けられる確定給付企業年金(以下「DB」という)、厚生年金基金、企業型確定拠出年金(以下「企業型DC」という)といった退職年金制度があるのは23.2%に留まっています。この15年で退職年金制度がある企業は1割ほど減ってしまい、4社に1社しかない状況です。(2023年 厚生労働省「就労上総合調査」

さて、今回の議題となった退職年金制度のない企業というのは、従業員数100~299人の規模では66.4%、100名未満では84.0%と大変高い比率なっています。DCは比較的中小でも導入しやすいといわれてきたことから、よりDCを利用しやすくするため、企業型DCでは導入時の申請書類等を減らした「簡易型DC」と社員がiDeCoに加入している場合に会社が掛金を上乗せできる「iDeCo+」(正式名称:中小事業主掛金納付制度)という制度を創設してきました。実態はというと、2024年3月時点において簡易型はゼロ、一方のiDeCo+は約7万4,000事業所、加入者4万7,000人まで拡がりを見せています。もうひとつ、総合型DB同様に、人的・資本・取引関係がない企業がひとつの規約に多数参加する企業型DC、いわゆる「総合型DC」も約2万7,000事業所、約99万人拡がってきているようです。

出所「第36回 社会保障審議会企業年金・個人年金部会 2024年7月31日 資料1」P9

<改正案>

今回の議論では普及が拡がっているiDeCo+をより使ってもらうべく、現在の企業年金を実施していない企業のみとしている制約を緩和し、企業規模要件はそのままにDBを導入していてもiDeCo+を利用できるようにするという案が出されました。例えば総合型DBは掛け金額もそれほど多くないケースが多いので、総合型DBの上乗せ年金をiDeCo+で作るというイメージです。少し古いデータですが2022年度末時点で実施している事業所は約3万社、加入者数は164万人となっているので、大きな広がりを見せるかもしれません。一方で、企業年金があることにより限度額管理など従来のiDeCo+にはなかった実務面の負担が懸念されます。

もうひとついわゆる「総合型DC」は法的な定義が明確になく、厚生労働省もその実態が正確にはつかめていない状況です。これを定義して、ガバナンス体制など健全な制度運営がなされているか等、実態を把握し、企業型DCとして普及促進していくという案も出されました。

老後資産形成に関する情報提供・サポートを関心が低い人にも幅広く拡げるという意味では、いわゆる「総合型DC」の整備は急務であり、重要なことだと私は考えます。

企業型DCの自動移換対策

<現状>

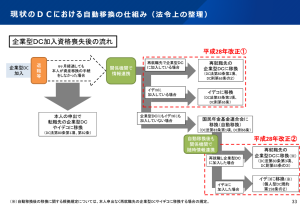

自動移換となっている人は66.2万人(資産額0円を除く)、その資産額は2819億円に上っています。平成28年の制度改正によって、自動移換になる時、および自動移換後もiDeCoや企業型DCの口座開設時にはRK、そして国民年金基金連合会が連携し、本人の申し出がなくても正規の口座へ資産を移換する手続きが行われるようになっています。これによって年間約5万人、資産額314億円が年金資産としての正規ルートに戻っています。

それでも 転職の増加、企業型DC導入企業の増加によって、昨年度も約10万人、231億円も自動移換が増えているのが現状です。

出所「第36回 社会保障審議会企業年金・個人年金部会 2024年7月31日 資料1」P33

<対策>

新たな自動移換者を増やさないための対策として議論された案は2つです。

ひとつは、移換手続きをしなかった場合の移換先として特定の運営管理機関のiDeCoプランを企業(または規約)で定め、本人が移換手続きを行わなかった場合はそこのiDeCo口座を開設し移換するというものです。どこにするのか、検討して決める必要が事業主には新たに発生します。

2つ目の対策は、運用指図者のように退職前の企業型DCの中に留めるというものです。米国ではこのような扱いが拡がってきているそうです。その背景には、企業が抱える企業型DCプランの残高が多いことが運営管理機関等と委託料の交渉をする際にプラスの材料になる、という事情があるそうです。日本では運営管理機関との契約について残高ベースというのは聞いたことがありませんが資産管理機関との契約においては残高ベースの料金テーブルで契約しているところもあると思います。そういった企業においては、同様の効果が得られる可能性があるかもしれません。

懸念されるのは、移換手続きをせずに現状のままとどまることができるとなれば、これまでであれば移換手続きをした人も手続きしなくなり、多くの人が複数のDC口座に残高を持つ事態になるのではないか、ということです。その結果60歳以降に給付を受ける際に、受け取るために資産をひとつにまとめる手続きが新たに必要になったり、審査する資産管理機関、RKにおいても本人が受け取るべき資産がどこかに置き残していないか、十分に確認するため裁定手続きが従来以上にかかるようになること容易に想像されます。放置している資産が少額であればあるほどご本人の関心が低くなりがちなので受け取り手続きをしないまま元居た会社のプランに75歳まで資産を放置する人も増えそうです。会社としてはその資産がなくなるまで、中途退職者と付き合うことになります。

そこで私は、ひとつの対策として、脱退一時金の要件を緩和して、本人が資産管理に関心を持てないような少額の資産は引き出せるようにすることを検討してもいいのではないか、という意見を述べました。DCの特長として大事にしてきた「ポータビリティ」ですが、移換手続きをしない人のために、移換手続きをする人、制度運営の関係者全員が相当な負担を負ってまで年金資産として受け取ってもらう必要性について考える時期に来ていると感じています。

大江加代

NPO法人確定拠出年金教育協会理事兼主任研究員