ニッチな投資対象「フロンティアアセット」を紹介する本シリーズの第3回は、世界市場でも存在感を示しつつある、中国債券を取り上げる。中国債券市場の概要やグローバル債券指数に組み入れられた影響などについて、日興アセットマネジメントの三品雅人氏と田﨑敬浩氏、野村證券の権代紘志氏に話を聞いた。

まずは中国債券市場の基本的な情報から概観しておこう。中国債券の市場規模は約16.5兆ドル(出所:AsianBondsOnline。2021年6月時点)で、米国に次ぐ世界第2位の発行額を誇る。内訳は中国国営銀行発行の社債(政策銀行債)を含むソブリン債が約10.6兆ドル、社債が約5.9兆ドルだ。

現状、投資対象として候補になるのは、グローバル債券指数にも組み入れられている国債や政策銀行債の2つだろう。格付けはどちらも「A+」(S&Pによる評価)で、日本国債と変わらない水準になっている。

地方政府債や一般事業会社の社債の市場規模も十分にあるが、こちらは国際的な格付け会社のカバレッジがまだまだ及んでいない。そのため、すでに中国債券の組み入れが完了したブルームバーグ・バークレイズ・グローバル総合インデックス(BBG総合)にも、国債を除けば政策銀行債しか組み入れられていない。

中国国債の10年利回りは2.87 %(CNY建て、2021年8 月27日時点)と、超低金利が常態化した先進国の水準に照らせば魅力的に映る。政策銀行債はそれに加えて足もと約30~ 40bpsほどのスプレッドが上乗せされている。

しかし、為替のヘッジコストも約3%と高水準のため、10年国債のヘッジコスト控除後の利回りは0%前後、政策銀行債でも数十bpsにとどまる。これはひとえに、中国の短期金利の高さによるところがある。

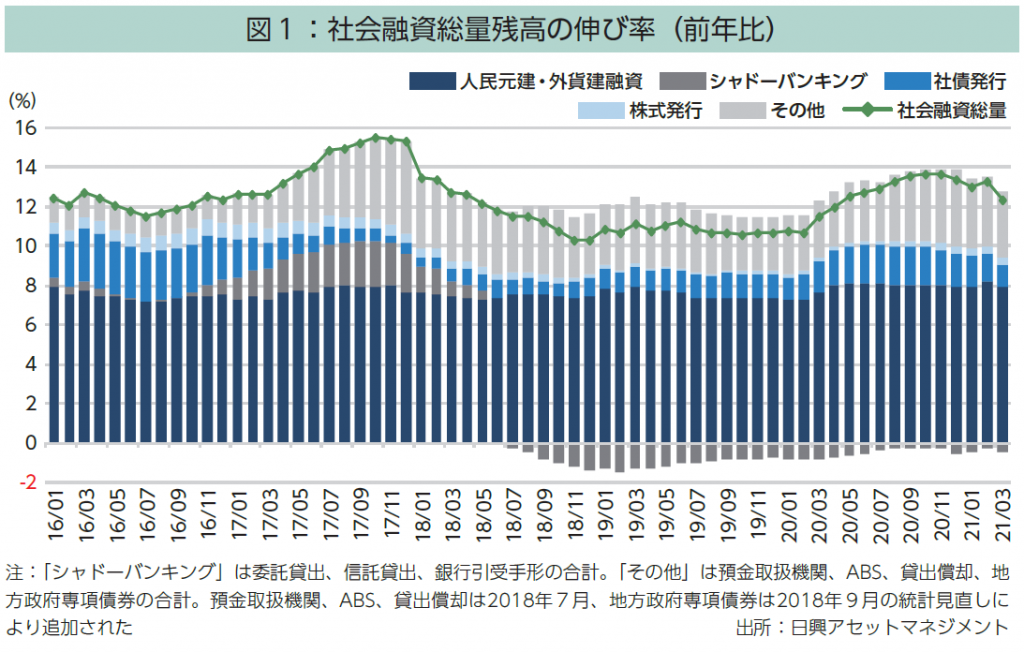

中国では社会融資総量(Total SocialFinancing:TSF)と呼ばれる、実体経済へのマネー供給量を示す指標が景気先行きのバロメーターとして認識されている(図1)。中国人民銀行(PBOC)による融資規制や銀行預金準備率(RRR)といったさまざまな金融政策の効果や影響が表れる指標でもある。

公開市場操作での7日物リバースレポレートが短期の政策金利とされる一方、より実体経済に即した中期の指標金利の重要性が増している。ローンプライムレート(LPR:銀行の貸出金利の指標となる最優遇貸出金利)や中期貸出ファシリティ(MLF:PBOCが金融機関に対して3カ月から1年物の資金を貸し出す制度)の金利などだ。

7日物リバースレポレートは2020年3月に引き下げられたが、それ以降は横ばいで推移している。それに合わせてLPR、MLF金利も2020年第1四半期に下がり、その後は横ばいで推移している。

また、銀行の融資量にかかわるRRRを操作することでも流動性を調整している。PBOCは景気対策としてコロナ禍以前から断続的にRRRを引き下げているが、変異株による感染再拡大によって苦しむ中小企業への救済を目的に、年内さらに引き下げられるとの見通しもある。

日興アセットマネジメント(日興AM)でプロダクト・スペシャリストグローバルヘッドを務める田﨑敬浩氏は「足元のインターバンクの7日物レポレートはPBOCの誘導金利に概ね近い水準で推移しており、短期のマーケットには十分な流動性が供給されているとみられます。現在は中立からやや緩和的な金融政策と言えるでしょう」と、現状の中国の金融政策を判断する。

日興アセットマネジメント

プロダクト・スペシャリスト

グローバルヘッド

田﨑 敬浩 氏

スキーム拡大でアクセス性が向上債券指数組み入れの影響とは

広大な規模を有する中国債券市場だが、ここ数年で市場の開放が一段と進んだ結果、外国からの投資も増えている。海外投資家が中国のオンショア市場にアクセスするためにはいくつかのルートがあるが、現在広く普及しているのが2017年に開始されたボンドコネクトを使う手法だ。取引可能な銘柄の範囲は十分な上にオペレーション面の煩雑さが少なく、日本の金融機関もこの制度を利用しているところが多いようだ。

ボンドコネクトが始まる以前は、適格外国機関投資家(QFII)や人民元適格外国機関投資家(RQFII)制度、中央銀行などが利用している中国銀行間債券市場(China InterbankBond Market :CIBM)へアクセスする方法に限られた。

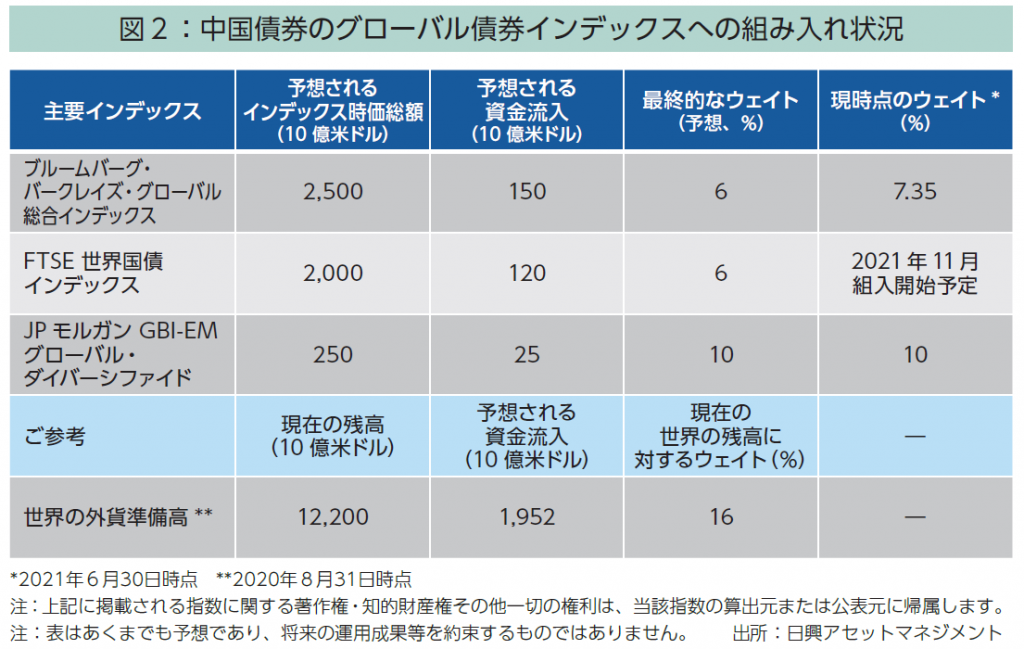

近年、CIBMの開放やQFII、RQFIIに関する規制緩和も進み、オンショア市場へのアクセスの改善、そして人民元の国際化の進展などを受けて、国債や政策銀行債は主要なグローバル債券指数に組み入れられるようになった。

BBG総合では2020年11月に組み入れが完了しており、すでに7%程度を占めている。JPモルガン GBI-EMグローバル・ダイバーシファイドでは2020年2月から10カ月にわたって段階的に組み入れられ、今では約10%のウェイトになっている(図2)。

そして、FTSE世界国債インデックス(FTSE WGBI)では2021年11月から2024年10月の3年間で段階的な組み入れが予定されている。FTSEWGB(I 除く日本)の場合、中国国債の構成比率は約6.6%になると推計され、米国、フランス、イタリア、ドイツに次いで5番目の比率となる見込みだ。

野村證券のフィデューシャリー・マネジメント部でコンサルタントの権代紘志氏は、FTSE WGBI (除く日本)に対して中国国債の構成比率を8%としてリスクリターンの変化をシミュレーションしている(図3)。「利回りが3%程度あるとはいえ、ヘッジコストが高止まりしているため、FTSE WGBI (除く日本)に中国国債が組み入れられてもヘッジ後での利回りはほとんど変わらず、むしろわずかに低下すると試算しています。このようにリターン面ではあまり影響はない半面、リスクは0.22%低下するためリスク低減には一定の意義があるでしょう」。

野村證券

フィデューシャリー・マネジメント部

コンサルタント

権代 紘志 氏

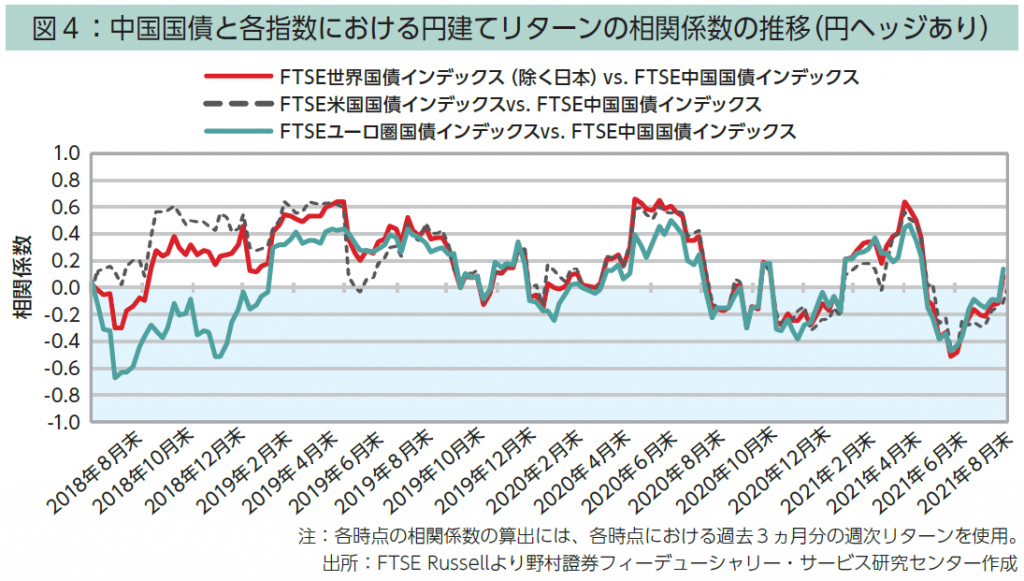

円ヘッジベースでのリターンの相関も見てみよう。グローバル債券指数と中国債券指数の相関は-0.6 ~0.6程度で推移しており(図4)、足元の水準では0付近にある。このため、FTSE WGBI (除く日本、円ヘッジあり)に中国債券を一部組み入れることで、リスク低減効果は発揮されるとの分析結果が出ている。先進国間では金融政策において協調が意識されるが、中国は独自路線を進んでいるため、こうした分散効果が見込めるという。

指数に変化をもたらす中国債券 投資家が取れる選択肢は何か

現状、FTSE WGBI (除く日本)の新興国比率は2%程度だが、3年後に中国国債の組み入れが完了すれば10%近くに達し、中国政府が積極財政を掲げていることからさらなる構成比率の上昇もあり得る。また、中国債券がインデックスに与える影響として、権代氏はリスクリターンとは別の観点からの変化を指摘する。

「これまでFTSE WGBIは先進国を代表するグローバル国債指数として認識されてきましたが、新興国が1割以上を占める指数になれば、これまでと同一のものとは言えないでしょう。株式指数で言えば、MSCI WorldからMSCI ACWIに置き換わるようなものです」。果たして、この差を投資家はどのように捉えるだろうか。

年金投資家の中には、政策アセットミックス上の外国債券のベンチマークをFTSE WGBIとしているところも多いだろう。新興国比率が高まるとはいえ、中国を含んだFTSE WGBIをそのまま使用するということも十分に考えられる。先述のように、中国国債にはリスク低減効果も認められる。ただ、この特性には一定の留意が必要であると権代氏は述べる。

「中国はここ数年の市場開放に伴い、中国国債の外国人保有率も増加してきています。これが続けば、今後のショック時に海外投資家が資金を引き上げることによって下落幅が深まる可能性もあります」

こうした思わぬリスクを踏まえて権代氏が提案しているのが、次の考え方だ。すなわち、政策アセットミックス上の債券ベンチマークはそのままFTSE WGBIに、実践ポートフォリオ上ではWGBIの中でも先進国に限定したFTSE WGBI-DMを使ってパッシブに、中国を含む新興国はアクティブ運用に任せるという選択肢だ。これまでのベンチマークを活かしつつ、新興国部分はマネジャーの投資判断がうまく機能すれば、ダウンサイド時のリスク低減に期待ができる。

それでは、アクティブマネジャーとしては、中国債券の運用ではどんな点に注目しているだろうか。日興AMで機関投資家事業本部長の三品雅人氏は次のように語る。

「いかに現地にアクセスし、どれだけ情報やネットワークを活用できるかが非常に重要です。ローカルのニュースを理解できることはもちろん、市場関係者とのリレーション構築も必要不可欠です。中国市場は開かれてきたとはいえ、一定の平等性が制度として担保された先進諸国に比肩するかと言えばまだまだです。中国国内のコミュニティに食い込んでいけるかが、債券の発注やアロケーションなどのテクニカルな問題に波及する可能性もあり、引いては運用の巧拙にも響いてくるでしょう」

日興アセットマネジメント

機関投資家事業本部長

三品 雅人 氏

開かれていく中国債券市場にどこまで踏み込んでいけるのか

市場開放は今後も加速すると見られ、投資の選択肢が広がっていくことは間違いないだろう。国際的な格付け機関は中国オンショア市場のクレジットの格付け開示を表明しており、これが進めば中国債券市場でも大きな比率を占める社債に投資しやすくなるはずだ。

また、日興AMの田﨑氏は中国債券の先物市場の拡大にも期待を寄せる。「中国国内にももちろん債券先物市場自体はありますが、現状は海外投資家によるアクセスは制限的です。今後はレポ市場や金利デリバティブのマーケットが海外投資家に一段と開放されることで、投資手法にも深みが増していくでしょう」。

それでは投資家は実際に中国債券市場をどのように見ているだろうか。先述のように、中国国債の外国人保有比率は上昇しており、2016年には3%台だったのが2021年には10%を超える水準にまで達している。市場の開放や各指数への組み入れの影響もあり、海外からの投資自体は進んでいるようだ。

国内投資家に限ってみれば、「本格的に参入しているというよりは、まだまだ打診的なアロケーションにとどまっています。投資家と対話をしていても、市場規模や成長性などを考えれば対象外にする経済合理性は低いと認識しているものの、やはり体制の違いなどにハードルがあるようです」と三品氏は語る。

経済大国の果実を得る上では投資をしない手はないが、日米欧諸国との政治体制の違いなどに加えて、米中の覇権をめぐる対立にも懸念がくすぶる。実際、米政権から一部の中国企業への投資を禁じる措置が取られたし、対立が激化する可能性がないとも言い切れない。FTSE WGBIに限って言えば、組み入れが完了されるのは3年後で、しばらくの猶予はある。その間、粛々と構成比率が積み上がっていく指数を前に、機関投資家としては否が応でも意識せざるを得ない状況だ。中国債券市場にどう向き合っていくのか、腰を据えた議論が必須だろう。