当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は6月26日に配信された「内田稔教授のマーケットトーク 第87回 ドル円続伸はドル次第」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

底堅いドル円、見かけの円高に潜む「介入警戒」の罠

今回は「ドル円続伸はドル次第」について解説します(スライド1)。

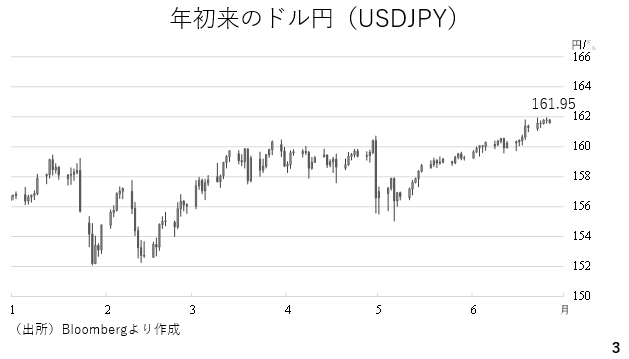

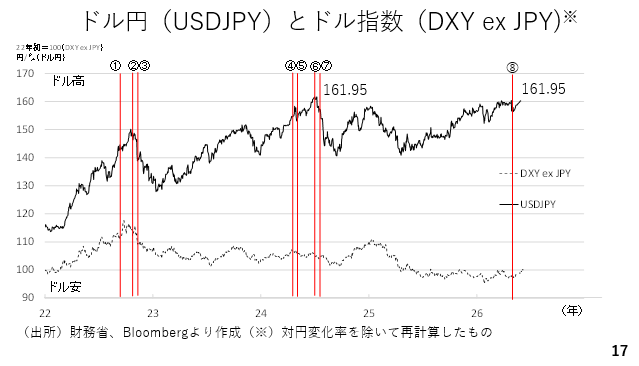

今週もドル円は底堅く推移し、2024年7月に記録した高値、161円95銭に並びました。但し、依然として介入警戒感も根強く、続伸も阻まれています(スライド3)。

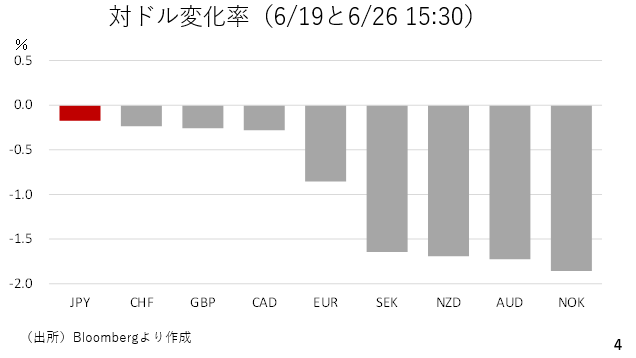

今週の主要通貨の対ドル変化率をみると、全通貨が下落しており、ドルが全面だったことがわかります。その中で、円がドルに次ぐ二番手に位置しており、一見すると円高と映りますが、それは必ずしも妥当な見方ではないでしょう。現在、マーケットはドル買いの見合いとして売るべき通貨を選別していますが、その際に介入への警戒から、円が敬遠されているはずです。その代わりに他通貨が売られている結果、相対的に円が浮上しているに過ぎず、必ずしも円が強いわけではないと考えられます(スライド4)。

日銀のタカ派姿勢も円安圧力は継続?「実質金利」が示す真実

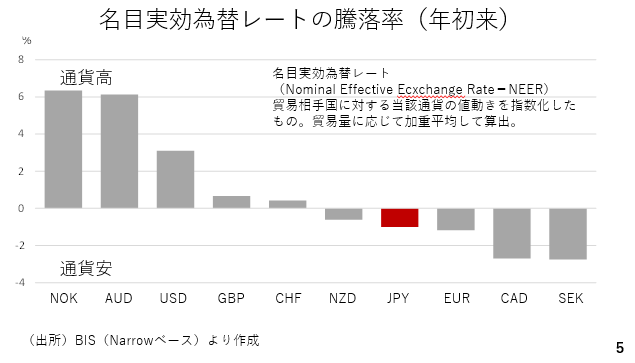

実際、年初来の主要10通貨の名目実効為替レートの騰落率を見ると円は下落しており、全体の中でも7番手と下位で低迷しています。4月30日以降、約11.7兆円の円買い介入と6月に利上げがあったことも踏まえると、円は依然として弱いままと考えられます(スライド5)。

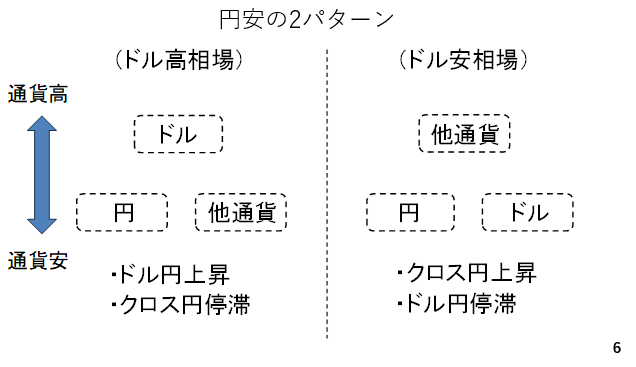

ここで二つの円安のパターンを紹介しましょう。まず、ドル高相場の場合は、他通貨も相対的に下に追いやられる結果、ドル円は上昇しますが、クロス円はやや停滞します。反対にドル安相場となった場合はドル円が停滞する一方でクロス円が堅調に推移します。足もとではややドル高相場の様相を呈しており、ドル円が底堅く推移する一方、クロス円の上値は重くなっています(スライド6)。

実際、年初を100として指数化したドル円とクロス円を見ると、原油価格の上昇による有事のドル買いが観察された3月はドル高となった結果、ドル円は堅調に推移しましたが、クロス円は停滞しています。また、5月以降もアメリカの利上げ観測が浮上し、ドル高相場となった結果、ドル円は堅調ですが、クロス円は横ばいないし軟調に推移しているのがわかります(スライド7)。

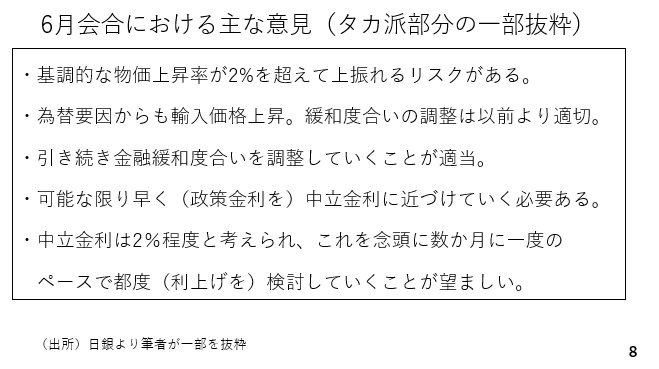

こうした中、今週は6月の日銀金融政策決定会合における「主な意見」が公表されました。その中からタカ派的な部分を抜粋しました。現在、日銀は基調的な物価上昇率が2%を超えて上振れするリスクを警戒しています。また、為替要因から輸入価格が上昇すると指摘しており、円安への警戒も強めているはずです。その上で引き続き金融緩和度合いを調整して行くとして、利上げ継続方針を示しています。また、中立金利を2%程度とした上で、その水準を念頭に数ヶ月に一度のペースで利上げを検討することが望ましいといった、かなり強気な見方も見られています(スライド8)。

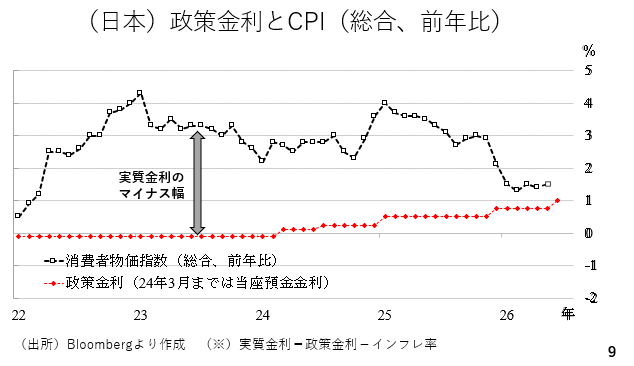

こうしてみると日銀は年内に追加利上げに踏み切ると考えられ、年末までに政策金利は1.25%となりそうです。かねて指摘の通り、円安の主因は政策金利からインフレ率を差し引いた短期の実質金利がマイナス圏にとどまっていることですから、利上げが続けばインフレ率との差が縮まり、実質金利のプラス圏への浮上も視界に入ります(スライド9)。

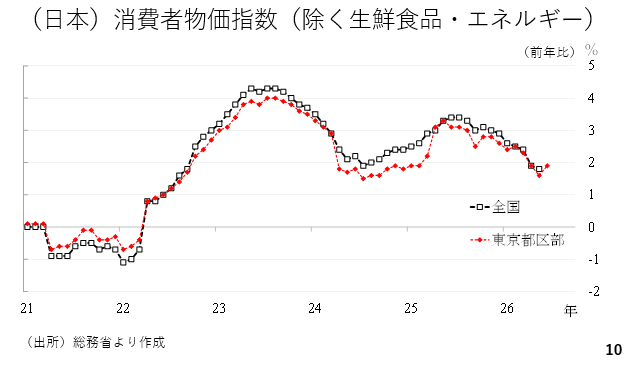

しかし、再びインフレ率が上昇すると考えられます。本日発表された東京都区部の消費者物価指数によれば生鮮食品やエネルギーを除いた総合指数が前年比+1.9%とV字型に上昇に転じました。全国版はこの東京都区部のCPIと似た動きをすることが多く、全国版の消費者物価指数も再び上昇することが見込まれます。従って、政策金利が1.25%まで引き上げられても、インフレ率が上昇すれば、短期の実質金利は引き続きマイナス圏にとどまり、円安圧力が残ると考えられます(スライド10)。

ドル高地合い続くか?強気な市場見通しと経済指標が後押し

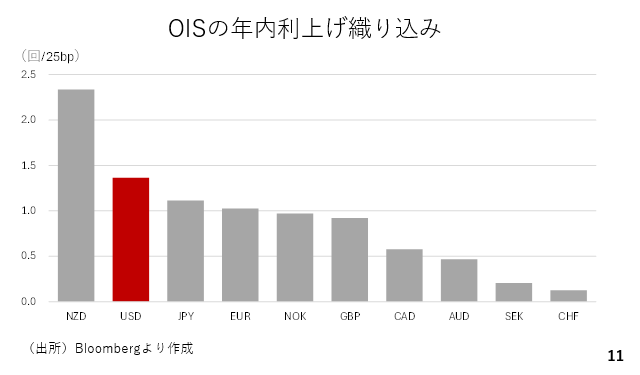

現在、OIS市場ではニュージーランドに次いで、米国の利上げが織り込まれています。こうした見方があドル高を後押ししそうです(スライド11)。

そこでドル指数をみておきましょう。2025年以降、ドル指数は相互関税の公表などにより、98まで下落した後、一旦は持ち直しました。ただ、102付近で反落に転じており、それ以来、ドル指数は総じて96から100のレンジで推移してきました。但し、今週のドル指数は101.8まで上昇しました。図中に赤い点線で示した102を仮に上抜けした場合、ドルの続伸が見込まれ、それは当然ドル円にも波及するでしょう(スライド12)。

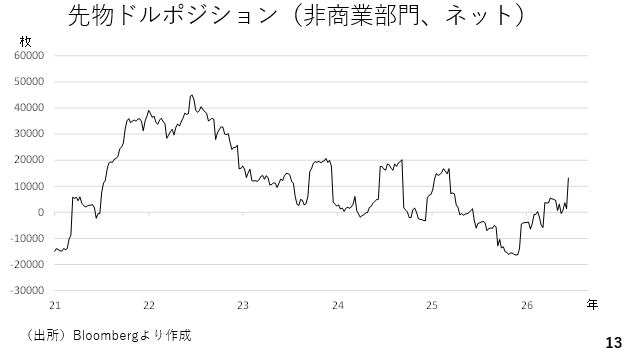

投機筋のポジションを見ても、現在既にドルロングポジションが積み上げつつありますが、過去に照らせばまだドルロングの拡大余地が残されていると見受けられます(スライド13)。

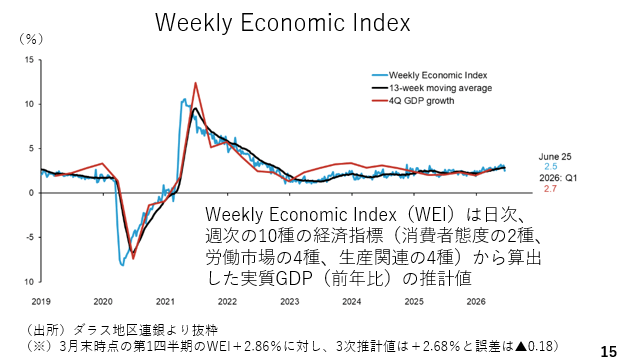

ダラス地区連銀算出のウィークリーエコノミックインデックス(WEI)によれば、この4-6月期も前年比2.5%と潜在成長率を上回る成長が見込まれています。物価には上振れ圧力がかかりやすいでしょう。尚、今週、第1四半期の実質GDPに関する第3次速報値が前年比+2.7%(2.68%)とされました。3月末時点においてこのWEIは第1四半期を2.86%と推計していましたから、実績との誤差はわずか0.18%ポイントであり、引き続きWEIは米経済を見る上で信頼できる推計値と言えます(スライド15)。

過去の介入効果は限定的? 米雇用統計がドル円の行方を左右する

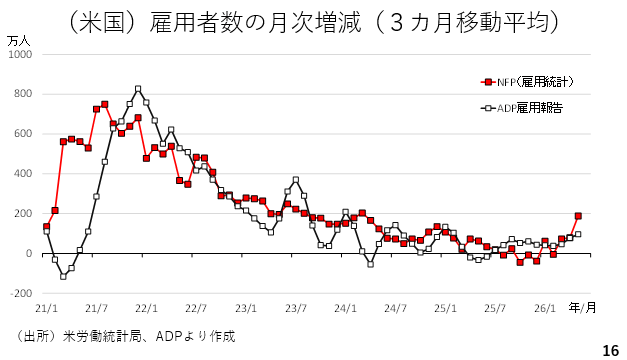

こうした中で来週は6月の米雇用統計が発表されます。3カ月の移動平均でみると米国の雇用は昨年終盤に底入れし、緩やかな回復傾向にあると見られます。6月分の雇用統計も堅調な結果となった場合、利上げ観測が台頭し、ドル買いを促すと考えられます(スライド16)。

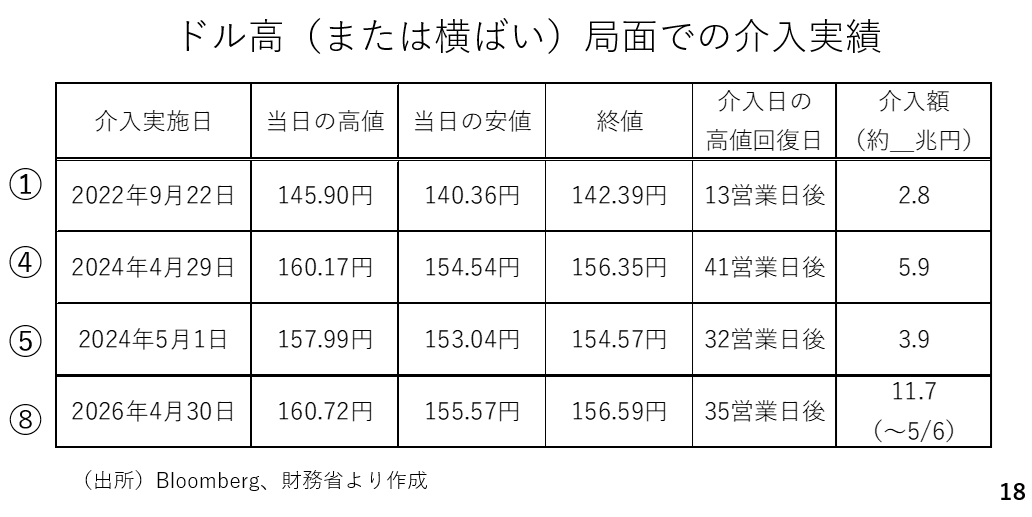

2022年以降の円買い介入を振り返ると、2022年9月22日(➀)や2024年4月29日および5月1日(➃、➄)などドル高局面における為替介入では、その後もドル円は続伸しており、介入効果が現れにくいことがわかります。実際、今年も4月30日以降に複数回の介入を実施したと見られますが、ドルが底堅く推移していた場面だっただけに、足もとでもやはりドル円が反発してきました(スライド17)。

実際、➀の介入では13営業日後に介入当日の高値を回復しました。また、➃、➄の介入でも、32~41営業日後に介入当日の高値を回復しています。今年4月30日以降の介入後もドルが底堅く推移していた局面だったことから、やはり35営業日後にドル円は当日の高値を回復しました。現在のドル円水準に照らせば、当局による円買い介入がいつ行われても不思議ではありませんが、ドル高の地合いが続く限り、ドル円は下落してからほどなく介入当日の高値を回復すると考えられます、(スライド18)。

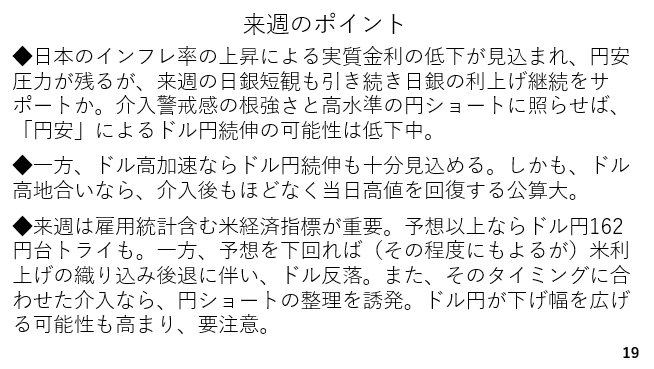

では来週のポイントです。依然として円安圧力が残るものの、足元の介入警戒感の根強さや高水準に積み上がっている円ショートに照らせば、円売り(円安)主導によってドル円が上昇する可能性はやや低下しつつあると考えられます。一方、ドルが堅調に推移しており、仮にドル指数が102を上抜けする場合はドル円も続伸すると見込まれます。加えてそうしたドル高地合いであれば、介入があった場合もほどなくドル円相場は持ち直してくる可能性が高いでしょう。その点、ドルの動向を見る上で来週の雇用統計が重要です。仮に予想を上回った場合はドル高主導によってドル円も162円台を試す展開となるでしょう。反対に予想を下回った場合はその程度にもよりますがドルの反落が見込まれます。そのタイミングで本邦が介入に踏み切った場合、円ショートの解消すなわち円の買い戻しが誘発される結果、ドル円の下げ幅も広がると考えられます。その際の当面の下値目処として、4月30日以降の介入後につけた155円05銭が意識されそうです(スライド19)。