はじめに

2026年6月10日にRBCブルーベイ・アセット・マネジメントによる「グローバル経済と金融市場の展望」と題したセミナーがアンダーズ東京で開催された。当日は世界的に著名な債券投資家であるブルーベイ債券部門CIOマーク・ダウディング氏が、グローバル経済と金融市場の見通しや年後半にかけて着目すべき投資アイデア等を紹介するとともに、4月に立ち上げた同社初の円建て債券アクティブ・ファンドについても紹介をおこなった。

マーク・ダウディング氏の講演ということでDB関係者を主体に投資家の関心も高く、50名を超える参加者で満席に近い状態であった。同氏の講演内容はグローバル経済や債券市場に関して示唆に富む内容が多く、債券に投資をする年金運用担当者には大変参考になる内容であったので、同氏発言の微妙なニュアンスが伝わるように、概要ではなく詳細版でお伝えしたい。

RBCブルーベイ・アセット・マネジメント ブルーベイ債券部門最高投資責任者(CIO)

マーク・ダウディング氏

第1部 「グローバル市場のマクロ経済見通し」

ブルーベイ債券部門最高投資責任者(CIO)マーク・ダウディング氏

2つの決定的な変化(1)― 中東での戦争とサプライチェーンへの影響

昨年11月に東京を訪問してから、グローバルマクロに影響を及ぼす2つの重要な変化がありました。1つ目は、中東での戦争です。これは大きなショックであり、私自身にとっても大きな衝撃でした。実は、戦争が始まったその日、私はドバイのホテルに滞在しており、そのホテルはドローンによる攻撃を受けたのです。

グローバルな金融市場という観点で重要なのは、この危機がグローバルなサプライチェーンに及ぼす影響です。原油の約25%、そして肥料の3割程度がホルムズ海峡を通過して輸送されています。そのため、この数か月、サプライチェーンに大きな混乱が生じ、それを背景にエネルギー価格が高止まりしています。これは、グローバルなマクロ経済にとって大きなショックです。

特に強調したいのは、我々はこのショックの全容をまだ目にしていないということです。仮に今後数日のうちに、米国、イスラエル、イランの間で和平合意ができたとしても、サプライチェーンの混乱は続くと予想しています。和平合意が比較的脆弱なものにとどまれば、ホルムズ海峡の閉鎖と解放が繰り返される可能性もあり、非常に不確実な環境が続くことになります。私は、私たちが目にしている事態が、本質的にインフレを高める性質のものであり、グローバルなインフレを押し上げるということを確信しています。さらに、このショックは国によって程度が異なります。相対的に見て、他国よりもショックから遮断されている国もあれば、はるかに大きくショックにさらされている国もあります。

2つの決定的な変化(2)― AI投資ブーム

もう1つの大きな変化は、AIの進展が続いていることと、AIインフラ構築をめぐる競争のなかで膨大な投資が行われていることです。AIに関わるどの企業も勝者になりたいと考え、どの企業も一番乗りを目指しています。そのため、資本投下への大きなラッシュが起きており、それを背景に投資と収益が非常に力強く伸び、その結果として株価が上昇を続けています。

AI関連株のこうした上昇は、それを保有したいと考える個人投資家の非常に強い参加によっても支えられてきました。こうした投資家はバリュエーションのような伝統的な指標をほとんど気にしていません。個人投資家にとって重要なのは、もっぱらモメンタムであるように見えます。個人投資家の一部については、投資というより投機に近いものだと言えるでしょう。多くの個人投資家が、オプション市場やレバレッジ型ETFを通じてレバレッジをかけたエクスポージャーを買い進めており、こうした動きは非常に強力なものとなっています。

今週はスペースXのIPOが予定されています。私自身は伝統的な投資家ですので、四半期ごとに40億ドルの損失を出している企業が、時価総額1兆7,500億ドルと評価されることが、ほとんど理解できないほどです。それでも、いち早く豊かになりたい、最新のテーマに飛び乗りたいという、こうした熱狂が、強い参加を促しているのは明らかです。

こうした銘柄の一部、あるいはAI全般においてバブルが形成されつつあるのだとすれば、それはさらに大きく膨らみ続けるバブルになり得るということです。バブルには何か問題が起きるまで膨張し続ける性質があり、いまはまだそのプロセスの終わりに近づいているとは考えていません。ですから、バリュエーションがいつ下がるのか、あるいはいつ均衡が取り戻されるのかを、正確に申し上げることはできません。ただ、グローバルマクロ投資家として重要なのは、このAI構築へのラッシュも本質的にインフレを高める性質のものだということです。

AIはインフレを押し下げると主張する向きもあります。労働者が技術に置き換えられることで賃金が下がる、という理屈です。5〜10年といった長期で見れば、そうしたことが起こるかもしれませんが、そこにはなお多くの不確実性が残っていると考えています。一般に、生産性が大きく伸びる局面では、金利はむしろ低下するよりも上昇する傾向があります。より確実に言えるのは、AIインフラを構築している段階では、ボトルネックや不足が生じ、それがインフレを押し上げるということです。この観点から、本年のグローバルマクロの背景を形づくる2つの大きなテーマは、その性質からして、いずれも本質的にインフレを高めるものなのです。

米国経済のK字型軌道

米国経済は比較的堅調で、足元の成長率は3%近くにあります。成長を後押ししてきたのは、減税と規制緩和そしてAIブームです。大手のAI企業は米国を拠点としており、米国がこのAI関連支出の最大の受益者です。そして、米国株の上昇も消費者にプラスの資産効果をもたらしてきました。

一方で、それ以外に目を向けると、経済はいわゆるK字型の軌道をたどっています。上側では企業の設備投資が非常に堅調ですが、下側では消費者のマインドが弱くなっています。これは主として、高インフレが実質的な消費者所得を圧迫しているためです。賃金も上昇していますが、それ以上に物価が上昇しているのです。このことは、米国でアフォーダビリティが大きな政治的争点となっていることにも表れています。私たちは、これが来たる中間選挙で決定的な要因になると考えており、足元のインフレ動向は、トランプ大統領と共和党にとって、支持を大きく失う要因となる可能性が高いと見ています。このように、米国経済の内部には不均衡な動きがありますが、絶対水準で見れば、成長見通しは比較的堅調です。

米国のインフレ

米国のインフレはかなり上昇してきています。本日、最新の米国CPIが発表されますが、4.2%になると見込まれています。CPIは夏に向けて上昇を続け、今後2か月ほどで4.5%を上回る水準に達する可能性があります。

もう1つ重要なのは、米国のインフレがすでに5年以上にわたってFRBの2%物価目標を上回り続けているということです。インフレが高い水準にあると、消費者の予想が物価上昇に順応していくため、物価安定が損なわれるリスクが生じます。これは多くの消費者調査にも表れています。この観点から、今後もインフレが上昇し続けるのではないかと懸念しています。

FRB:ウォーシュ氏にはハト派となる余裕がない

こうしたインフレをめぐる見方は、FRBについての絵姿も変えていきます。来週にはFOMCの会合がありますが、これまでの緩和的バイアスから中立的なスタンスに転換すると予想しています。次回会合について予想すべきことの1つは、発信される情報が非常に少なくなるという点です。新議長のウォーシュ氏は、FRBはフォワードガイダンスをあまり示すべきではないと考えています。そのため、これまで公表されてきたドットプロットや経済見通しのサマリーも、公表されなくなる可能性が高いでしょう。投資家は、より手探りの状態に置かれることになります。これは、FRBをずっと以前に取っていた運営方法へと戻すものです。

2026年初めの議論は利下げをめぐるものでした。しかし、いまはむしろ利上げをめぐるものになっています。ウォーシュ氏自身は、利上げを迫られる立場に立ちたいとは思っていないでしょうが、インフレが上昇していけば、最終的には選択の余地がなくなるかもしれません。

2か月ほど前、ウォーシュ氏が上院銀行委員会のFRB議長指名承認公聴会において、金利についてかなりハト派的な見解を示していた、という印象を持っている方もいるかもしれません。しかし、思い出していただきたいのは、職を得たいときの面接で口にすることと、実際にその職に就いてから実行することとは、まったく異なり得るということです。ウォーシュ氏が以前からFRB議長の座を強く望んでいたことは周知のとおりです。実際にその職を得たいま、彼は自らのマンデートに集中することになります。そして、FRBのマンデートは物価の安定を実現することです。先ほど申し上げたように、インフレは非常に不人気ですから、ウォーシュ氏はインフレを2%に向けて戻したいと考えるでしょう。さらに彼は、トランプ大統領が政権の座にある期間よりもはるかに長くこの職を務めることになるという点も強く意識するはずで、自らのレガシーを念頭に置くと考えられます。トランプ大統領のこれまでの発言を踏まえて、ウォーシュ氏は比較的ハト派的な議長になるだろうと予想する向きもあります。しかし実際には、前任のパウエル氏よりもハト派的でない可能性が十分にあります。来たるFOMC会合ではタカ派的なサプライズがあり得るかもしれません。

米国債と利回り:投資妙味は低下

そうした背景のもと、FRBが今後どのような政策を打ち出すかという期待に大きな変化が生じています。この変化が短期ゾーンの利回りを押し上げ、その結果としてイールドカーブのフラット化が見られます。同時に、長期ゾーンの利回りも上昇しています。米国は依然として非常に高い財政赤字を抱え続けており、GDP債務比率は高い水準にあるので、相対的に見て、デュレーションをロングすることは妙味を欠く状況にあります。

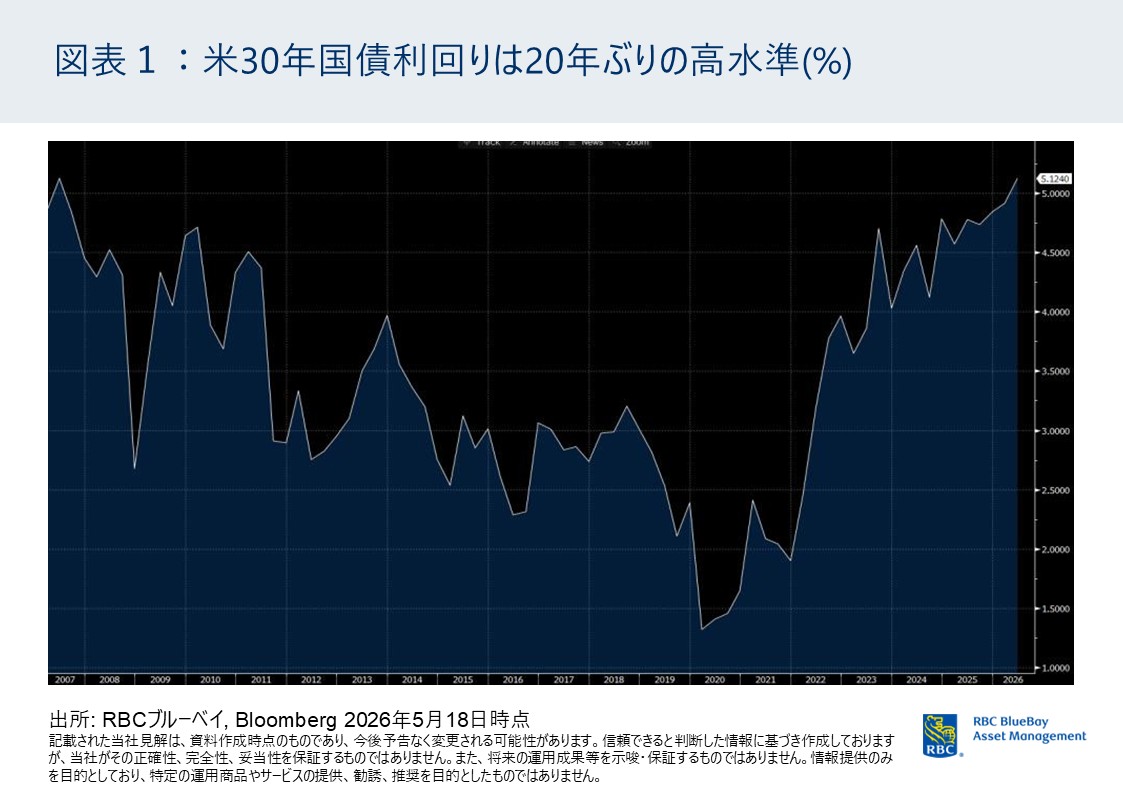

足元の利回りを見て、30年物米国債がいまや5%を超えているのだから、米国債は割安に違いないと言う人もいるかもしれません。図表1のグラフを見て米国ではこの20年間見られなかったような高い利回り水準にあると指摘する人もいます。しかし、その20年の歴史を見ると、その大部分は世界金融危機後の時期で金利が異常に低かった時期であり、同じく金利が異常に低かったコロナ禍の時期も含まれます。したがって、いまの金利が高すぎると言うよりは、ここ1年ほどで、異常に低かった利回り水準からの調整が進んだにすぎないのだと考えています。私たちはいま、世界金融危機前の時期、おそらくは1990年代と同じような利回り水準で動いているのです。この観点から、いまの米国債が非常に割安だと主張することは難しいと思われます。

米国の成長が比較的力強く、インフレが比較的高止まりしている足元のトレンドでは、今後数か月の利回りが低下するよりもやや上昇する方向を示唆していると考えています。もう1点付け加えると、足元の経済データを見るかぎり、米国の金融環境が引き締め的であることを示すものは見当たりません。むしろ、利回りや金融環境は比較的緩和的なままであり、それは金融市場全般の動きにも確かに見て取れます。

欧州:経済の下振れリスクに晒されている

欧州に目を向けると状況は異なります。米国で見られたような、規制緩和、減税、AI投資といった追い風の恩恵を受けていません。ユーロ圏では、こうした経済活動を下支えする追い風がないのです。また、欧州ではエネルギー価格の上昇や直接的なサプライチェーンのショックに大きく晒されています。それは多くのコモディティを中東地域からの供給に依存しているためです。たとえば石油やエネルギーを考えるとき、重要なのは原油そのものだけではありません。重要なのは、ガソリン、ジェット燃料、ナフサといった石油製品です。ここ数年、欧州は域内での精製能力を大きく減らしてきました。炭素集約度の高い産業を域内に置きたくなかったからです。その結果、中東に対する石油製品の依存度が高まり、欧州は米国と比べて、そうしたサプライチェーンに対するエクスポージャーに大きく晒されています。

ユーロ圏の第1四半期GDPの最新データはマイナス0.2%でした。さらに第2四半期もマイナスになるリスクがあると見ており、すでにテクニカル・リセッションに入っている可能性があります。中東情勢が悪化し、今後数か月で原油価格が大きく上昇すれば、経済成長が0%近傍にあるテクニカル・リセッションよりもはるかに深刻なものになりかねません。したがって、ユーロ圏経済については、より大きな下振れリスクがあると見ています。

欧州国債

ECBのマンデートはインフレ動向に対応することです。ユーロ圏のインフレは今後数か月で3.5%になると見ています。これはECBにとって高すぎる水準です。だからこそ、成長が弱くても、ECBは来週25bpの利上げを行い、9月に再度利上げを行う可能性が高いと考えています。ただし、米国との重要な違いは、ユーロ圏では今後数か月で金利が上昇しても、インフレが再び低下すれば、その利上げが2027年には巻き戻され、緩和に転じる可能性が高いという点です。これは、基調的な経済トレンドがそれだけ弱いことにも一因があります。

なお、ヨーロッパでは結束を強めています。近年の出来事や米国政権の強硬な路線を受けて欧州が一体となるなか、ユーロ圏ソブリン債スプレッドのボラティリティは低下しています。相対的に見れば、こうした欧州金利の見通しは、短期ゾーンの欧州債利回りにとって、追い風になり得ます。

英国:政治リスクプレミアムが問題を深刻化

英国は、他国よりもグローバルなショックにはるかに晒されやすい経済だと感じられます。コロナ禍のときにもそれが見られましたし、2026年の今回も同様だと考えています。英国ではインフレのオーバーシュートがより大きくなると予想しており、今後数か月のインフレ率は4.5%を超え、米国よりも高い水準になると見ています。もう1つ強調しておきたいのは、英国の財政状況は金利とインフレの動きに大きく左右されるという点です。インフレ連動債の割合が大きいため、インフレが上昇し金利が上昇すると財政状況が悪化します。そうした背景のもと、英国債の利回りは足元で圧力を受け、投資家が英国の先行きへの懸念を強めるなかで、30年ぶりの高水準に達しています。

いま政権交代が起こるのはかなり危険ですが、今後1か月ほどのうちに起こり得るように見えます。マンチェスター市長のバーナム氏が、数週間後に予定されている補欠選挙で勝利すれば、スターマー首相に代わって首相に就くと広く予想されています。バーナム氏は人気が高く、カリスマ性のある人物ではありますが、金融市場の参加者として私が懸念しているのは、増税や歳出拡大を伴ういかなる路線も、財政状況をさらに悪化させるリスクを生むため、市場に受け入れられにくい可能性がある、という点です。こうしたことから、私たちは英国資産への投資にはかなり慎重な姿勢を取っています。

中 国

中国経済は供給ショックから守られています。石油やその他の主要コモディティについて、大規模な備蓄を積み上げてきたためです。とはいえ、不動産市場の弱さが続いていることは確かです。また、中国が輸出に依存していることから、その成長は主要な輸出先の成長鈍化の影響を受けることになります。

私たちが北京の政策当局に常に申し上げてきたのは、国内消費を押し上げるための取り組みがもっと見られれば、中国に対してはるかに強気になれる、ということです。しかし、当局は一貫して消極的でした。消費を喚起して消費者に力を与えることは、消費者をコントロールしにくくすることを意味し、やや猜疑心の強い中国共産党は、そのコントロールを維持することを非常に重視しているからです。それでも、中国の見通しはさほど悪くはありません。

その他のアジアと新興国市場

対照的に、アジアにはより直接的に供給ショックにさらされている国もあります。スリランカのように、エネルギー不足を背景に週4日制へ移行した国や、バングラデシュのように肥料不足に直面し、本年後半にかけて食料危機につながりかねない国も、すでに見られます。私たちがより懸念している経済も存在するということです。

新興国市場では、勝者と敗者の間で大きな格差が見られます。エネルギーや食料を輸出する国は、それらを輸入する国よりもはるかに強い立場にあります。この観点から、相対的に見て、ここアジア地域よりも、ラテンアメリカのいくつかの経済・市場を選好したいと考えています。

為替トレンド

為替についてです。2026年において米国経済の優位をもたらしてきたマクロのトレンドは、米ドルの上昇も支えてきました。金利差と成長率格差がドルを後押ししてきたためです。とはいえ、ソブリン・ウェルス・ファンドや大手年金基金をはじめとする多くの大手グローバル投資家が、いま一様に同じことを口にしているのです。自分たちは米ドルや米国資産へのエクスポージャーを持ちすぎており、分散を進めたいと考えているのです。トレンドがその方向に動くなかで、私たちはグローバルな戦略や新興国のプロダクツへの強い資金フローを見ており、これは数年がかりのトレンドになり得ると考えています。これを支えているのは、トランプによる米国の政策が気まぐれで信頼しにくいものになっているという事実です。その結果、このトレンドは、今後数年にわたるドル安環境と重なる可能性が高いと考えています。

もう1つ重要な点があります。本年は、この6年間で3度目の大きなマクロ経済ショックに当たります。最初がコロナ禍、次いでロシア・ウクライナ、そして今回の中東危機です。こうした危機のたびに、各国が物理的な安全保障、エネルギー安全保障、食料安全保障を確保できるようにするために、より多くの投資が必要だということが、改めて認識されています。欧州のような地域では、その投資の必要性はより自給自足を高めるために多くのことが行われることを意味します。しかし、同時にそれは国内でお金を使い、より多くの国内貯蓄を国内にとどめておきたい、ということも意味します。こうした方向のトレンドが見られるとすれば、それもまた、ドルが中長期的に、強くなるよりはむしろやや弱くなり得ると考える、もう1つの理由になります。

クレジット市場

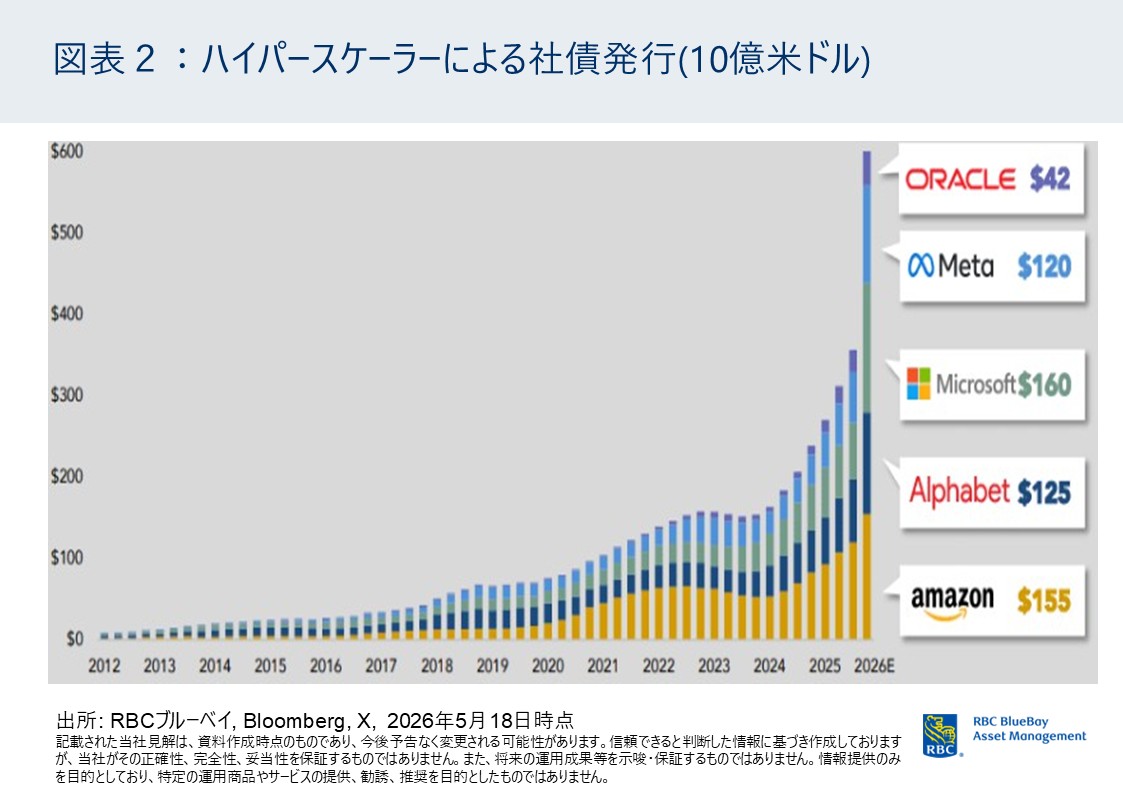

次にクレジット市場です。私たちが常に強調しているのは、クレジットは景気後退リスクが低いときには好調に推移しやすく、景気後退リスクが高まってくると、より慎重になるべきだということです。米国については経済が比較的強いと考えており、こうした景気後退の懸念はありません。ただし、米国のクレジット市場で見られるのは社債発行の急増です。ハイパースケーラーがインフラ構築を急ぐなかで、数百億ドル、さらには数千億ドル規模の社債を新規に発行しています。これを背景に、本年の投資適格社債の発行額は1兆ドルを超える見込みで、これは例年の2倍以上です。したがって、供給が非常に大きな制約となり、現段階ではスプレッドがこれ以上タイト化するのを妨げています。同時に経済がそれなりに堅調であれば、大幅に弱含む可能性も低いでしょう。

対照的に、欧州はより弱いと見ています。リセッションリスクがより色濃くなれば、それは欧州のハイイールド債のスプレッドに表れるはずであり、より慎重さを示したいのはこの領域です。やや直感に反するかもしれませんが、いま私たちが目にしているのは、欧州ハイイールド債のクレジットスプレッドが、実際には年初よりもタイトになっているという点で、これは一定の慎重さを求めるものです。

プライベート市場

プライベート市場についても、ある程度の慎重さを勧めたいと思います。プライベート市場では、多くの投資先企業が多額のレバレッジを抱えており、レバレッジがある以上、安価なレバレッジにアクセスできるかどうかが非常に重要になります。2010年代に金利が非常に低かったことが、その10年間にプライベート市場が好調だった理由であり、足元で金利が高いことが、プライベート市場が総じて苦戦している理由です。この観点から、今後数か月で金利が低下するよりもむしろ上昇していくとすれば、これはまたしても、プライベート市場における多くのアセットクラスにとって向かい風となります。さらに、ソフトウェアのようにAIによる破壊的変革にさらされる分野では、セクター・エクスポージャーをめぐる問題も見られます。

注目している投資機会は、新興国の低流動性クレジットと、もう1つはユーロ圏のストレス債・ディストレス債におけるスペシャルシチュエーション投資といった領域です。欧州市場で見られている痛みを背景に、ここには非常に強い投資機会があると考えています。

第1部のまとめ ― 主要な投資見解

この第1部を締めくくるにあたり、私たちの主要な投資見解をいくつかまとめておきたいと思います。もっとも重要なのは、米国と欧州のいずれにおいても、インフレが予想を上回る可能性が高いという見方です。多くの市場参加者は、インフレはより穏やかなものになると予想していますが、これは一つには、原油価格が早期に下落すると見込んでいるためです。私たちは、そうはならないと考えています。サプライチェーンの混乱は続くと見ています。実際にコモディティ市場に直接携わる人々は、石油市場の混乱が2027年末まで続くと考えています。さらにAIがインフレを高めていると考えています。一方で、多くの市場参加者は、AIがインフレを押し下げると結論づけていますが、それは短期というより長期のトレンドです。こうしたことから、私たちは高い水準のインフレを見込んでおり、それゆえ米国とユーロ圏の両方でインフレ連動債に対して強気の見方をしています。

また、ユーロ圏経済がより弱く、欧州債と米国債との格差が拡大する余地があることを踏まえ、欧州債が米国債のリターンをアウトパフォームするはずだという見方も持っています。私たちは短期ゾーンのユーロ債を選好しています。金利はこれから上昇するものの、2027年には再び低下すると考えているためで、これは米国には当てはまりません。そのほか、私たちは英国については慎重に見ており、欧州のクレジットおよびクレジットスプレッド全般についてはかなり慎重、プライベート市場についてもやや慎重に見ています。為替については、先ほど取り上げたとおり、ドルは短期的には底堅いものの、最終的にはどこかで再び弱くなる可能性があると考えています。そして、興味深いアセットクラスである新興国市場については、適切な国、適切なセクター、適切な投資機会を選び抜くことがすべてです。

こうしたグローバルな背景のもとでは、クレジットでもソブリンでも、リターンにかなり大きな格差が生じると見ています。これは、私たちのようなアクティブ投資家にとって、投資機会に富んだ力強い環境だと考えています。したがって、ここ数か月は独特の難局をもたらし、私たちが運用するいくつかの戦略では、パフォーマンス上の課題を乗り越えるのが常に容易だったわけではありませんが、今後、多くの投資機会が広がる環境であることは間違いないと考えています。以上で私の講演を締めくくりたいと思います。いくつかご質問を承れればと思います。

Q&Aセッション

質問者1:米国のインフレ連動債(TIPS)を選好するというお話でしたが、現在、米国のTIPSにおけるブレイクイーブンインフレ率は10年物で2.36パーセントほどになっています。ブレイクイーブンインフレ率は、今後どの程度まで上昇するとお考えでしょうか。その点についてご意見をいただければと思います。

ダウディング氏:ブレイクイーブンインフレ率は、参照値としてはインフレスワップ市場で見ることができます。現在、5年のインフレスワップは2.6%です。2.6%というと、FRBの2%目標を上回っているように聞こえます。しかし、FRBがインフレ指標として用いているのはコアPCEです。コアPCEが2%であれば、これはコアCPIの2.5%に相当します。したがって、現在のインフレスワップ市場のレートが2.6%であれば、これはヘッドラインで見たインフレ目標2.5%とほぼ差がない、ということになります。

ただし、これはあくまでFRBがインフレ目標を達成することが前提です。しかし強調すべきは、FRBはこの5年間、インフレ目標を達成できていないということです。その結果として、この指標は5年のブレイクイーブンで2.6%ではなく、3%を上回る可能性のほうが高いと考えています。

さらに、ウォーシュ議長は、FRBが用いるインフレ指標を変更するかもしれません。たとえば、トリム平均(trimmed mean)の指標を使う可能性があります。来週のFOMCで彼がそれに言及すれば、それもCPIインフレをより高くする要因の1つになります。トリム平均の指標は、目標を人為的に低く設定することになるからです。したがって、ブレイクイーブンインフレ率がかなり高くなるリスクがあります。

私たちはこの上振れリスクが非常に強いと考えています。他の市場参加者は、これをなかなか認めたがりません。私たちは、いまのインフレ環境が、ここ15年、20年の環境よりもはるかに高い水準にあると考えています。

質問者2: 現在の環境について、さまざまな角度でお話し頂きありがとうございました。向こう1年間、投資戦略にどのような調整(Adjustments)をかけていかれるのか、教えてください。

ダウディング氏: 言うまでもないことですが、将来を見通し、何をするかを前もって申し上げるのは非常に難しいことです。何を行うかは今後の市場の変化次第ですので、ここでは少し文脈的なお話をしておきましょう。

この数か月、何を行ってきたかということですが、投資環境も変わってきました。年初時点での私たちの見方は、英国の金利は下がっていくのではないかというもので、中東危機が始まる前、英国の金利に対するエクスポージャーを取っていました。しかし、これが戦略の足を引っ張るコストになってしまった面もありました。そこで、そのエクスポージャーはクローズしました。世界の経済見通しが変わったことを認識したからです。そのうえで、より防衛的なクレジットのポジションを取りました。

今の段階で将来を見たとき、グローバルマクロで最もチャンスがありそうなのは、インフレ連動債、つまりブレイクイーブンインフレ率の動き、米国とユーロ圏の金利差、そしておそらくソブリンや社債のダイバージェンス(格差の拡大)だと考えています。当社としては、これらのテーマを戦略の中でうまく生かしていきたいと考えています。

2027年にかけて、ユーロ圏の金利は下がってくると見ていますので、その段階では、より金利リスクを取り、債券全般に投資していくことに前向きになれると思います。しかし、それまでの間は慎重でなければなりませんし、今後はさまざまな不確実性があります。数か月先に何が起こるか予断を許しません。

実際、2026年の年初には、誰も中東での戦争を予見していませんでした。私自身もそうでした。だからこそ、攻撃のあった当日にドバイにいたのです。家内には怒られました。「グローバルマクロの専門家なのに、なぜ戦争が勃発した日にドバイにいるのか。本当にマクロの専門家なのか」と。完璧に将来を予測するのは非常に難しい時代ですが、1つ言えるのは、ボラティリティは続くだろうということです。その結果、投資のチャンスは今後数か月で増えてくると見ています。

後半では日本についてお話しさせていただきたいと思います。日本については、いま非常に面白い動きが起きていると考えておりますので、ぜひお話しさせてください。

第2部 「国内市場のマクロ経済見通しと運用戦略」

ブルーベイ債券部門最高投資責任者(CIO)マーク・ダウディング氏

はじめに

数日後に開幕するサッカーのワールドカップをとても楽しみにしていますし、日本代表にもいつも期待を寄せています。日本のチームは見ていて本当に面白い。さて、後半の第2部でお話ししたいのは、いま日本で何が起きているかについての、私たちの見方です。

日本の成長を支える背景

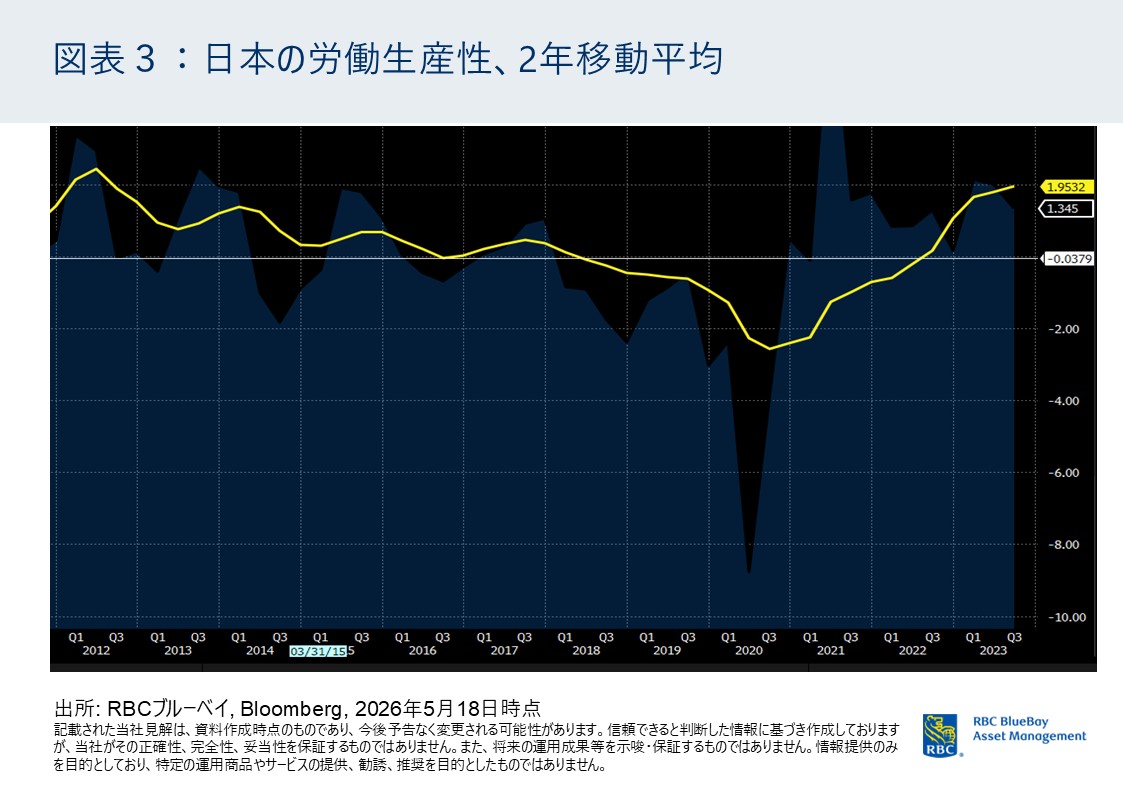

日本経済を振り返ると、過去2〜3年にわたって強さを増し、改善していく軌道に乗ってきたというトレンドが実際に見られます。図表3をご覧ください。黄色い線が日本の労働生産性を示しており、生産性が高まる方向にあることが見て取れます。これは重要な点です。労働力人口が減少するなかで、それが賃金を押し上げる一因になっていますが、同時に、日本企業は労働力の活用をより効率化させ、テクノロジーへの投資も増やしてきました。こうした観点から、生産性の改善が見られ、それが当然ながら日本の経済成長を後押ししています。

加えて、高市総理の誕生が、経済成長をめぐる見方に堅調なセンチメントをもたらしました。一方で、日本も他のすべての国と同様、中東のサプライチェーンの混乱に晒されてはいますが、経済の信頼感(製造業PMI)は、欧州や一部の経済圏と比べてはるかに底堅く推移しています。中東情勢への日本のエクスポージャーを見ると、確かに日本経済は米国ほど強くはありませんが、欧州よりはるかに良い立場にあります。これは石油備蓄が潤沢であることに加え、日本が自ら石油製品の精製能力を持っているためでもあります。また、AIブームの恩恵を受け、そのサプライチェーンに製品を供給している日本企業も見られます。したがって欧州と比べれば、日本経済はそれほど悪い状況にはないと考えています。

日本のインフレ見通し

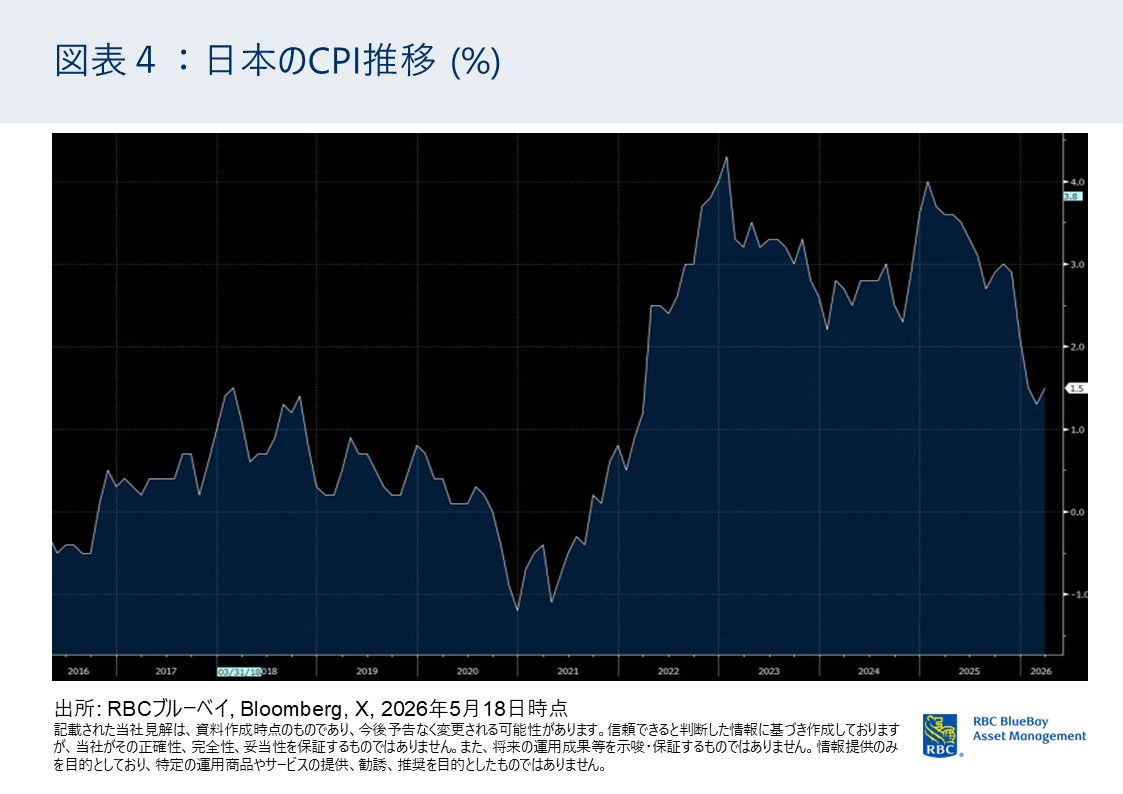

次にインフレについてです。図表4のグラフに示したとおり、日本では過去1年でインフレ率が低下してきました。コメ価格が正常化したためです。これまでは、高止まりしたコメ価格と円安が、それ以前のインフレの大きな上振れの主因でした。それが足元で低下してきたわけです。もちろん、今後数カ月は、世界の他の経済圏と同様に、中東情勢の影響でインフレ率は押し上げられるでしょう。日本のCPIインフレ率は、今後数カ月で1.5%から2.5%へ、場合によっては3%程度まで上昇すると見ています。

ただし、日本における物価転嫁は、他の多くの経済圏に比べて弱い可能性があります。日本企業、とりわけ中小企業は、依然として物価高を消費者へ転嫁することに消極的であり、価格の波及メカニズムが他国ほど強く働きません。したがって、今後数カ月は上昇するものの、中期的には日銀の2%目標と整合的な水準で推移すると見ています。

日本の財政問題は過度に懸念すべきでない

多くの議論と一部の懸念を呼んでいるのが日本の財政状況です。対GDP債務比率が非常に高いことから、日本の債務の持続可能性を心配すべきではないかという声もあります。しかし、こうした懸念の一部は過大に語られすぎています。

日本の財政赤字を見ると、消費税を減税した後では、今年の赤字は3%から3.5%程度になると予測されていますが、これは多くの他の国々よりも相当低い水準です。対照的に、米国の財政赤字は今年6%から7%になる可能性が高いとみられます。したがって、他の主要先進国と比べれば、日本の赤字はさほど大きくありません。

確かに対GDP債務比率は200%超と高い水準にありますが、重要な点は、日本の名目GDP成長が回復してきているという点です。対GDP債務比率の分母である名目GDPが拡大することで、この比率は低下に向かいます。つまり対GDP債務比率は低下傾向にあり、それが変わるとは見ていません。さらに、債務比率は200%超と非常に高く見えるものの、日本の貯蓄を勘案した純債務残高は80%程度と、はるかに控えめな水準にとどまります。加えて、日本の債務の多くは、政府部門である日銀のバランスシートに保有されています。こうした要因に加え、日本が経常黒字を維持していることも踏まえれば、日本はソブリン債務危機に晒された国でも、債務の持続可能性に重大な懸念を抱える国でもないと考えられます。

国債超長期ゾーンにおける市場の歪み

過去1年で議論を呼んだ出来事は、むしろ債券市場の超長期ゾーンで生じた市場の歪みに関係していると考えています。昨年、私は日銀や財務省と面談し、政策ミスとみなされる点を指摘していました。これまで長らく、財務省が国債を発行し、日銀がそれを買い入れてきました。しかし、日銀が買い入れを縮小したことで、需給を均衡させる市場均衡価格を見つける必要が生じたのです。財務省は市場参加者の声に耳を傾けなかったという意味で、非常にまずい対応をしたと感じています。国内投資家がJGBに慎重でありたいと表明していた事実、すなわちデュレーションを取りたくない、超長期ゾーンでエクスポージャーを増やしたくないという声に、財務省は耳を傾けませんでした。その結果、財務省が長期国債を発行しすぎたことが、市場の歪みを招いたのです。

日本の投資家は横並び意識が強いようです。そのため昨年は、どの生保も超長期債に手を出したがらず、そこに大量の供給が来たことで、大きな市場の歪みが生じました。超長期ゾーンが動いたことで、日本は債務をファイナンスできないのではないか、という懸念が生まれたのです。

日銀や財務省と面談した当初、彼らは「あまり気にしていない。超長期ゾーンは債券市場のごく一部にすぎず、経済的にもさほど重要ではない」という姿勢でした。しかし私たちはこう主張しました。イールドカーブの超長期ゾーンで歪みが生じれば、第一に、それは米国を動揺させる。なぜなら、それは他市場の長期債のタームプレミアムを押し上げるからです。さらに、30年ゾーンの歪みは債務の持続可能性をめぐる懸念を生み、それが日本のイールドカーブ全体にわたってタームプレミアムを拡大させるとも指摘しました。これは政策ミスだったのです。

人々が日本の債務の持続可能性を語り過敏になっていた理由は、日本の予算の基礎的なファンダメンタルズとはほとんど関係がなく、むしろ昨年の国債市場で需給のマッチングに政策ミスがあったことに起因していると私たちは考えています。もっとも、ここ数カ月は、日銀と財務省もこうした懸念により注意を払うようになりました。さらに、2026年度については、国内投資家が再び長期債を購入したいと考え始めているという証拠が増え始めています。つまり、需給はより均衡に向かっているのです。私が申し上げたいのは、この国の債務の持続可能性を過度に懸念すべきではない、ということです。

日銀と金融政策見通し

日銀については、6月と12月に利上げをするという見方を以前から維持してきました。今週の日銀との面談は、その見方を裏づけるものでした。日銀の話を聞くかぎり、金融政策が緩やかに正常化していく道筋があると引き続き理解しています。今年2回、2027年にさらに2回、2028年初にもう1回の利上げを見込んでおり、最終的には日本の政策金利はインフレ率2%の局面で2%に達すると考えています。これは実質金利がほぼゼロになることを意味し、私たちが中立金利(R*)と推定する水準であり、日銀の考え方とも整合的です。これが日本の政策金利の進む方向です。

もちろん高市総理は、成長を最大化したいとの考えから、ハト派的な政策を望んでいます。その観点からすると、もし日銀が今月利上げをせず、利上げを先送りするという結果になれば、それは政策ミスとなり、人々はそれを高市総理の責任にするでしょう。仮にそうなれば、債券市場で悪い反応が出ると考えます。超長期ゾーンの国債は、日銀の対応が後手に回る(ビハインド・ザ・カーブ)ことを懸念し、為替市場での円の評価にも悪影響が表れるでしょう。年初の時点では、日本と米国など他国との金利差は縮小すると見られており、その縮小により為替はドル円が150円に向かい、さらには140円程度までの円高をもたらすと予想されていました。しかし、もし高市総理が金融政策に対してあまりにハト派的で、日銀の利上げを止めようとすれば、他国が2026年に利上げに動くなかで、金利差はむしろ拡大するリスクがあります。その状況下では、為替介入があったとしても、円は下落圧力を受けると考えます。

朗報は、高市総理がこの点を理解していることです。彼女は、円を大幅に押し上げる環境づくりに注力しているわけではありませんが、避けたいのはさらなる円安だということも理解しています。日本では円安が政治的に不人気であることを私は承知しています。海外旅行が高くつくために行けないことに不満を感じ、また多くの来日観光客が店やレストランに押し寄せ、日本人の消費を締め出していることにも不満を感じておられるでしょう。ですから円安は政治的に不人気なのです。もしさらに円安が進み、円が170円や175円となってインフレも高まれば、これもまたネガティブなセンチメントを生み、その結果として高市総理の支持率が損なわれると考えます。高市総理は、自民党内での自らの強い立場が高い支持率に大きく結びついていることを理解しているため、大幅な円安をもたらすような政策ミスのリスクは取りたくないと考えているはずです。だからこそ、彼女が今後数カ月の政策正常化を妨げることはないと私は確信しています。

日本国債の見通し

日本の国債市場についてです。私たちの見方では、最終的に政策金利が2%に達すれば10年債の長期的なフェアバリューは2.75%程度、30年債のフェアバリューは3.5%程度になります。これが日本のイールドカーブにとって適切なスティープネスの度合いだと考えています。現在、日本のイールドカーブは非常にスティープです。私たちが一部の他市場よりも日本国債に対して前向きな理由の一つは、このスティープさが長期ゾーンで大きなプロテクションをもたらすからです。

バリュエーションをどう見ているかをお伝えします。現在の30年債の利回りを米ドルにヘッジすると、ヘッジ後の利回りはおよそ7%になります。これは米国のハイイールド債並みの水準です。付け加えれば、日本の年金基金が2%のリターンを出す必要があるのであれば、もっと日本国債に配分すべきです。このビルの下の階にいるGPIFも、国内債市場で目標に見合うリターンを出せるのに、なぜ海外資産に投資しているのでしょうか。

こうした点から、長期債にはより多くの支援材料があると見ており、イールドカーブのある程度のフラット化も見込んでいます。もちろん現在の政策金利は、私たちが述べている2%というターミナルレートを大きく下回っています。その結果、いま10年国債のフェアバリューはどこかと問われれば、私は2.5%程度だと答えます。したがって2.5%を上回る利回りは、相対的に割安に見えます。米国債に対してはより慎重で、世界のインフレ動向にもより慎重ではあるものの、日本国債の見通しにはどちらかと言えば前向きです。

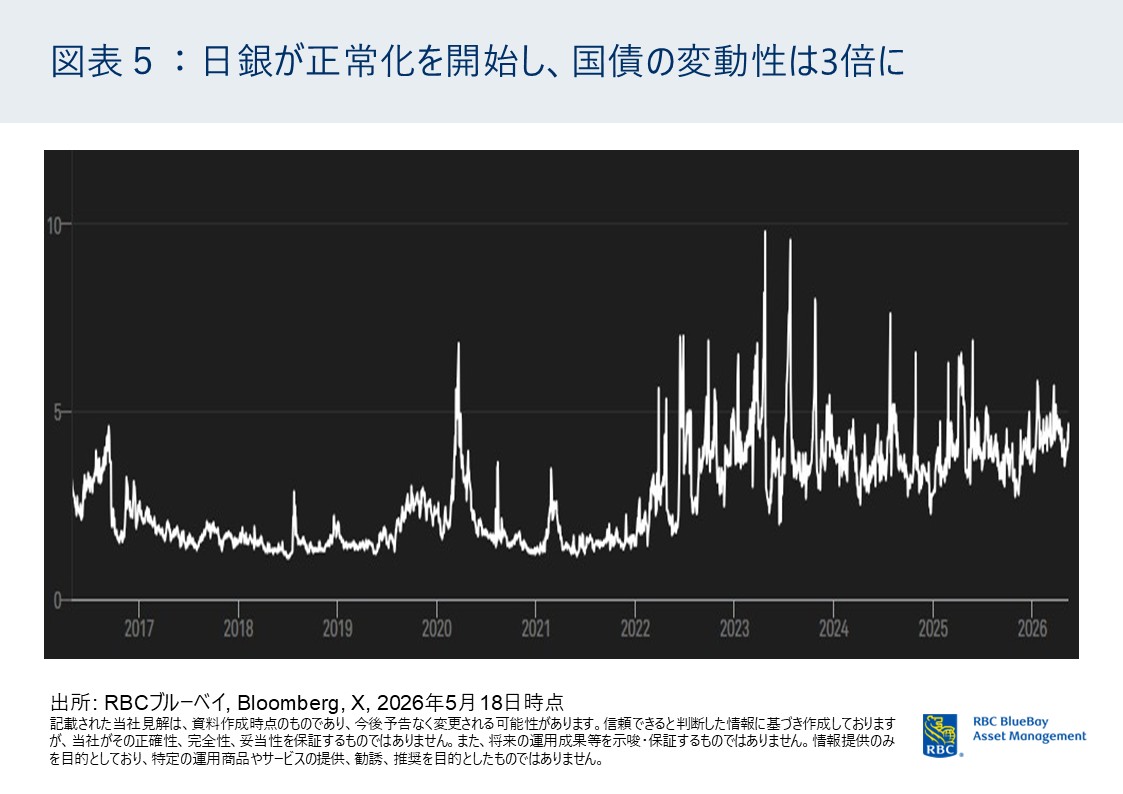

図表5のグラフは日本国債のボラティリティを示すグラフです。ここ数年で日本の債券市場のボラティリティが大きく上昇したことがわかります。これは良いことです。少なくとも、アクティブ投資家である私にとっては良いことです。ボラティリティがあるところには、トレンドを捉えてアルファを生み出す機会があるからです。かつてはボラティリティがあまりに低く、日本国債の値動きを捉えるアクティブ運用戦略を実行するのは容易ではありませんでした。しかし今や、その市場環境は大きく様変わりしています。

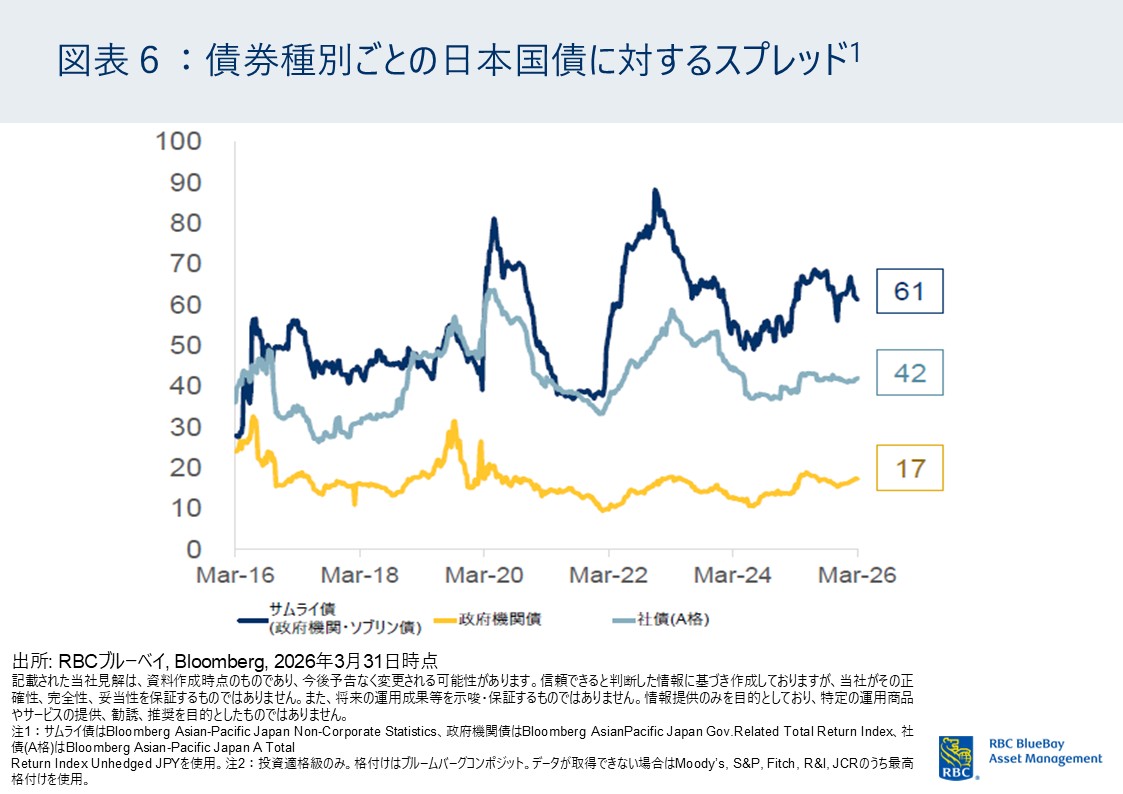

クレジットとサムライ債市場の投資機会

日本でもう一つ投資妙味があると見ているのがクレジット市場です。私がよく指摘するのは、図表6にある通り、国内社債市場のスプレッドが非常にタイトであるのに対し、サムライ債市場ではグローバル発行体のスプレッドがはるかにワイドであるという点です。国内の債券投資家の多くは、グローバル発行体を幅広くカバーする専門知識やクレジット・カバレッジを持っていません。これは、グローバルなプレゼンスを持つ弊社のような運用機関だからこそアクセスできる領域です。サムライ債の発行が増えており、ここには興味深いクレジット機会があると見ています。もっとも、先ほども指摘しているとおり、ハイパースケーラーによる大量の社債発行や、歴史的にかなりタイトなスプレッド水準は、現時点でどこまで強気になれるかという点に一定の制約がかかります。

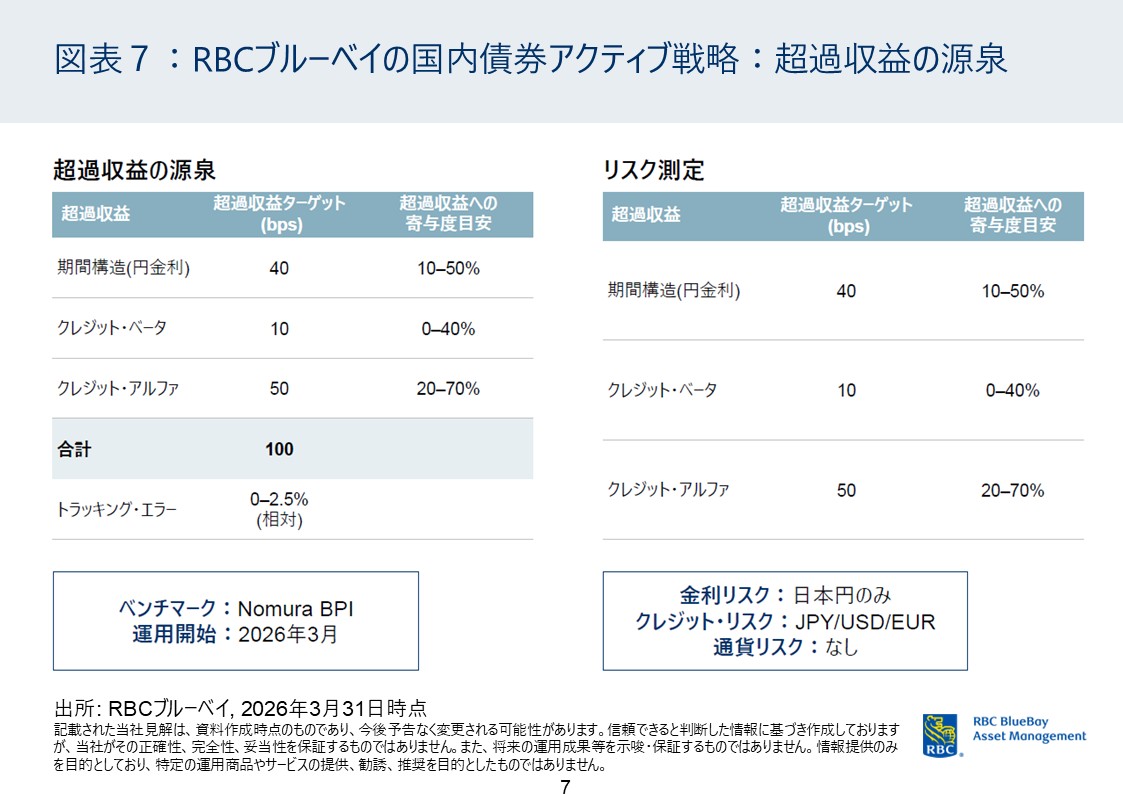

新たな円建て国内債券アクティブ戦略の立ち上げ

私たちは最近、初の円建て国内債券アクティブ戦略を立ち上げました。野村BPIをベンチマークとして運用しています。私と東京オフィスの同僚が共同で運用に携わっています。東京の担当者は日本債券のポートフォリオマネージャーとしての経験を持ち、現在はロンドンのチームと連携しながら運用にあたっていますが、2027年初からは、彼がこの戦略を東京で運用する予定です。

アクティブに運用する日本債券戦略では、日本国債や相対金利といったマクロ面の機会に加え、サムライ債といったクレジット市場での機会も捉えられると考えています。過去には日本債券ファンドでアクティブなリターンを出すのは非常に難しかったのですが、今回の運用チームの顔ぶれであれば、長年にわたって他の投資適格戦略でベンチマークを上回るリターンを出してきたのと同じように、野村BPIを持続的に1%上回るリターンを実現できると確信しています。

図表5は私たちのプロダクト設計と、こうした戦略でリスクをどのようにアクティブに管理するかを示しています。ご覧のとおり、デュレーションやカーブの管理、そしてクレジットの管理について、アクティブにリスクを取りますが、トラッキングエラーを0%から2.5%の範囲に収めながら、こうしたアクティブリターンを追求できると考えています。

このファンドはまだ立ち上げて間もないため、現時点で積極的にマーケティングしているわけではありません。まずは実績を示したいと考えています。ただ、運用を始めてまだ数カ月ですが、良いスタートを切れています。パフォーマンスは出ていますし、私たちの見立てがこれまでのところうまく実現できています。本戦略については、今後数カ月から数四半期のうちに、より詳しい内容を皆様と共有できればと考えています。

「なぜ海外の運用機関が日本債券ファンドの運用に関わるのか」と思われるかもしれません。これについては、私の30年前の最初の仕事が日本国債のアナリストだったからと申し上げられます。日本市場は私がよく知り、情熱を注いできた市場なのです。1990年代初めに日本国債への投資を始めたとき、利回りは5%でした。その頃、私の頭にはまだ髪の毛がありました。それくらい昔の話です。高い利回りが私の髪を取り戻してくれるとは思いませんが、この市場に今日確かな機会があることはわかっています。

このセミナーに長年お越しいただいている方は覚えているかもしれませんが、2022年に私は日本国債の利回りが上昇するという非常に強い確信を持ち、大きなショートポジションを構築しました。日本経済に強気であり、賃金を押し上げていくトレンドにも強気だったからです。このショートポジションは、当時のアクティブ運用グローバル戦略に大きなパフォーマンスをもたらしました。つまり、私たちは日本国債への投資を通じてアルファを獲得できることを実証してきたのです。

経済データを分析するだけでなく、政策当局とも会話しています。政治と政策を正しく理解するために、国会や財務省、日銀の関係者と面談を持つ、これこそが、強いアクティブリターンを出せる立場を私たちに与えていると考えています。

日本に対する見方のまとめ

日本に対する見方をまとめます。日本経済の軌道については比較的前向きです。金融政策の正常化は続き、日銀は6月と12月、そして2027年にも利上げをすると考えています。そうした背景のもとで、イールドカーブはよりフラット化すると見ています。債務の持続可能性をめぐる懸念から超長期債に大きく織り込まれてきたプレミアムは、正常化していくと予想します。繰り返し強調しますが、日本はエマージング・マーケットではありません。日本は成熟した先進国市場です。ファンダメンタルズの観点から見れば、日本の10年・30年のカーブが今日これほどスティープである理由は、需給の不均衡以外にはなく、それは時間をかけて調整・是正されていくと考えています。

私たちはサムライ債に投資機会を見出していますし、物価連動国債でも同様です。したがって、私たちの見立てでは円ベースのアクティブ運用によってしっかりと成果を上げる余地があるのです。

円相場の見通し

日本円についてまだ触れていませんでした。私たちの日本債券ファンドは円建ての債券にのみ投資していますが、円そのものについて申し上げると、私は6月の利上げを期待しています。もし利上げがあれば、介入の脅威とあいまって、円は155円から160円のレンジにとどまると考えています。介入があれば155円方向に進み、その水準では円を売りたい。一方160円まで進めば、その介入フローを見越して円を買いたい。これが円に対する見方であり、日銀が期待どおりの政策を実行するかぎり、この考え方で投資していきたいと思っています。

中長期的には円が極めて過小評価されています。東京に来ると、私はいつも「すしざんまい」に行きます。夜遅くに食事をするお気に入りの店で、来日のたびに新橋の店に足を運びます。このホテルからもとても近く、安い価格と良い品質にいつも驚かされます。

いずれにせよ、日本円が非常に割安であることは周知のとおりです。しかし、その割安さが是正されるには金利差が縮小される必要があり、他国の金利が上昇している局面である2026年には、それは起こりにくいでしょう。むしろ2027年のテーマかもしれません。これが私たちの円に対する考え方です。

結び

構造的には、日本の未来は明るく有望だと考えています。かつて「失われた世代」と言われて久しい中で、今日の日本経済の見通しは、この25年、いや30年以上で最も良いものだと思います。私は欧州の政策当局にも「日本のモデルからもっと学ぶべきだ」と伝えています。

日本では見方がかなり悲観的に傾いていましたが、私はその空気を少しでも明るくし、より有望で胸躍る未来が待っていると伝えたいのです。そして日本債券市場についても、より魅力的なリターンを伴う、胸躍る未来が待っていると考えています。

ということで、私のような外国人に、皆様の国で起きていることについて講演をさせていただき、ありがとうございました。私はここで起きていることに大いに情熱を感じています。皆様のコメントやご質問をぜひお聞かせください。

Q&Aセッション

質問者1: 中東での紛争が終わった後のシナリオがいくつか描けるとは思いますが、いつ戦争が終わるかは政治的な問題で誰にも分かりません。こうした不確実性が高まっているとき、ダウディング氏の金利のポジションの取り方、少し抽象的な話になりますが、たとえばポジションの大きさや、利益確定のタイミングなどで変わってきているところがあれば教えてください。日米英の金利でそれぞれ違うのであれば、それぞれでも構いませんし、一例だけでも結構です。

ダウディング氏: 中東情勢が不確実で不透明なのは明らかです。前提としては、全面的な戦争はひとまず終わり、現在はなんとか平和を取り戻そうとする局面に入っています。ただ、この交渉が非常に困難であることも分かっています。先日、ワシントンD.C.のホワイトハウスを訪ねてきました。そこでの理解では、戦争が終わるとイランは戦争前よりも強い立場に立つことになります。ホルムズ海峡に対する影響力を手にしたからです。これは米国にとって受け入れがたい状況です。トランプ大統領としては、この戦争を始めたことが誤りだったとは認めたくない。だからこそ妥協が成立しにくいのだと思います。イスラエルにとっても、イランがより強い立場になることは受け入れがたい。湾岸諸国にとっても、イランが最終的にホルムズ海峡を牛耳る状況は受け入れがたいものです。したがって、仮に和平合意ができたとしても、新たな対立の局面が始まると考えています。

はっきりしているのは、年初よりも不確実性の高い体制が生まれてしまったということです。その結果、原油価格のプレミアムはより長期化し、サプライチェーンの混乱もより長引くでしょう。だからこそ慎重にならなければなりません。私たちはグローバル市場、とりわけ債券市場の利回りについて慎重な見方を取っています。その一方で、日本についてはより前向きに見ています。日本のイールドカーブはよりスティープであり、加えて価格転嫁のインパクトも、他国に比べて出にくいからです。

こうしたなかで、私たちはポジションをアクティブに運用しています。ニュースや状況の展開に応じてポジションを調整していきます。先ほど申し上げたように、ボラティリティは悪いものだと言われることもありますが、実際にはアクティブ投資家にとって不可欠です。価格の上下動がなければ、ロングでもショートでも利益を得ることはできません。

本日のセミナーでも強調したように、私たちは米国債については短期ゾーンを、欧州の利回りについては長期ゾーンを見ています。日本国債についてもより長期のゾーンを見ています。ただ、欧州と日本の違いとして、欧州ではイールドカーブのフロントエンドを重視しており、金利は2027年に再び低下すると考えています。一方、日本では明らかにロングエンドを見ています。お答えになっていれば幸いです。

質問者2: 前回11月に来日された際、「高市首相が就任して直ぐに10年債をショートした。」というお話をされていました。非常に良いディールだったと思いますが、もし差し支えなければ、そのポジションが今どうなっているのか、たとえば10年債が2.8%を付ける過程ですでに解消したのかなど、差し支えのない範囲で教えていただけますか。

ダウディング氏:昨年は、日本国債の短期ゾーンにフォーカスしていました。ご指摘のトレードはすでに利益確定し、ポジションを解消しました。私たちのパフォーマンス、これまでのリターンに大きく貢献してくれたトレードです。

先ほども申し上げたとおり、日本の10年債のフェアバリューはおおむね2.5%程度だと考えています。投資を検討する際には、ファンダメンタルズ、バリュエーション、テクニカルという三つの要素を確認します。フェアバリューはどこにあるのか、データは最新の状況をどう示しているのか、そして需給はどうなっているのか。この三つをしっかり分析したうえで、どこで買い、どこで売るかを決めます。現在の状況を踏まえると、10年債の金利については中立のポジションを取っています。ただし、日本の国内債券ファンド戦略については、30年金利についてロングポジションを取っています。

RBCブルーベイ・アセット・マネジメンブルーベイ債券部門最高投資責任者(CIO)

RBCブルーベイ・アセット・マネジメンブルーベイ債券部門最高投資責任者(CIO)

マーク・ダウディング氏

セミナーに参加して

著名な債券投資家であるマーク・ダウディング氏の講演は、グローバル経済や金融市場が体系立てて解説され、同氏のマーケットに対する最新のビューも話されるので、毎回興味をそそられる内容である。また、セミナーではホワイトハウスやEU当局者、日本の財務省、日銀等の当局者とも密接に意見交換していることで得られたであろう情報も盛り込まれ、大変参考になった。

セミナーでダウディング氏は日銀の政策金利が2028年までに2%に引き上げられると予想していたが、正に金利先物(OIS)市場でもターミナルレートはそのような予想になっている。一方で、国内の債券投資家の予想は約1.5%程度になっている。筆者自身も肌感覚で日銀が1.5%を超えて利上げするのは難しいのではと考えているが、国内と海外では少し見方が違うのかと改めて認識した。

また、2022年に円金利のショートポジションで名をはせた同氏が、本年4月にロングオンリーの円債アクティブ・ファンドを立ち上げたのは、象徴的な出来事でもあり、円建て債券の投資妙味が回復しつつあることが背景にあるが、次回の講演で是非パフォーマンス等について伺ってみたいと思った。

以上

小倉 邦彦

『オルイン』シニアフェロー

元 三井物産連合企業年金基金 シニアアドバイザー