バブル崩壊から30年にわたって続いたデフレ環境がようやく終焉し、日本でも金利のある世界が到来したことで、企業年金の運営にも変化が求められつつある。今後の企業年金を考える上でポイントとなるのが、国内でも定着してきたインフレへの対応であろう。インフレ環境下で給付の実質的な価値は目減りしていく現実に、企業年金はどのように向き合えばいいのだろうか。

インフレ時代の企業年金の在り方について、第1回は企業年金の制度にフォーカスする。総幹事として長年にわたり企業年金をみてきた三菱UFJ信託銀行への取材から、足元の企業年金の状況を整理し、今後の対応策を探る。

※本記事はオルイン80号からの抜粋です

――足元の確定給付企業年金(DB)の運用や運営の状況について整理していただけますか。

徳永 デフレ環境下では予定利率を下げていくことで安定的な運用を試みる流れが続いていましたが、2024年についに日本にも金利のある世界が到来。市場環境が改善していることから積立比率も良好で、運用においてさまざまな選択肢を取ることが可能になってきました。

制度面においては、2000年の退職給付会計の導入を契機にDBは軒並み予定利率を下げ、中には給付の減額に踏み切るといった動きが出てきました。DBの負債増加が続く中、退職給付制度全体を安定的に維持するために、DBから確定拠出年金(DC)への移行やキャッシュバランス(CB)の採用といった制度変更を実施した企業もみられました。

インフレが訪れた足元では、デフレ環境に合わせて変更していった制度を見直す機運が高まりつつあります。実際に、DBの給付改善を求める声が労働組合から上がるなど、福利厚生の充実による「第三の賃上げ」の流れの中で制度の見直しを検討する企業が一部で出てきました。

――インフレ対応について、企業の検討状況を教えてください。

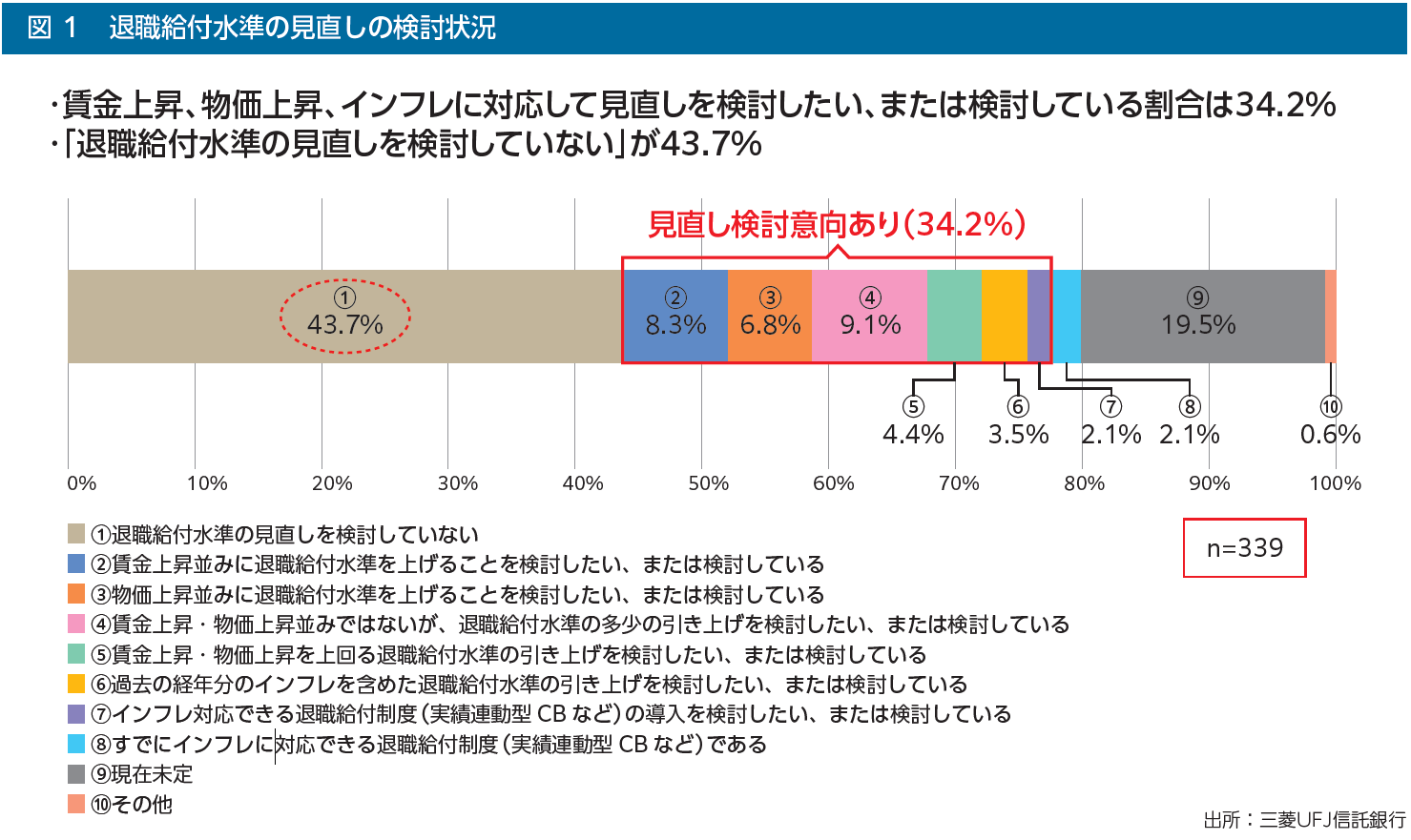

関口 弊社では三菱UFJリサーチ&コンサルティングと協働で毎年「人事・退職給付一体サーベイ」を実施しています。直近ではリサーチ会社のモニター対象企業約900社と、弊社の取引先176社を対象に、昨年の8月から10月にかけて給付水準についての現状を調査しました。

退職給付水準の見直しの検討状況を尋ねた設問では、「見直しを検討する意向あり」が約34%と実に3分の1の企業が給付水準を引き上げなければならないという課題認識を持っていることがわかりました(図1)。

一方で、「給付水準の見直しを検討していない」という企業が43.7%と最も多い区分です。ただ、急速にインフレが進んだことを踏まえると、デフレ環境下に設計された制度を変更する企業が増え始めるのではないかと推測しています。

また、「すでにインフレに対応できる退職給付制度を採用している」という回答は2.1%で、対応済みの企業はインフレの速度を考えればまだ少ない水準といえます。

――給付水準の見直しを検討する企業の動機はどこにありますか?

関口 弊社の取引先企業の状況でお答えしますと、一番大きな要因はインフレ対応で、給与水準が上がる中、企業年金をはじめとした給与以外の金銭的な福利厚生も改善が必要だという認識を多くの企業が持ち始めています。また、金融庁のプログレスレポートなどで行政が給付水準の見直しについて継続的に発信している点を意識される企業も少なくない印象です。

――こうした見直しの流れの中で、実際にどのような相談が寄せられていますか?

関口 弊社で最も多く相談を受けているのは、DBからDCへの移行です。新NISAやiDeCoの影響もあって投資信託で運用する人の割合が増加しており、DCをインフレ対策として有効活用できると考える企業が出ています。

それ以外には定年延長に伴って給付水準の変更を検討している企業もいらっしゃいます。ただ、この場合は意図してインフレ対応を行っているわけではなく、60歳から65歳へ5年間定年が延びることでその分だけ退職金も増え、結果として給付水準の引き上げにつながっています。

大きな手間をかけずにインフレに

対応した制度への変更も可能

――インフレが進行する中、DBはどのような役割が期待できるか、あらためて教えてください。

徳永 従業員側も経営側も、インフレ対応として最も関心を集めているのはやはり賃上げです。急激な物価高が進行する足元の環境では、従業員の立場から日々の生活に直結する賃上げが優先されるのは当然のことで、人手不足が経営課題となる昨今では人材獲得のための最優先事項のひとつといえます。

しかし、インフレに対応していないDBでは、給付額の実質価値は最終的には数十%といった規模で目減りしてしまいます。これは、従業員にとって魅力を感じてもらえる状態ではありません。実質価値でも安定した水準で給付が得られ、それが正しく従業員に理解されれば、人材流出を防ぐリテンションの効果には期待できます。

――DBでインフレ対応として給付改善を進める場合、どのような手段が考えられますか。

徳永 インフレ対応が期待できる制度には、給与(賃金)比例制、運用実績連動型のCB、リスク分担型企業年金などがあります。こうした制度へ変更することがインフレ対応の手段となりますが、ここでは比較的手間のかからない2つの方法をご紹介します。

第一に、国債連動型のCBを採用しているDBでは、より運用の実態に近づけるために、運用実績連動型への変更が検討できます。国債連動型でもある程度インフレに追随できますが、指標である国債の応募者利回りがインフレ率に追随せず、想定利率に対して低水準であったことから実際の効果は限定的だったDBが多いでしょう。これに対し、運用実績連動型は運用実績に合わせて利息が付与されます。また、各資産の期待収益率には期待インフレ率が内包されていることから長期的には「運用実績>インフレ率」の関係となることが見込まれるため、運用実績連動型は、国債連動型と比べてインフレ対応への効果が高いと考えられます。

制度変更に際して細かな計算は必要になりますが、実質的には既存の国債連動の部分を実績連動に入れ替えるだけですので、それほど複雑な手続きにはなりません。

実務的な問題としては、利回りが確定するタイミングが挙げられます。DBの利回りは3月末で数字が確定するわけではなく、運用商品の種類が増えるほど5月、6月と後ろ倒しになるため、ずれが生じてしまいます。ずれを解消する場合、利回り実績はインデックスを使って確定させるなど、どう割り切るかがポイントになるでしょう。

第二に、ポイント制を採用しているDBでは、単純にポイント単価を引き上げればインフレ対応が可能です。例えば3年間で10%のインフレが起きたならポイント単価もそれに合わせて10%引き上げるだけでもインフレに合わせて給付水準を引き上げることができます。

注意点としては、ポイント単価を引き上げると負債だけが直接的に増えるので、資産側とのバランスを検討する必要があります。また、ルールを詳細に設定することも重要です。どんな条件が重なった場合にポイント単価を見直すのかを明確にしておかないと、「前回はポイント単価を引き上げたが、今回はスキップ」というケースが生じた際に従業員から不満が出てしまいます。

――リスク分担型もインフレ対応策の一つとして挙げられていましたが、どのように評価されていますか。

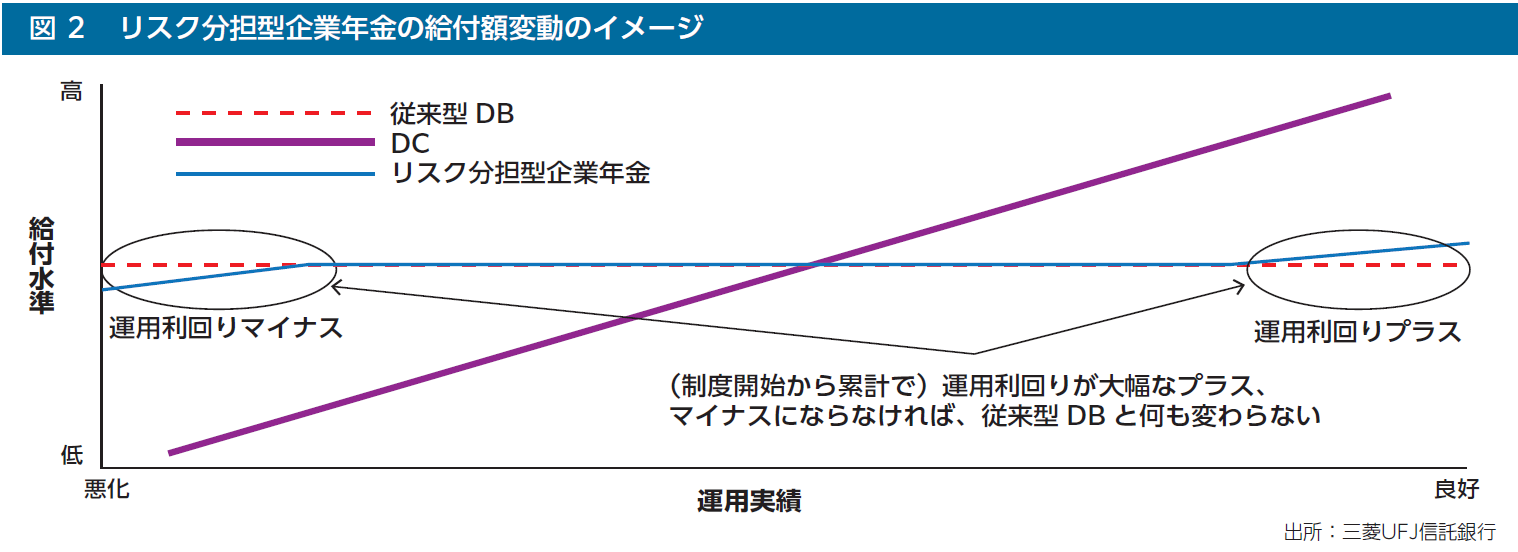

徳永 リスク分担型は、積立比率が一定の水準を超えれば給付額を増やして剰余金を取り崩し、逆に積み立て不足になれば給付額を減らす制度です。運用実績に応じて給付額が自動的に変更されることから、インフレ対応として優れた制度だと思います。ただ、リスク分担型は積立比率が一定のレンジ内にある間は給付がまったく変わらず、積立比率が一定のレンジを超えて初めて給付が増額されるという構造です。そのため、給付増額のトリガーが発動するまでにタイムラグが生じます。インフレ対応として一定の効果はあるものの、インフレにぴったりと連動するというわけではない点には注意が必要です(図2)。

また、仕組みが複雑でわかりにくく、制度変更に際して社内理解を進めることにハードルがあると考えられます。

資産と負債のバランスに目を向ける

資産運用は経済の活性化に寄与する

――実際に制度変更などで給付改善を実現したDBでは、どのように検討を進めていたのでしょうか。また、そうした事例から今後検討を進めるDBが意識すべきポイントを教えてください。

関口 数カ月に一度の単位で社内の関係者と会議を設定していたケースが多い印象です。具体的には、グランドデザインが決まった段階で一度会議を行い、その後具体的な制度設計を固めていく段階では必要に応じて会議を実施していました。

その中でも重要になるのは、優先順位をすり合わせることだと考えます。まず、現状の制度の理解を進めながら、新卒で入社した従業員が定年まで勤めたらどのくらいの金額がもらえるのかといった前提を整理します。その上で、人事戦略の中で退職給付の水準を引き上げることにどの程度の重要性があるのか、その重要性に対して制度変更のコストは見合うのかといった点を検討すると良いでしょう。

徳永 インフレに対応しなければ退職給付が目減りすることは明らかで、その必要性は企業側にも浸透しつつあります。また、資産サイドの積み立てが良好であることからも、負債側で給付を引き上げることは自然な選択肢です。給付という負債だけを見るのではなく、資産と負債のバランスという観点から議論を進めることも重要になるのではないでしょうか。

先述の通り、制度変更自体は、状況にもよりますが難度の高くない対応策が存在します。ただし、制度変更を実施する際は、人事、財務、従業員組合など社内のさまざまな関係者との調整が必要であり、相応のハードルがあるのが現実です。成功事例を拝見すると、リーダーシップの存在が検討を円滑に進めていく上での大きなポイントと感じています。

――最後に、インフレ対応に悩む担当者にメッセージをお願いします。

徳永 インフレ対応というと負債側に目が行きがちですが、給付改善の原資となる資産についても考えると、あらためてDBの魅力がみえてきます。DBで運用する資産は、株式や債券に加え、不動産やインフラといった生活に欠かせない実物資産や、スタートアップといった企業への資金供給などが含まれており、お金の流れを良くして経済全体を活性化させることが期待できます。資産運用立国という文脈で語られているのもまさにこのポイントで、インベストメントチェーンをしっかりと回していけば社会全体への貢献につながります。

経済を活性化させて得た運用収益を、自社の従業員へと給付改善という形で還元することで、社会全体にとっても、従業員にとってもプラスに働き、各ステークホルダーにおいてメリットを享受できます。

制度改定のポイントとなるのは、長期的な視点とリーダーシップの存在です。長期的な視点は、負債サイドにも資産サイドにも共通する時間軸です。すなわち、従業員が企業に対して長期にわたり貢献することで給付原資が積み上がる一方、年金資産についても長期的な視点で運用方針を決め、その上で中短期の具体的な戦略を検討していく必要があります。このような考え方が、サステナブルな企業年金の運営における本質と考えます。そして、退職給付は重要な経営課題の一つであり、制度変更にあたっては、経営者を巻き込んで取り組む、あるいは経営主導で推進していくことが重要であると考えます。