当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は4月17日に配信された「内田稔教授のマーケットトーク 第78回 日銀、今月の利上げは見送りか」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

ドル全面安も底堅さ残る背景とは

今回は「日銀、今月の利上げは見送りか」について解説します(スライド1)。

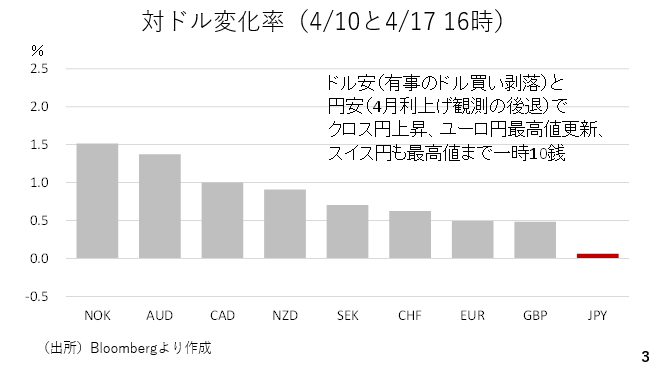

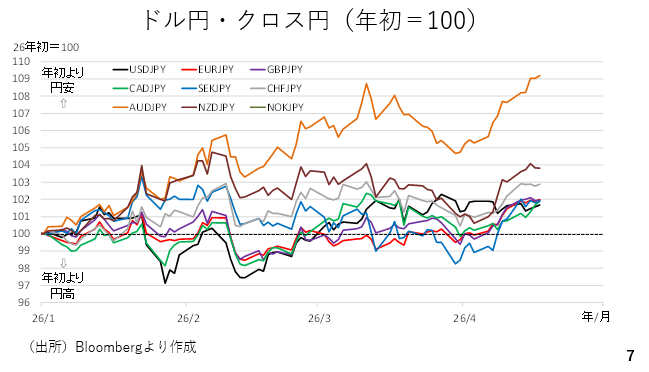

4月10日の終値と4月17日16時現在で比較した主要通貨の対ドル変化率をみると、ドルが全面安となっています。停戦協議進展への期待から緊張が和らいでおり、市場では原油価格とドルが反落した一方で株式相場と債券相場が持ち直しています(長期金利は低下)。但し、円はそのドルに次いで弱く、他の通貨に対しては軟調に推移しました。ドルも円も弱い場合、クロス円が上昇します(スライド3)。

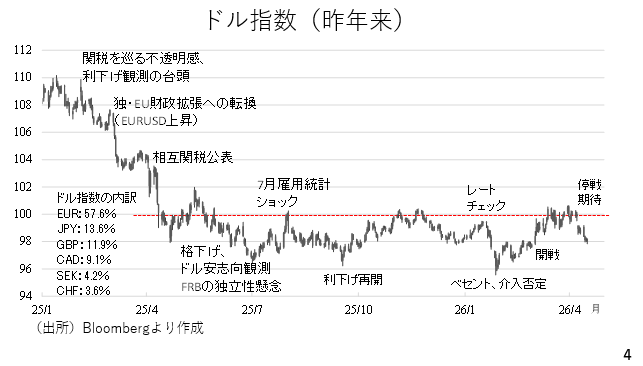

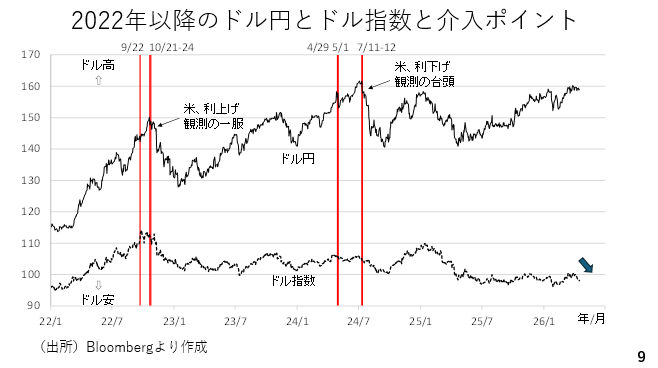

ドル指数をみると、昨年来、上値抵抗線となってきた100近辺で続伸を阻まれました。「有事のドル買い」のはく落により、今週は98付近まで軟化しています。ただ、ここからドル安基調に転じる可能性も低いとみています。理由として次の2点が挙げられます(スライド4)。

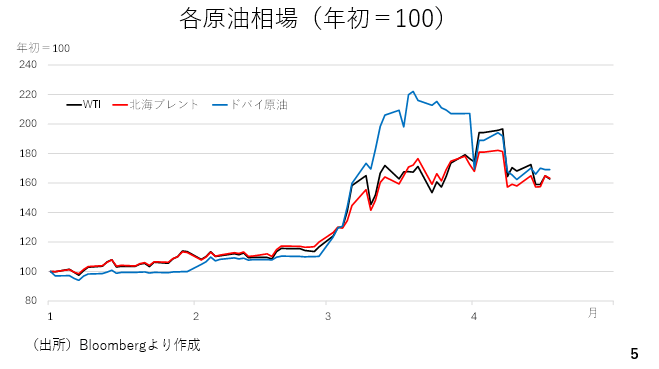

はじめに原油相場の動向です。上昇はピークアウトしましたが、ホルムズ海峡封鎖が完全に解除されるのか、懸念が残ります。その上、戦争による攻撃により、パイプラインや再選施設も損傷を受けており、供給力の低下が見込まれます。開戦前の水準まで原油価格が戻り切らないとすれば、石油輸出国であるアメリカおよびドルにとって一定の優位性が残ることになります(スライド5)。

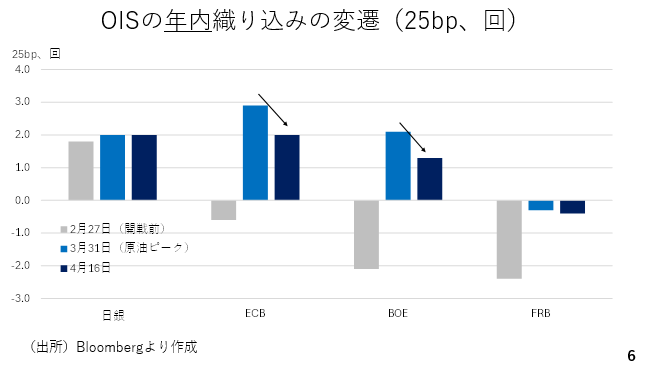

また、原油価格の上昇がピークアウトしたことにより、ECBやBOEに対する利上げ観測も和らぎました。これまでこうした利上げ観測の台頭によるユーロ高ドル安やポンド高ドル安がドル押し下げた面もありましたが、こうした経路によるドル安圧力も和らぐと考えられます(スライド6)。

日銀利上げ観測の後退と政府・米側の思惑

年初来のドル円およびクロス円をみましょう。先述した通り、ドルも円も弱いとクロス円が堅調に推移します。豪ドル円は年初来で約9%も豪ドル高円安となっており、ユーロ円は史上最高値を更新しました。また、スイスフラン円も史上最高値まであと10銭まで迫る場面がみられています。第77回「ドル安ノットイコール円高」でお伝えした通り、有事のドル買いが剥落したからといって円高になるわけではありません(スライド7)。

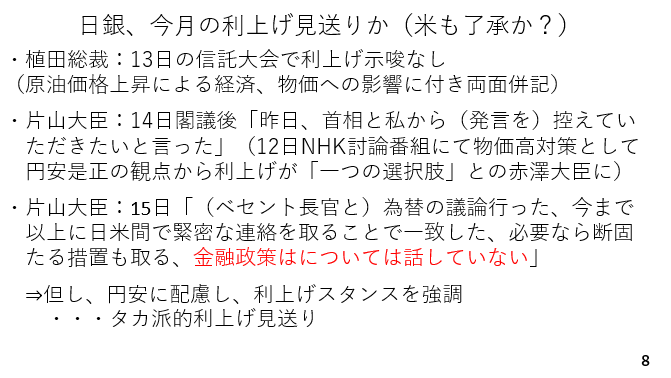

このように円がさえなかった一因が4月の会合における日銀の利上げ観測の後退です。今週13日、信託大会において代読された植田総裁のメッセージに、4月会合での利上げ向けたメッセージはありませんでした。原油価格の上昇が価格を押し上げる側面と景気に対する下押しを通じ、価格を下押す圧力が働く側面が述べられていました。全体としてはやや慎重なトーンであったと考えられ、先週末(10日)時点で5割を超えていた利上げの織り込みが急低下しました。

また、物価高を抑える観点で円安を抑制するための利上げを「一つの選択肢」と発言した赤沢大臣に対し、高市首相、片山大臣が牽制したと報じられています。政府サイドはこの戦時下での利上げに神経質になっていると考えられ、こうした考えは当然日銀にも伝わっているでしょう。これまで慎重に正常化を進めてきた植田総裁だけに、そうした政府の意向に反して、利上げに踏み切る可能性は非常に低いでしょう。

さらに片山大臣が米ベセント財務長官と会談した際、金融政策の話題は出なかったと発言しています。ベセント財務長官は日銀が正常化を進めれば自ずと円安は是正される、即ち日銀は正常化を進めるべき、との考え方です。その長官との会談で金融政策の話が出なかったということは、今月の会合で日銀が利上げを見送ることについて米側も了承したとみることができます。そして利上げを送った場合に円安が進んだ場合、日米間で緊密な連絡をとることで一致したというのです。

先週末まで今月会合での利上げの可能性が非常に高いと予想していましたが、今週の一連の動きを踏まえ、利上げを見送るとの予想に修正します。もちろん利上げを見送った場合でも円安に配慮し、植田総裁は利上げを続けていくスタンスを強調すると考えられ、タカ派的な利上げ見送りを演出するでしょう(スライド8)。

ドル円160円回復の可能性と介入警戒ライン

利上げが見送られた場合、ドル円は160円の大台を回復する可能性が高いでしょう。ただ、3月30日に三村財務官より「そろそろ断固たる措置が必要」との発言がきかれた通り、いつ円買い介入が入っても不思議ではありません。足元ではドル高がピークアウトしたタイミングだけに、日本の単独介入であってもドル円の下げ幅が広がる可能性に要注意です(スライド9)。

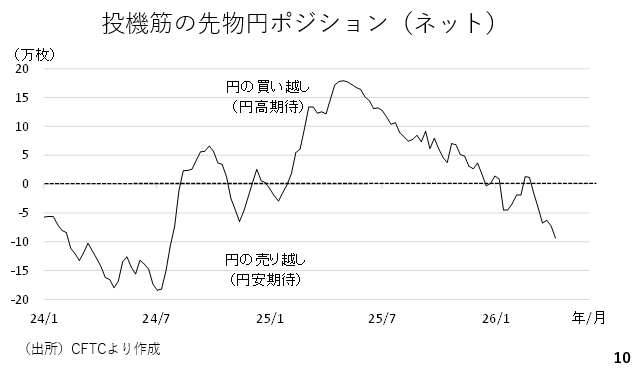

現在の投機筋のポジションをみると、円ショートが2024年の夏以来、2年ぶりの水準です。こうした円ショートの巻き戻しがドル円の下げ幅拡大をもたらす可能性があります(スライド10)。

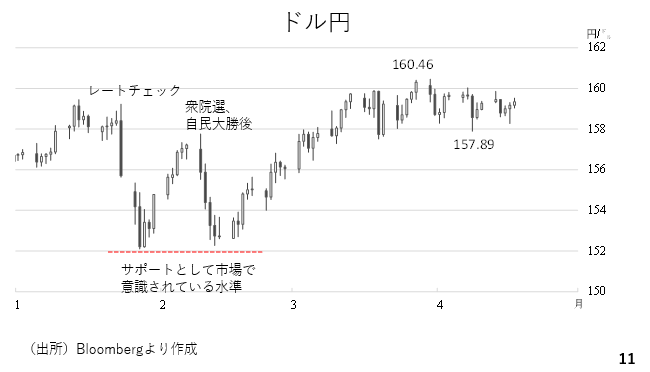

その場合、市場では152円が意識されそうです。1月下旬のレートチェック後、2月8日、自民党が大勝を収めた衆議院選挙後、それぞれドル円は大幅に下落しましたがどちらも152円台で下げ止まりました。この為、市場では152円台は強いサポートとみなされています。もっとも、仮にそこを下抜けした場合でも、ドル円が下落トレンドに転じるわけではないでしょう。

確かに、2022年10月、2024年7月の介入後、ドル円の下げ幅を20円を超えていますが、結局そこからドル円は再び上昇しています。短期の実質金利がマイナス圏にとどまっていること、国際収支面での円売り需要が旺盛であることなどを踏まえると、円高が定着する可能性は非常に低いと考えられます(スライド11)。

堅調な米経済と来週のリスクシナリオ

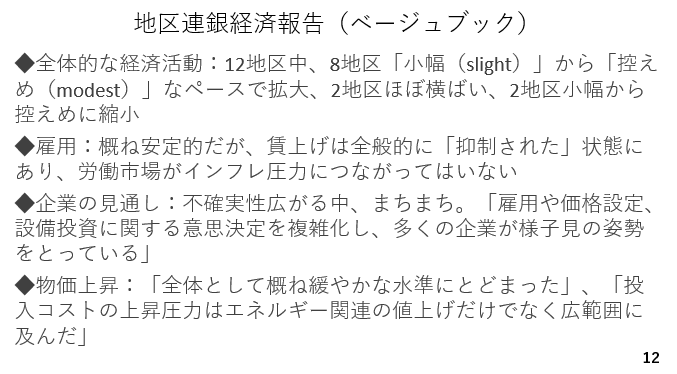

今週、米国では地区連銀経済報告(ベージュブック)が公表されました。戦時下ではありますが、各地区からの報告は必ずしも悲観一色ではありませんでした。例えば、全12地区の内、「小幅」または「控えめ」ながらも経済活動が拡大したとの報告が8地区に及びました。また2つの地区は横ばいにとどまっており、経済活動が縮小したとの報告は2地区だけでした。もちろん、先行き不透明感が強く、予断を許しませんが、すぐにも利下げを必要としている状況ではありません(スライド12)。

米経済の事前推計値の一つ、ウィークリーエコミックインデックスも4月9日現在、前年比2.7%成長を記録しています。当面FRBは今月のFOMCを含め、様子見を続けると考えられ、金融政策面でのドル安圧力も生じにくいと考えられます(スライド13)。

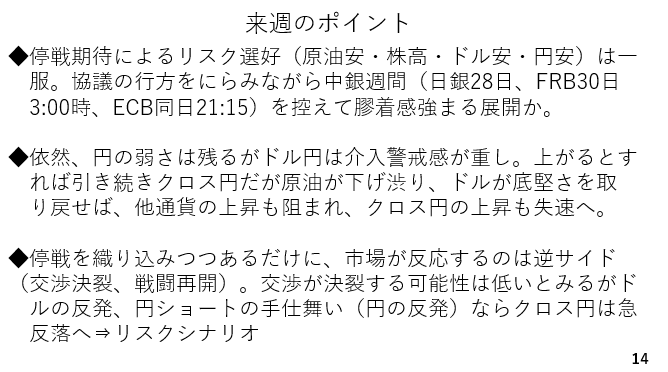

来週のポイントです。停戦期待によるリスク選好地合いに一服感もみられるでしょ う。この為、今週進んだ原油安、株高、ドル安、円安も少し落ち着きを取り戻すと考えられます。来週は協議の行方をにらみながら、翌週の中銀週間を控え、様子見が強まりそうです。依然として円は弱いままですが、ドル円についてはやはり介入警戒感が重しとなり、上値も重そうです。

従って、円安が進むとすれば引き続きクロス円中心とは考えられますが、原油相場が下げ渋る場合、ドルも底堅さを保つでしょう。その場合、他通貨の上昇も阻まれることからクロス円の上昇も失速しそうです。尚、来週のリスクは停戦交渉の決裂でしょう。マーケットは停戦を織り込みつつあるだけに市場が強く反応するのは逆サイドに振れた場合です。

その際、有事のドル買いの再燃と円ショートの手仕舞いにより、ドルも円も強くなると、クロス円は急反落します。可能性の低いリスクシナリオではありますが留意が必要です(スライド14)。

――――――――――――――――――――――――――――――――