国内外を覆う不確実性によって景気や市場を見通すことは困難を極めています。そこで国内屈指の著名エコノミストである、第一ライフ資産運用経済研究所の経済調査部で首席エコノミストの永濱利廣氏に、経済・市場の今後を読み解く手がかりになるテーマについて解説していただきました。

※本稿は、4月6日掲載の第一ライフ資産運用経済研究所 経済調査部 首席エコノミスト、永濱 利廣氏のレポート「現時点における高市政権の取り組み~令和8年第3回経済財政諮問会議における内閣府の配布資料を基に~」を抜粋・再編集したものです。

要旨

- 高市政権は、日本経済の停滞要因を「過度な緊縮志向」「国内投資不足」「行き過ぎた労働規制」による国内投資の欠乏と定義。潜在成長率を引き上げるため、国が主導して国内へ民間投資を呼び込む姿勢へ転換する。

- 具体的には、危機管理投資として、経済安保、食料・エネルギー、国土強靭化など、国民の命を守るリスク最小化等への投資、および成長投資としてAI、量子、スタートアップ等の先端分野への投資を官民連携で進め、雇用・所得・生産性の底上げを図る。

- 肝心の財政は、単年度主義から脱却し、複数年度予算や基金を活用して予見可能性を高める。同時に、行政改革による財政の持続可能性と債務残高対GDP比の安定も目指す。その一方で、家計支援として、飲食料品の時限的な消費税減税や、中低所得層をターゲットとした「給付付き税額控除」への移行により支援の精度を高める。

- アベノミクスが「需要喚起によるデフレ脱却」に重点を置いたのに対し、サナエノミクスは「供給力(潜在成長率)の強化」に主眼を置く。戦略的投資によって成長と投資の好循環を定着させる「責任ある積極財政」を標榜する。

1. 日本経済の現状認識

本稿では、現在の高市政権が掲げる経済政策、いわゆる『サナエノミクス』の全容について、3月26日に開催された内閣府の経済財政諮問会議における配布資料を基に、補足的に解説する。

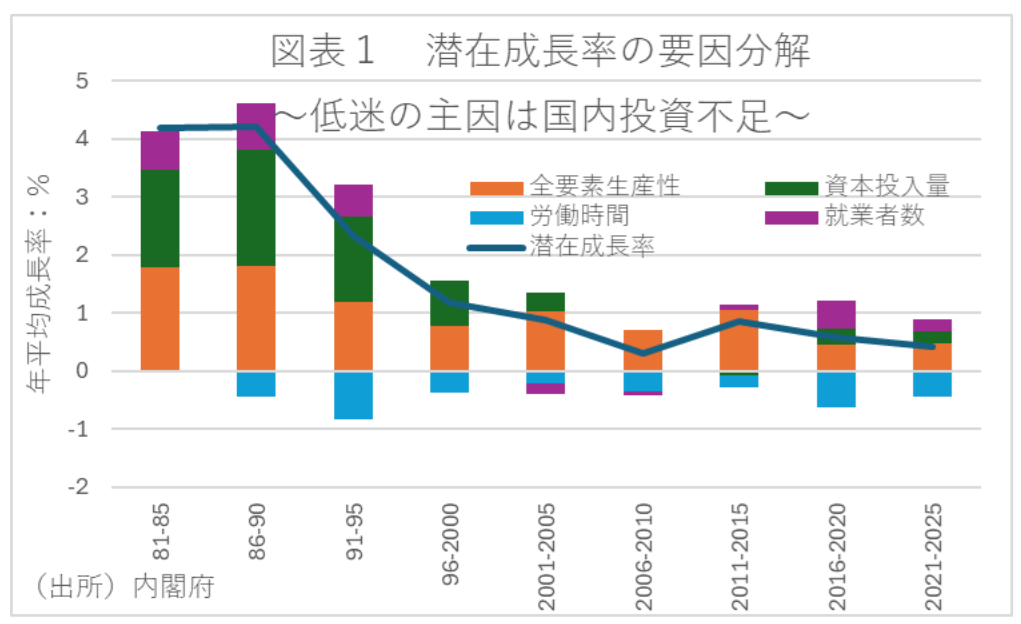

まず、高市政権が直視している『基本認識』についての説明である。日本には、世界に誇る技術革新力や労働の効率性という素晴らしい底力がある。その傍証として、日本経済の潜在成長率を要因分解すると、全要素生産性の伸びは健闘している。しかし、長年、国内投資の不足と労働時間の減少によって、その潜在成長率は低迷したままである(図表1)。

この停滞の要因は、過度な緊縮志向と未来への投資不足、行き過ぎた労働時間規制の強化である。高市政権はここから完全に脱却し、国が自ら一歩前に出ることで、民間の投資を力強く呼び込むことを宣言している。

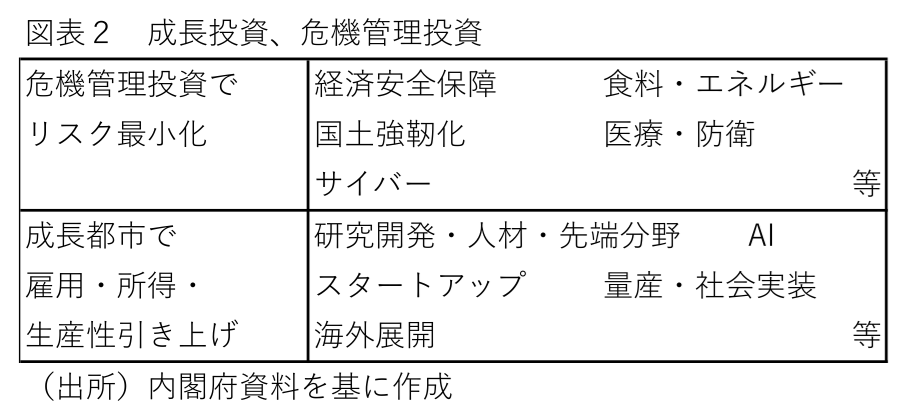

2. 危機管理投資と成長投資

そして、具体的な投資の方向性について、柱となるのは『危機管理投資』と『成長投資』の二段構えとなる(図表2)。

まず危機管理投資とは、単なる守りではなく、経済安全保障、食料・エネルギー自給、国土強靱化、サイバーセキュリティなど、国民の命と暮らしを守るためのリスクを最小化する投資となる。

一方で成長投資では、AI、スタートアップ、量子技術、そしてそれらの社会実装や海外展開を全面的にバックアップすることを目指す。

こうした方向性に向けて官民がタッグを組み、設備投資の優遇税制などにより戦略的に国内投資を促進することで、雇用を創出し、国民の所得、そして生産性を底上げしていく。これがサナエノミクスのエンジンとなる。

3. 予算編成の見直しと家計支援

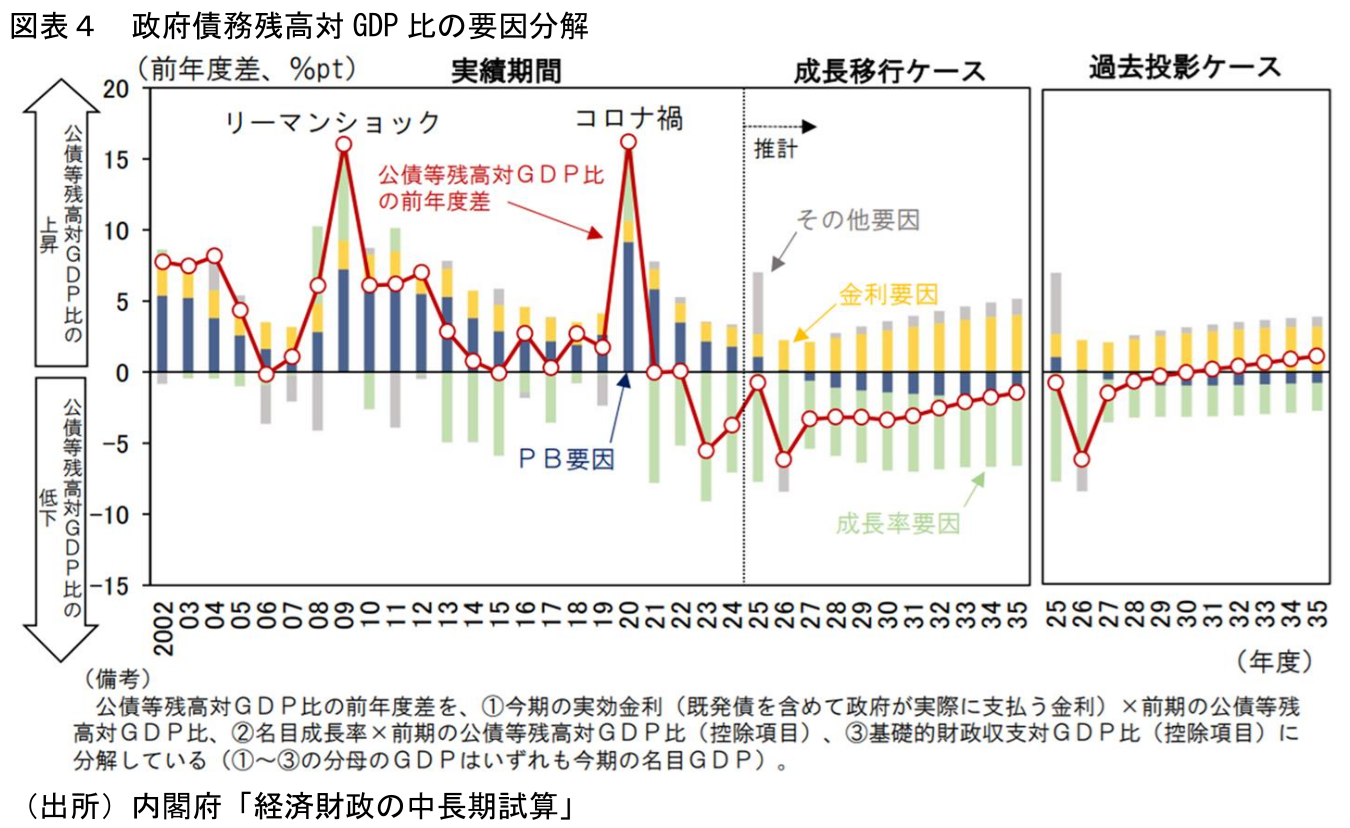

一方で、投資を加速させるためには、お金の使い方のルール、つまり『財政ルール』も見直さなければならない。

これまでの日本の財政運営は単年度主義で、補正予算に依存する傾向が強かったが、これでは長期的なプロジェクトが描きにくいという欠点があった。そこで高市政権では、補正予算を当初化するとともに、複数年度予算や長期的な基金を活用し、投資の予見可能性を高めようとしている。

そこで強調されるのは、野放図に使うわけではないということである。無駄な補助金の見直しなど、行政改革を徹底し、財政の持続可能性は確保する。その上で、政府債務残高の対GDP比を安定的に引き下げるための明確な指標を設定しようとしている(図表4)。

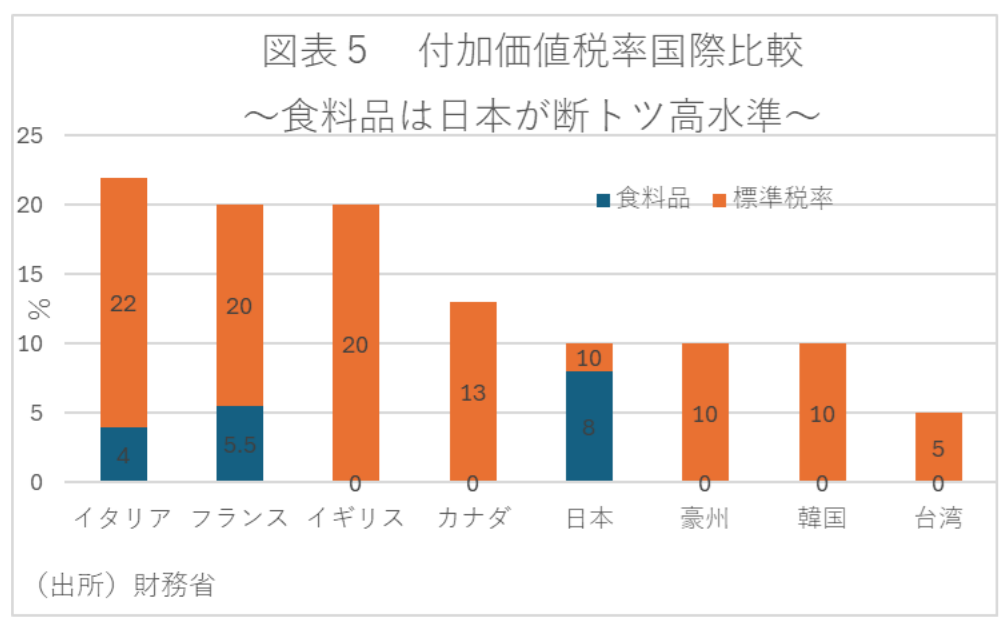

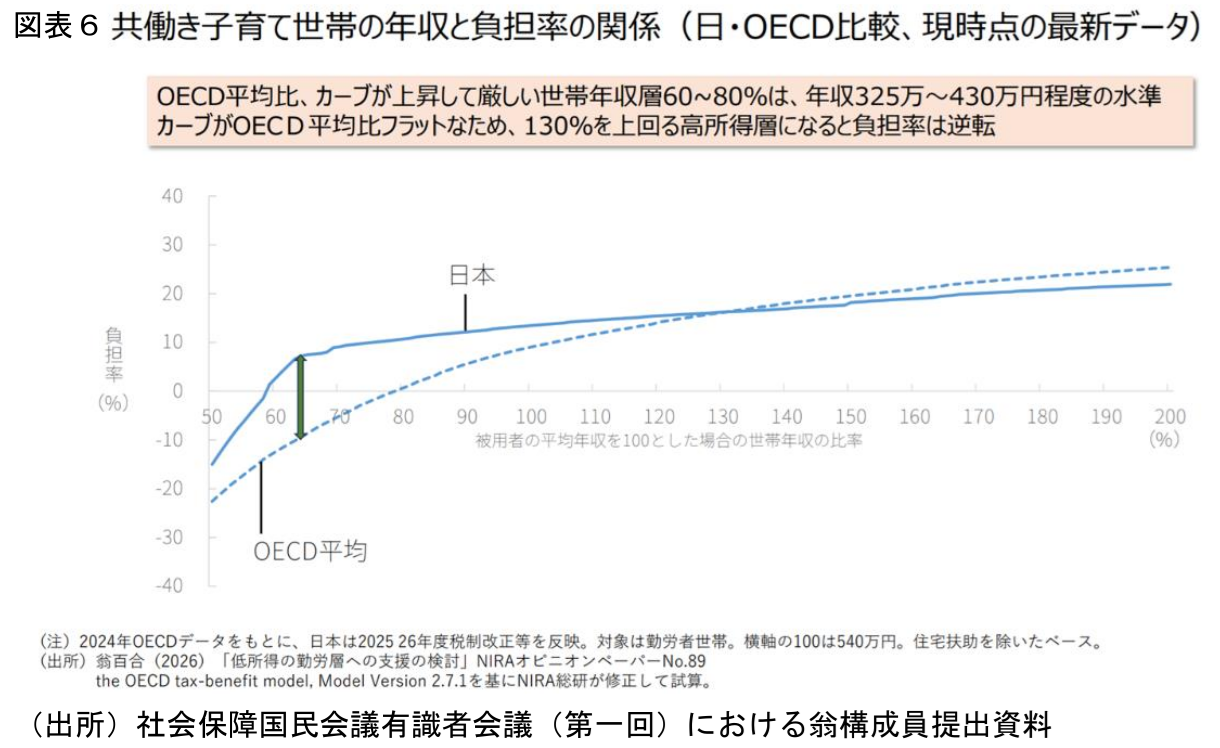

また、国民生活に直結する『家計支援』も重要視している。具体的には、主要国よりも高水準にある飲食料品の時限的な消費税引き下げ(図表5)、そして、諸外国より手薄な低所得者向けの支援を強化すべく『給付付き税額控除』への段階的移行を検討している(図表6)。本当に支援が必要な層へ手厚く、より精度の高い支援を届ける仕組みへと進化させていくことを目指している。

4. アベノミクスとの違い

最後に、関心が多く集まる『アベノミクスとの違い』について明確にする。

かつてのアベノミクスは、金融緩和・機動的な財政・成長戦略の『3本の矢』で、需要を喚起し、デフレ脱却することに重点を置いてきた。

対するサナエノミクスは、そこから一歩進んだ『責任ある積極財政』である。つまり、需要喚起というよりも、官民協調による戦略的な投資によって『供給力、すなわち潜在成長率』そのものを高めることに主眼を置いている。

投資が成長を生み、その成長がさらなる投資を呼ぶという『好循環』を、今回こそ定着させるのが狙いである。

以上の内容が、今回国会の施政方針演説や、経済財政諮問会議の議論を集約した内閣府資料の補足解説である。日本が再び世界をリードする経済大国として再興するため、この『サナエノミクス』の実行力が今、問われているといえよう。

<参考資料>

令和8年第三回経済財政諮問会議配布資料1-1(内閣府)

永濱 利廣

第一ライフ資産運用経済研究所 経済調査部 首席エコノミスト

早稲田大学理工学部工業経営学科卒、東京大学大学院経済学研究科修士課程修了。1995年第一生命保険入社。98年より日本経済研究センター出向。2000年より第一生命経済研究所経済調査部、16年4月より現職。国際公認投資アナリスト(CIIA)、日本証券アナリスト協会検定会員(CMA)。景気循環学会常務理事、衆議院調査局内閣調査室客員調査員、跡見学園女子大学非常勤講師などを務める。景気循環学会中原奨励賞受賞。著書に『「エブリシング・バブル」リスクの深層 日本経済復活のシナリオ』(共著・講談社現代新書)、『経済危機はいつまで続くか――コロナ・ショックに揺れる世界と日本』(平凡社新書)、『日本病 なぜ給料と物価は安いままなのか』(講談社現代新書)など多数。