当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。 ※この記事は3月27日 に配信された「内田稔教授のマーケットトーク 【第24回】ドル円150円台回復の背景と市場が懸念するもの」を再編集しています。

―――――――――――――――――――――――――

ここからの話が第24回の本題になろうかと思います。市場は今、非常に難しい局面にあると私は思っています。

出所:内田氏

まず米国経済についてです。今のところは経済指標や企業業績といったいわゆるハードデータはそれほど悪くありません。マーケットトークでよくご紹介する、ダラス地区連銀のウィークリーエコノミックインデックスなどを見ても米国経済自体は非常に底堅さを維持しています。

ただ23回のマーケットトークで3月24日週に注目だとご紹介したカンファレンスボードの消費者信頼感指数は非常に悪化していました。特に期待指数は相当に悪化しました。

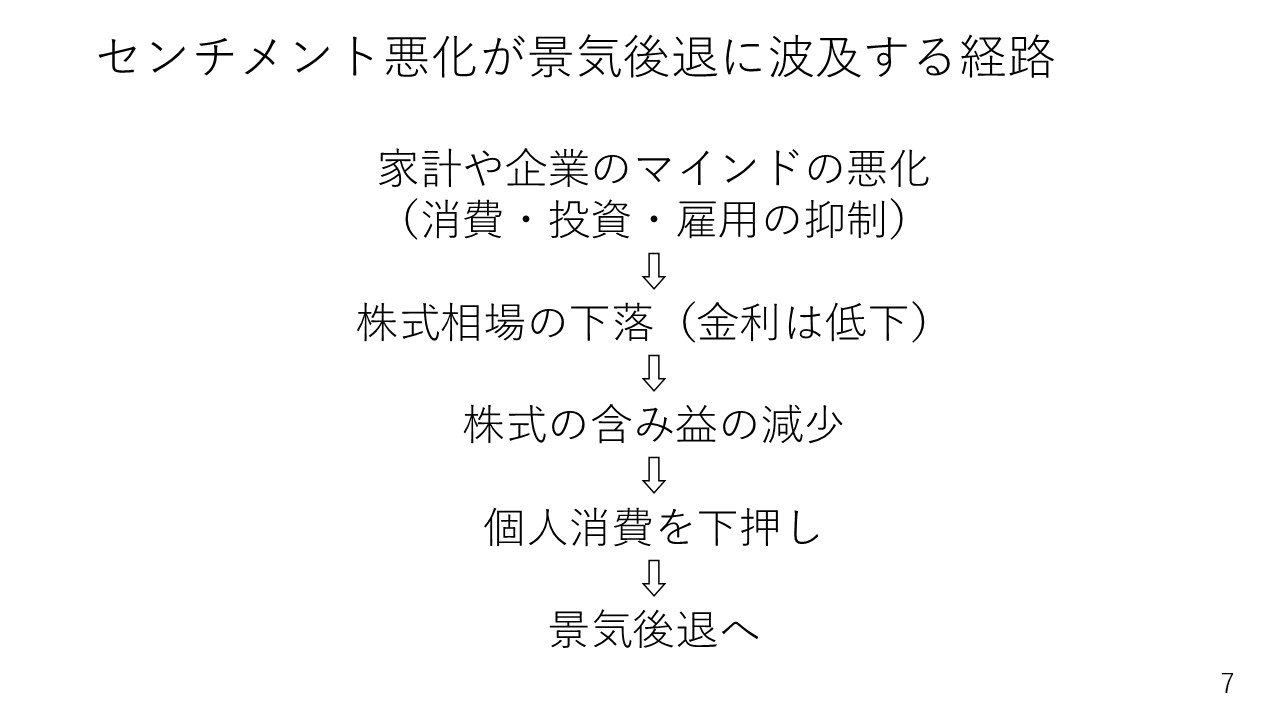

ここに見られるようなセンチメントやマインドの悪化が経済にどう影響してくるかを考えてみたいと思います。国によって事情は異なるわけですが、特に米国の場合、次の波及経路に気を付けなければならないと考えています。

まず、現在、トランプ減税の先行きがよくわからないことで、家計のマインド、企業のセンチメントが悪化しています。その結果、消費、企業の設備投資、それから雇用などがある程度絞られていきます。

これらを見越して、リスク資産である株式相場が下落します。株式相場の下落局面では、安全資産の債券が買われ、金利は低下するはずです。このように多くの場合、株が下がると金利も下がります。重要なポイントですので、覚えておくようにしてください。

そして株が下落すると株の含み益は当然減少します。ここまで好調だった米国の個人消費を支えてきた大きな柱が、ここ最近の株高による含み益でした。結局のところ株が下がると個人消費を下押ししてしまう。個人消費はGDPの6割以上を占めていますので、実体経済にも悪影響を与えることになります。

今週、米カンファレンスボードが発表する消費者信頼感指数が非常に悪かったわけですが、そこまでマーケットは反応しませんでした。大きな要因は米国の2月分小売売上高です。

第23回でもご説明した通り、コアといわれる小売売上高が予想を上回ったということで、米国の個人消費が悪くなるという過度な懸念が和らいだ結果、あまり消費者信頼感指数に反応しなかったのだと考えられます。とはいえ、依然として私はセンチメントの悪化が実体経済に悪影響するという波及経路については当面のところ注意が必要だと思っています。

スタグフレーションへの懸念

出所:内田氏

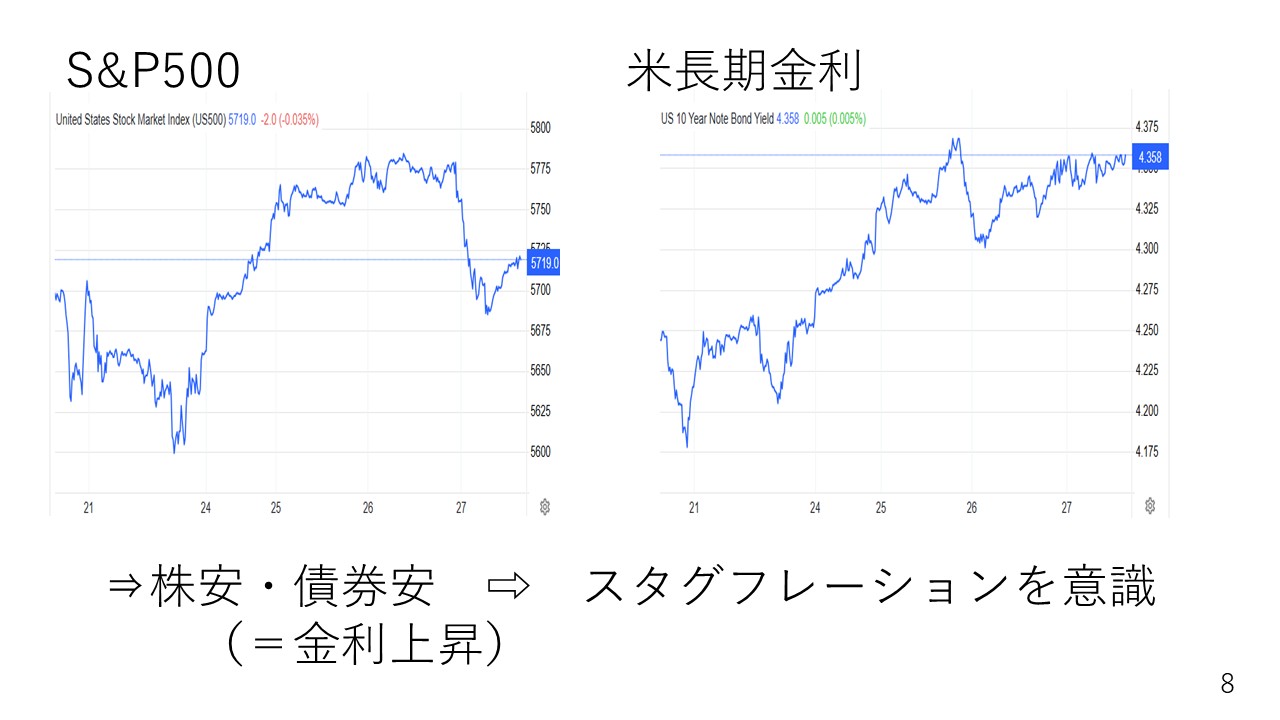

日本時間では3月27日に日付が変わった後、トランプ大統領は4月2日と言われていた25%の自動車関税に関して一足早く適用すると発表しました。事前に言われていた内容ではありましたが、図左側のS&P 500を見ていただくとお分かりの通り、株価が大きく値下がりしました。

そして、非常に厄介な動きをしたのが右側の米国長期金利です。先にお話しした通り、株が下がるときは、株から安全資産の債券にお金が流れるので株安債券高になります。債券と金利は逆の動きをしますから金利は下がります。結果的に株と金利は同じような動きをするわけです。

しかし、米国長期金利で見ていただくと、下がらずに横ばいです。つまり株は下がったのに金利が下がっていないという状態です。ここから何がうかがえるのかを考えてみたいと思います。

株と債券がどちらも下がってしまうと意識されるのがスタグフレーションです。このスタグフレーションは物価が上がってしまう「インフレ」と経済が停滞する「スタグネーション」を足した造語で、景気はさえないのに物価は上がってしまう状況に陥ってしまいます。

スタグフレーション時は当然、株は下がります。ただ、金利はどうかというとインフレを意識してどちらかと言えば上がる方向に動きます。そのため債券は株とともに下がることになります。株も下がるし債券も下がる、これが典型的なスタグフレーション時の反応になります。

やはり、株が下がったのに金利が下がらなかったという背景は、マーケットがスタグフレーションを意識している可能性が高いということが言えると思います。

近年の例では2月にロシアが軍事侵攻を開始した2022年は景気への先行き不透明感から株が大きく下がり、それにも関わらずFRBの利上げにより、債券も売られ、金利は上がっていきました。その結果、株も債券も下落するという非常に投資家泣かせの1年になったのです。3月27日の動きは、2022年を彷彿とさせるような反応だったと思います。

つまり、トランプ関税によって景気の先行きが少し不安視されている状況の中で同時並行的に輸入関税によって物価は上がりインフレも進んでしまうことが懸念されている。足元を見る限り、そういうマーケットの動きが今後一番気をつけるべきポイントではないかと思います。

来週の注目ポイント

出所:内田氏

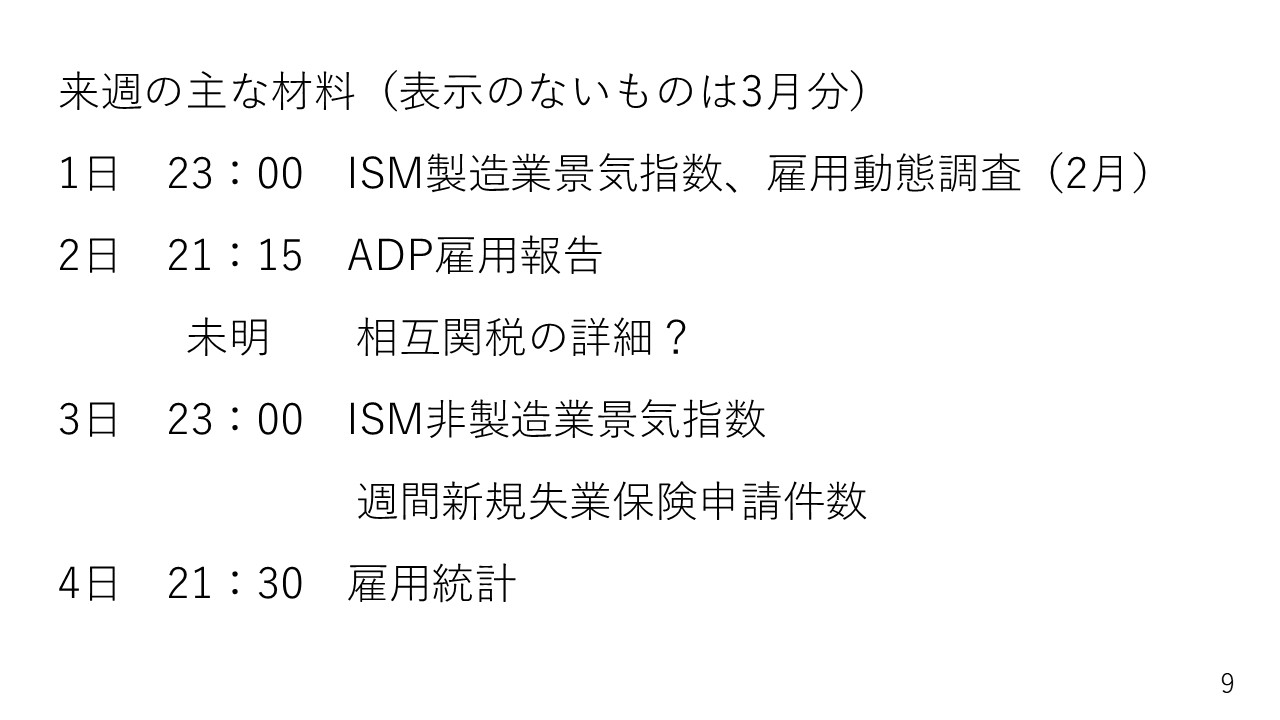

さて、来週の注目ポイントです。いよいよ期末です。米国では4月の第1週金曜日にあたる4月4日に雇用統計が出ます。それ以外にもISMやADPといった指標が出ます。特に物価と雇用、この2つを両にらみでFRBは金融政策を検討しますから4日の雇用統計は当然一番の注目になってくると思われます。

この雇用統計結果とその後の予測については、程度問題であることやさまざまなケースも想定されるため、ここでは非常にシンプルに考えたいと思います。

出所:内田氏

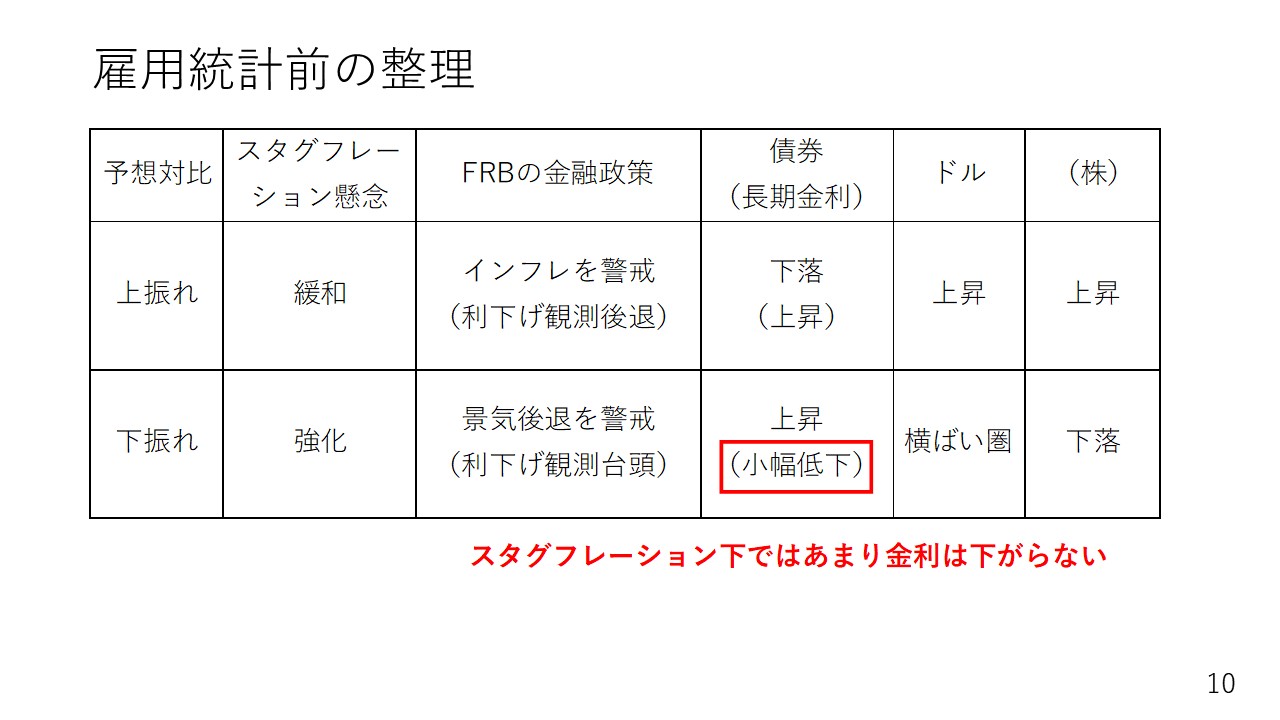

図の左側は予想と比べて雇用統計が上振れたとき、つまりは結果が良かったという場合です。このときは比較的シンプルでスタグフレーション懸念は和らぐでしょう。要は関税によってインフレは心配だが、景気はそこまで悪いわけではないのでは、ということで少し安心感が出るわけです。

その場合FRBの金融政策はどうなるかというと、インフレを警戒すべき状況であり労働市場もそこまで利下げを急ぐほど悪くないのだとすれば、FRBは当面様子見だろうという見方になるでしょう。そうなれば利下げ観測は後退し、長期金利は上昇する方向に動くことになります。

政策金利がどう動きそうかは長期金利の動きに影響しますから、FRBがあまり利下げをしないのではないかという見方が強くなれば、長期金利は上昇します。

したがって為替市場ではおそらく、ドル高という反応になるでしょう。またスタグフレーション懸念が和らぐのであれば、株(米国S&P 500)はある程度上昇ということになるでしょう。

一方で予想より悪かった場合も考えてみましょう。スタグフレーションの懸念は強くなってしまいます。また、インフレが気がかりな一方で雇用の状況も悪くなるのであれば市場では、利下げ観測が台頭するでしょう。

ただインフレも警戒されることになりますから、長期金利は下がるとしても小幅ではないかと考えられます。金利がそれほど下がらなければ、ドルもそれほど下がらずおおむね横ばいと思われます。

株についてはスタグフレーション懸念が台頭することで、シンプルに少し下がってしまうような動きになるのではないでしょうか。

ただ、繰り返しになりますが、雇用統計と一口にいっても失業率と非農業部門の雇用者数、それから賃金も平均時給の伸びがどうかなど判断材料はさまざまです。たとえば失業率だけで言っても、フルタイムを希望していながらパートにしかついていない人も失業者にカウントする広義失業率(U-6)も見ないとなりません。一概にスライドのように上振れ下振れときれいに2つに分けられるわけではありません。

とはいえ、いったん頭の整理として、今のマーケットはスタグフレーションを警戒していて、雇用統計が予想より悪かった場合にはシンプルに金利が下がってくれることにはならないという可能性を意識しておく必要があるのではないかと思います。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト