当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。 ※この記事は3月14日 に配信された「内田稔教授のマーケットトーク 【第23回】目まぐるしい主役交代」を再編集しています。

―――――――――――――――――――――――――

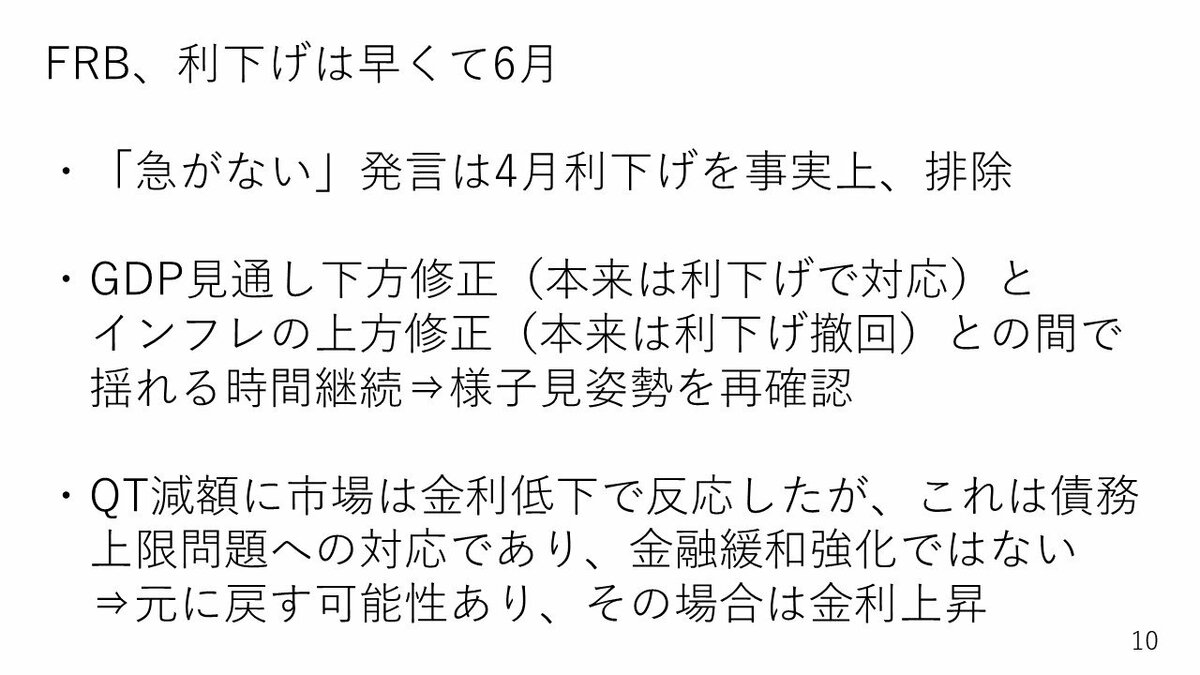

3月18・19日にあったFOMCについても見ておきましょう。

出所:内田氏

政策金利は据え置きでした。パウエル議長は急がないという発言を連呼していました。つまり、事実上次回4月の利下げも排除したことになると思います。

ですから、利下げは早くて6月になるでしょう。逆に言うと早ければ6月に利下げはあり得る状況です。

ただ今回のFOMCはGDP見通しを下方修正、インフレを上方修正しています。GDPの見通しを下方修正する場合、本来は利下げで対応すべきです。逆にインフレについて上方修正があった場合、本来、利下げどころではないという判断を下します。

景気と物価の見通しそれぞれを全く相反する方向に修正しているわけです。つまり利下げを積極的に進めれば良いのか、あるいは利下げを停止すべきなのか見通せません。トランプ関税を含む、さまざまな政策の詳細が出てくるまではやはり様子見だと思います。

ですから早ければ6月にも利下げは行われる可能性はありますが、実際には7月以降ではないかと考えられます。また、今回のFOMCでも年内の利下げ2回がFOMCメンバーのコンセンサスでした。この点も踏まえると、利下げが実施されるFOMCで1番可能性が高いのは9月と12月だと思われますが、景気の状況次第で早ければ6月も有り得る状況です。

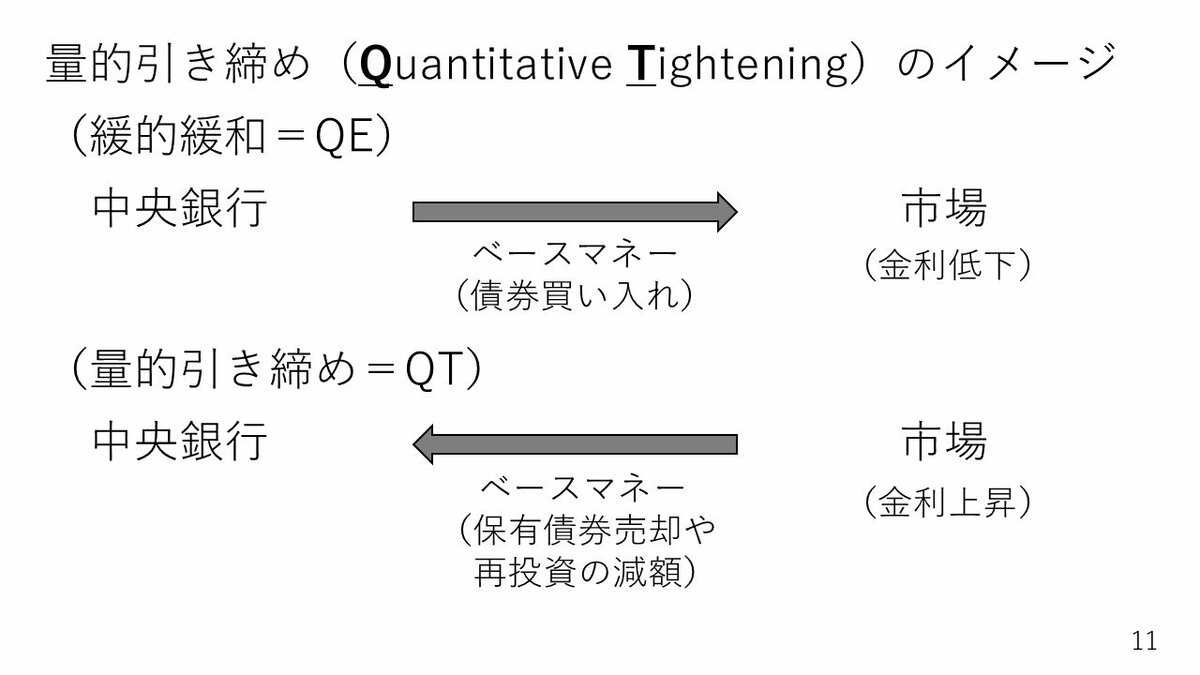

QT減額を発表、その影響は

また今回のFOMCでは量的金融引き締め政策(QT)の減額も発表されました。これは前回22回のマーケットトークでもご説明した通り、ドル安円高が進む場合のリスク要因の1つでした。

具体的には現在毎月600億ドルずつ市場からベースマネーを吸収するという政策がとられていましたが、この金額を400億ドルに減らす決定を下した形です。つまりマーケットには取っては多少優しい方向への政策転換でした。

結果として、冒頭少しご説明したように金利が低下し、新興国の株が上がる反応がみられました。金利が低下したのは、市場からお金を吸い上げるペースを遅くしたということで金融緩和方向の政策判断と受け止められたようです。

ただ、FRBとしては債務上限問題で市場が混乱する可能性があるなかでお金を吸収し続けるとますます市場の混乱を強めかねないと判断し、QT減額を決定しました。

この為、金融緩和直後のような金利低下の反応はオーバーリアクションとも言えます。逆に言えば、債務上限問題が片付けば元に戻す可能性もあります。そうなった場合は逆に金利が上がっていくという反応が見られるでしょう。

出所:内田氏

ここで改めてQTとはなにかについてご説明します。そもそも景気を良くしたいときに中央銀行は量的緩和、つまり市場から債券を買い取る代わりにその代金としてベースマネーを市場に供給する政策を取ります。狙いは市場でお金がどんどんとだぶついて、金利が低下していくことです。

現在FRBが行っているのはその反対です。これ以上市場でお金をだぶつかせるとインフレになってしまうので、ベースマネーを市場から逆に吸収しているのです。そして今回のFOMCで発表されたQT減額は市場から吸収するお金の額を減らす、つまり蛇口全開で水を出していたQEの状況から現在は蛇口を締めにかかっているQTを進めてきたわけですが、600億ドルから400億ドルへ減額するというのは、蛇口の締め具合を緩めるイメージですね。

来週の注目ポイント

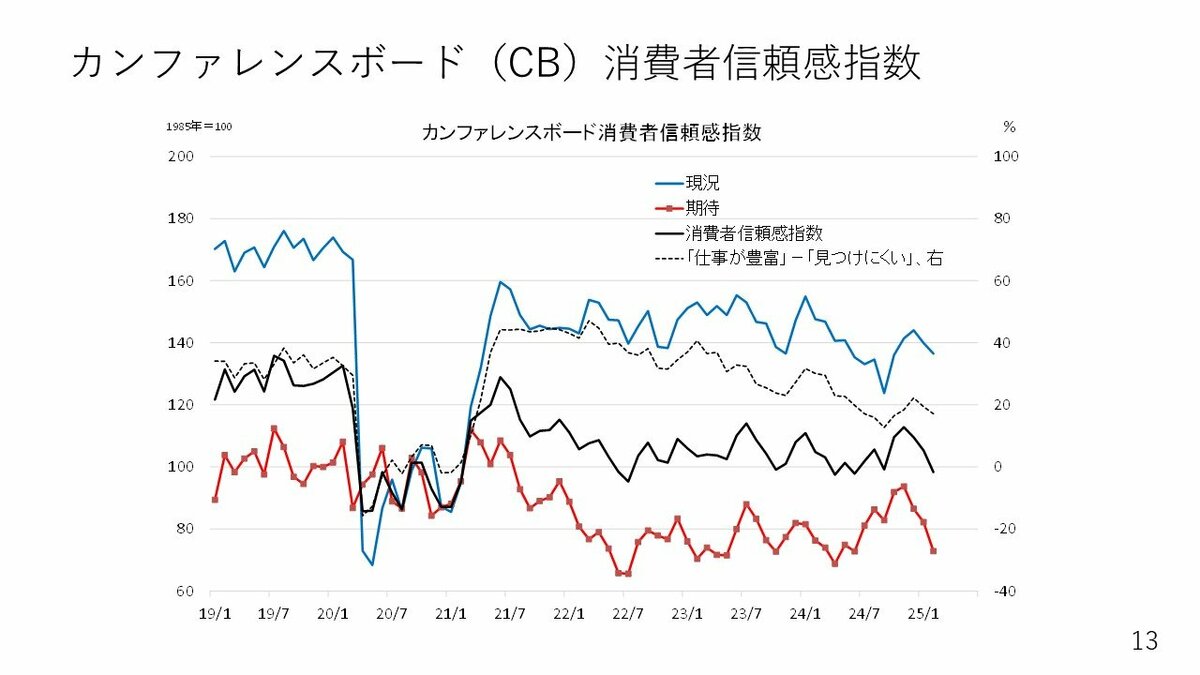

ここからは3月24日週の注目材料を見ていきます。24日に日本、ユーロ圏、米国でPMI指数が出ます。週末は日米の物価統計も出ます。今後のインフレの動向を見通すうえでは非常に意味のあるものですが、ここであえて注目したいのは25日に発表の3月分カンファレンスボード(CB)消費者信頼感指数です。

そもそも2月に発表された1月分小売売上高とCB消費者信頼感指数が悪い結果に終わり、米国の個人消費、ひいては経済の先行きに対して懸念が高まりました。

出所:内田氏

ここで消費者信頼感指数の推移をまとめてみました。期待感(先行き)に関する数値をまとめた赤線を見てみます。前回2月分は大きく落ち込みました。コロナのときよりもさらに不安が高まっている状況です。

2022年以降、ロシアの軍事侵攻後も消費者信頼感指数は悪化しました。その後は米国の利上げとインフレが強く警戒されました。その後先行きに対する不安感が和らぐ動きを見せ始めていたのですが、昨年11月あたり、米大統領選挙でトランプ氏再選を織り込み始めた時に、不確実性からか落ち込み始め、2月分が大きく落ち込んだという状況です。

一方で現在の米国の経済をどう見ているかについても考えてみます。マーケットトークでよく紹介するダラス連銀のウィークリーエコノミックインデックスやいわゆるハードデータと言われる米国の経済指標を見てみると、悪いものはあまり出ていません。

ただ、問題はセンチメントが大きく悪化したことが実態経済にも波及してしまう点です。今の米国経済をめぐっては心配しておく必要のある動きだと感じています。こうした意味では3月24日週はやはり消費者信頼感指数の動向に大きく注目する必要があると思います。

3月24日週のマーケットの動向については過熱する米国経済への警戒感は多少和らぎ、株などは若干持ち直すものの楽観視はできない状況になると思われます。なぜかというと翌週にあたる4月第一週は米国では雇用統計やISMといったさまざまな指標が発表されるタイミングだからです。

また、4月2日にトランプ大統領はいよいよ自動車関税をはじめとしたもろもろの関税を出してくると言われています。3月24日週はそれが目前に迫っているタイミングでもあります。緊張感が残るようなマーケットになるのではないか、と私は思っています。

株は横ばい圏で、ドル円については、これだけ円ロングが積み上がっても円高方向には147円割れまでしか進みませんでしたから、一旦150円に乗せてもおかしくないと思います。ただ先行き不透明感が強いと円売りはあまり出にくいところもあります。150円手前でちょっと上値が重い形になるのではないでしょうか。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト