当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。 ※この記事は3月14日 に配信された「内田稔教授のマーケットトーク 【第23回】目まぐるしい主役交代」を再編集しています。

―――――――――――――――――――――――――

23回のマーケットトークです。

出所:内田氏

まずは3月17日週のマーケットを振り返ります。ポイントは米国の過度な景気悲観論の後退と目まぐるしく主役が入れ替わったドル円相場の動き、さらにいったん織り込みが完了したと思われるドイツ財政拡張の動向です。このあたりを解説し、最後に来週の注目ポイントをまとめます。

出所:内田氏

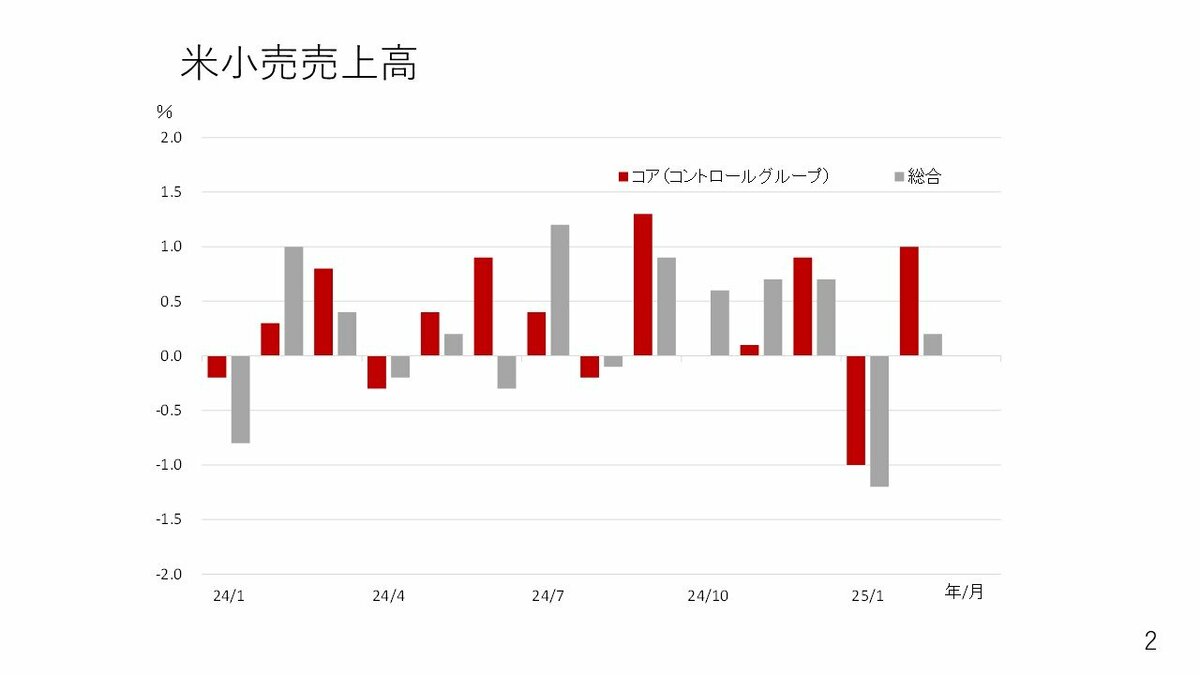

まず3月17日に出た米国の2月分小売売上高です。灰色のグラフがヘッドライン(総合指数)で、前月比+0.2%と予想を大きく下回りました。一方、コアと言われる赤色のコントロールグループは予想を上回りました。その結果、米国では過度な景気後退懸念が和らぎました。

出所:内田氏

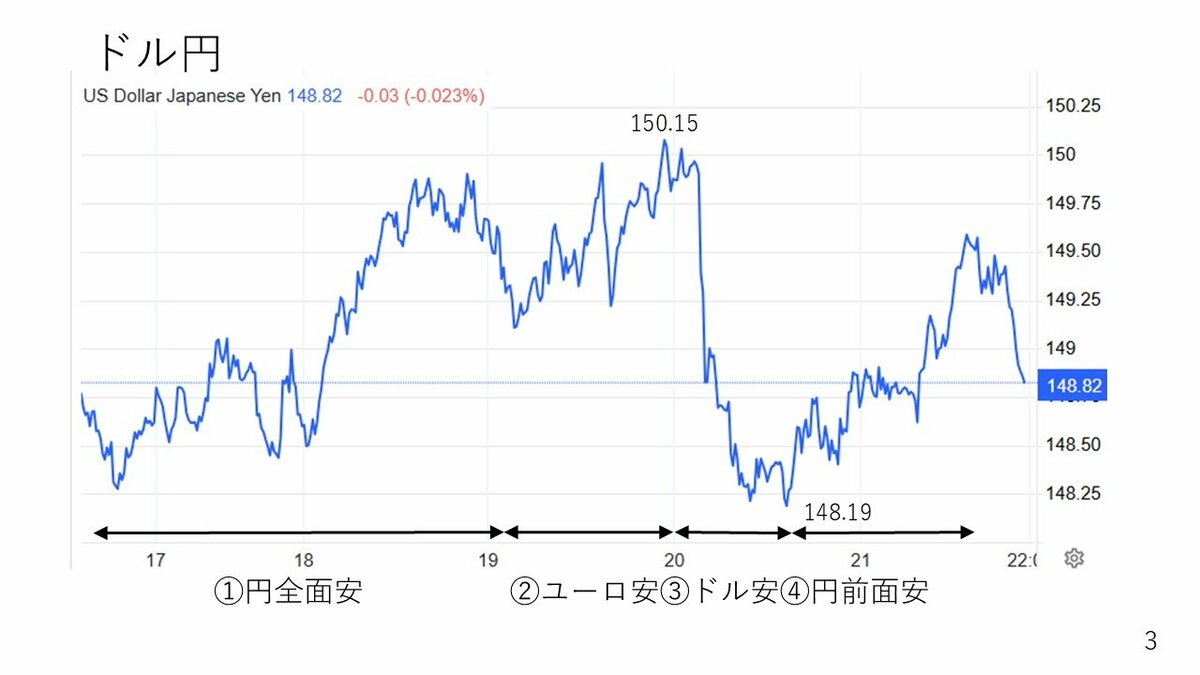

続いて今週のドル円の動きを見てみましょう。週初17日から19日にあった日銀金融政策決定会合にかけては円が全面安でした。過去の動画でもお話した通りここまで投機筋の円ロングがかなり積み上がっていましたからポジションを整理する円売りが出たと考えられます。

ただ、この局面ではドル円150円台には到達できませんでした。一旦下がりもう1度仕切り直しがあり、その後20日にかけて150円台までドル高円安が進んでいました。ここで主導権を握っていたのはユーロ安です。

19日に日付が変わったあたりで独議会が財政拡張案を可決しました。これまで財政拡張への期待からユーロ高が進んでいましたが、材料の出尽くしに伴うユーロドルの下落がドル高に波及してドル円も150円乗せとなりました。

しかし、その後、約2円も急落します。今度の主役はドル安で、ドル円は148円台まで下がりました。ただ、その後は再び円が全面安となり、149円台半ばを超え、週末を前に緩んで148円台で推移しています。

今週を振り返ると値幅で言えば2円の動きでした。ただ、円安、ユーロ安、ドル安、と主役が激しく入れ替わるドル円相場だったと感じています。

主要通貨対ドル変化率やドル円の動向

出所:内田氏

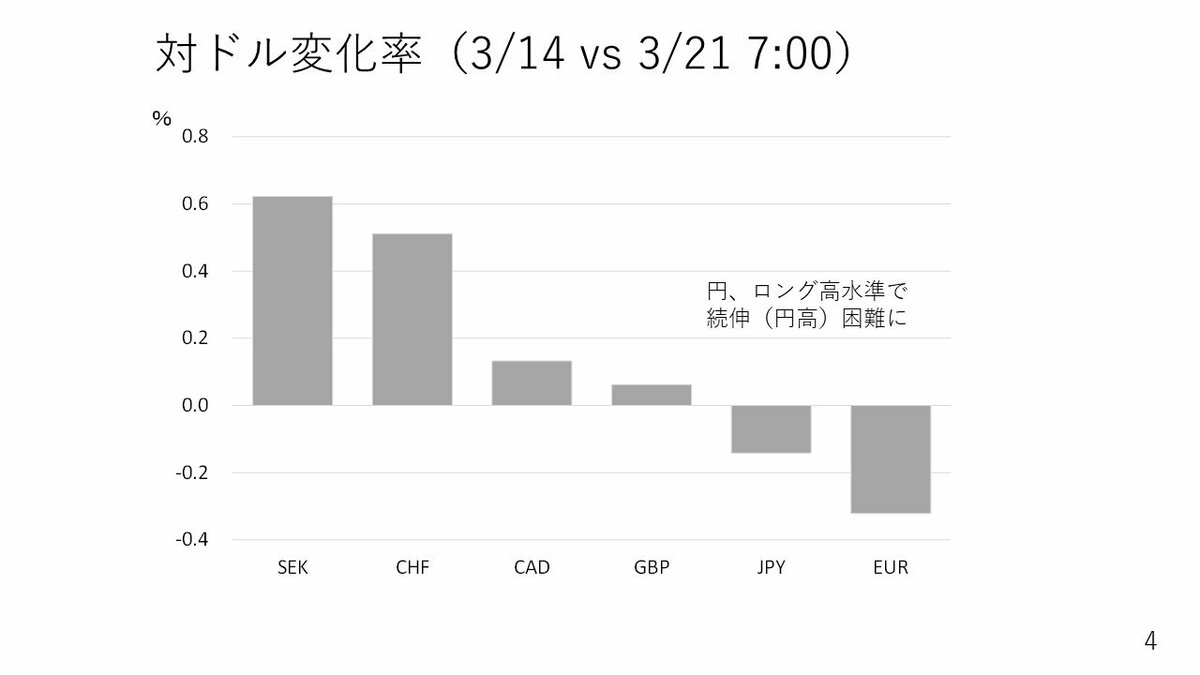

3月17日週の主要通貨の対ドル変化率も見ていきましょう。1番弱かったのはユーロです。先にご説明した通り、材料の出尽くしによりユーロドルが1.08台まで下がりました。その次に弱かったのが円です。円全面安の場面が何回かありました。

米ドルはポンドと円の間に位置していました。今週はFOMCのあとドル安となりましたが、それにも増して円が弱く、さらにユーロが弱かったという相場でした。

出所:内田氏

こちらが3月17日週のユーロドルの動きです。典型的な「Buy on rumor Sell on fact」、つまり噂で買って事実で売るという流れでした。たとえば財政拡張の話は先週から出ていたわけですが、議会で可決されたことをもって事実が出たことから、100ポイント以上ユーロ安ドル高が進みました。そしてユーロ安ドル高がドル円150円台到達の立役者ということになったわけです。

出所:内田氏

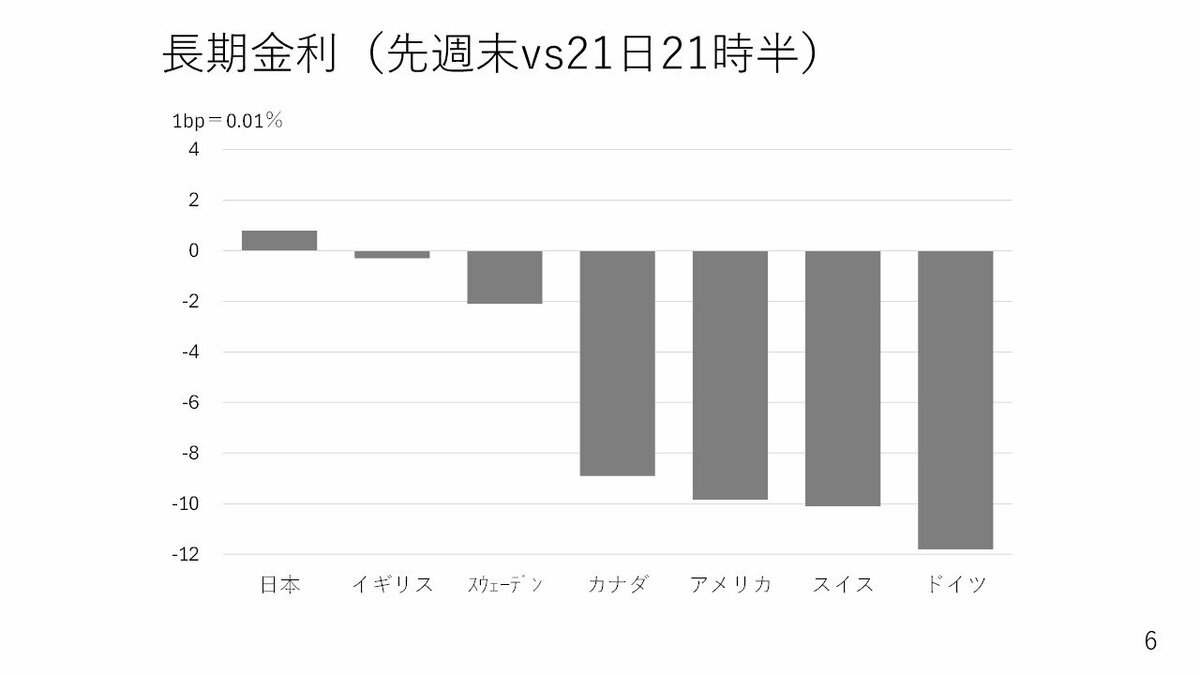

長期金利も見ていきます。ドイツは財政拡張となり長期金利は2週間前から大きく上昇していました。3月17日週はその反動で12ベーシスポイント(0.12%)と大きく金利が低下しました。

後述しますが、米国もFOMC後、金利が低下しています。一方の日本は金利が上昇しました。ただ、ごくわずかで1ベーシスポイント(0.01%ポイント)程度、上がったにすぎません。

3月17日週の動きを整理するとは他国の金利が下がって、円の金利は上がったものの円安だった、ということになります。こうした動きを見ても円そのものが弱く、投機筋の円ロングもかなりの水準まで積み上がっており、これ以上の円買いは無理だったと考えられます。

過度な景気後退懸念は和らぐ

出所:内田氏

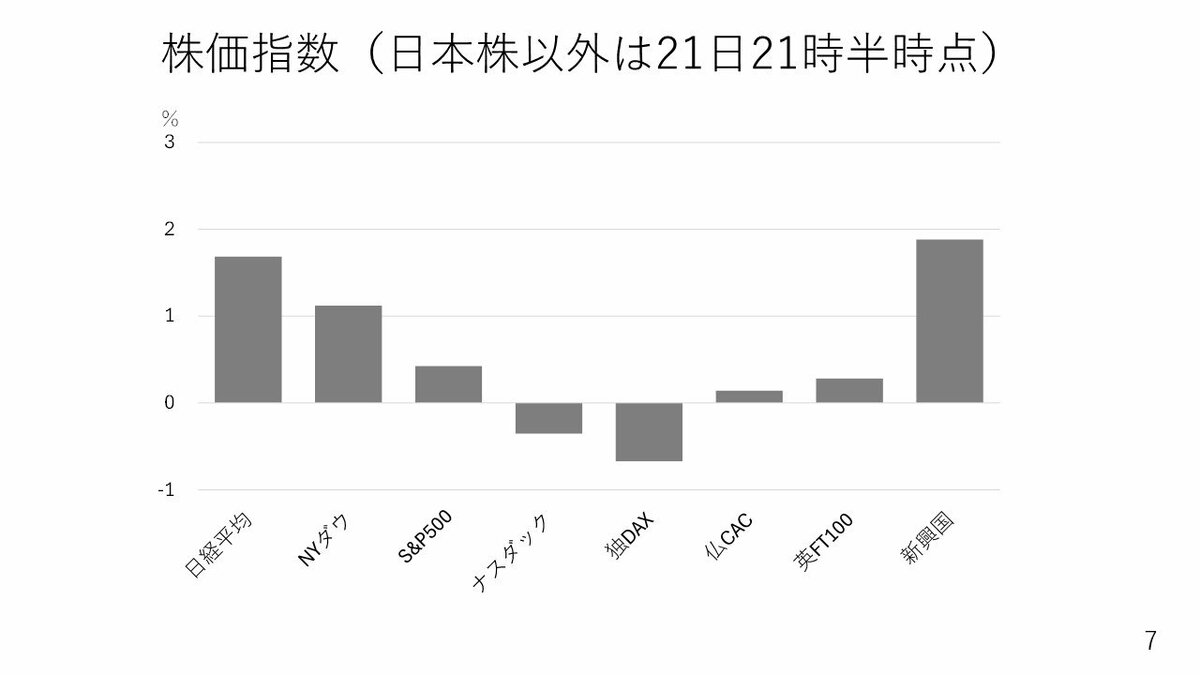

株も見てみましょう。先にみた通り、2月分の米国小売売上高が発表されたことを受け、過度な景気後退懸念が多少和らぎました。円高も一服し、米株が持ち直しということで、日経平均株価も2%弱上がっています。

ドイツはユーロや長期金利と同じように一旦の材料出尽くし感から株価指数(DAX)も大きく反落しています。そのほか注目の動きとしては新興国の株が、かなり上がりました。FOMCの結果を踏まえて市場のリスク回避姿勢が多少和らいだということだと考えられます。

出所:内田氏

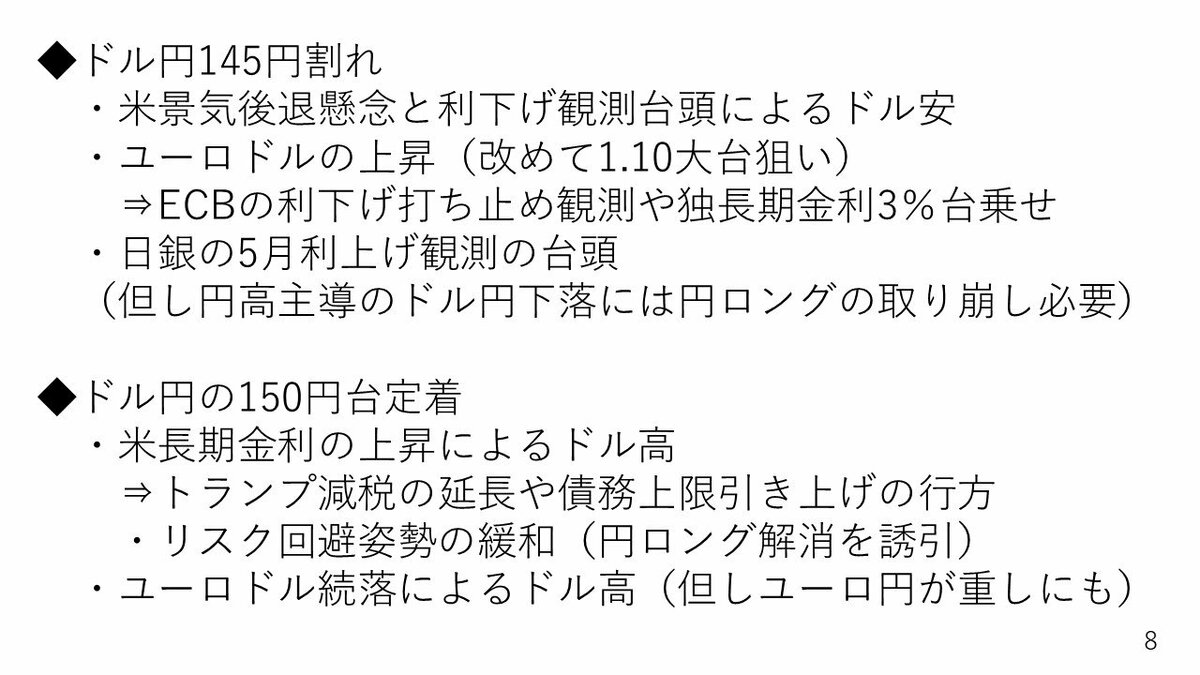

さてドル円相場は一時146円台までドル安円高が進みました。ここからさらに145円を割り込むようなドル安円高が進むとすれば、どのような材料が必要なのかをまとめてみました。

まずは米国で景気減速への懸念や利下げ観測が強まり、ドルが大きく売られると、もちろんドル円が下落します。次に、ユーロドルの上昇です。今回は結局1.10台に乗せることはなかったのですが、何らかの要因によって1.10台までユーロ高ドル安が進むとドル円にも影響してくる可能性があります。

仮に起こるとすれば、たとえば、現在はドイツの財政拡張によるインフレへの懸念からECBの利下げの打ち止め観測が出るような場合です。また、ドイツの長期金利は3%手前で急反落しましたが、もう1度3%に乗せるような動きが出ればユーロドルが上昇します。

また、日銀の5月の利上げ観測が台頭する場合です。現在、マーケットは5月の利上げを2割程度しか織り込んでいませんから、実際にそうした話が出てくれば円高になりやすいと思います。

ただ、今後円高が進むにしても、このまま進むことは考えにくいのが現状です。ドル安円高に進むためには今の円ロングの取り崩しがある程度、必要ではないかと考えています。

一方、3月17日週のドル円は150円台で定着することができませんでした。仮に今後150円台に定着するとすればどのような場合でしょうか。

一つは米国長期金利が上昇する場合です。現在は4.2%台という水準ですが、これが4%台半ばまで上昇すればドル高相場になり、ドル円も150円台で定着する可能性が高くなります。

例えば、トランプ減税4.5兆ドルと債務上限の引き上げ4兆ドルなどを含む下院で可決された予算決議案が上院に送付されています。上院の審議を経て、そのまま通るようなことになれば、米国長期金利が上昇してドル円150円定着ということもあり得るでしょう。

ただトランプ減税や債務上限の引き上げに関しては上院の共和党議員はかなり反対姿勢です。政府債務の拡大をよしとは思っていないからです。予算案の行方はまだ見通せていない状態です。

もう一つはリスク回避姿勢の緩和です。リスク回避の円買い・円ロングの構築とは逆の動きが活発になり、円安方向に進むでしょう。

他にもユーロドルが1.07、1.06とユーロ安ドル高になる場合、ドル高がドル円にも波及してくる可能性があります。ただ、ユーロにとって非情に悪い情報が出てユーロが大きく値下がりする場合、ユーロ安円高となってドル円の押し下げになってしまうケースも考えられます。ユーロ円はそれほど下がらずユーロドルが下がる場合は、ドル円はドル高円安になると思います。

次の日銀利上げの時期は?

出所:内田氏

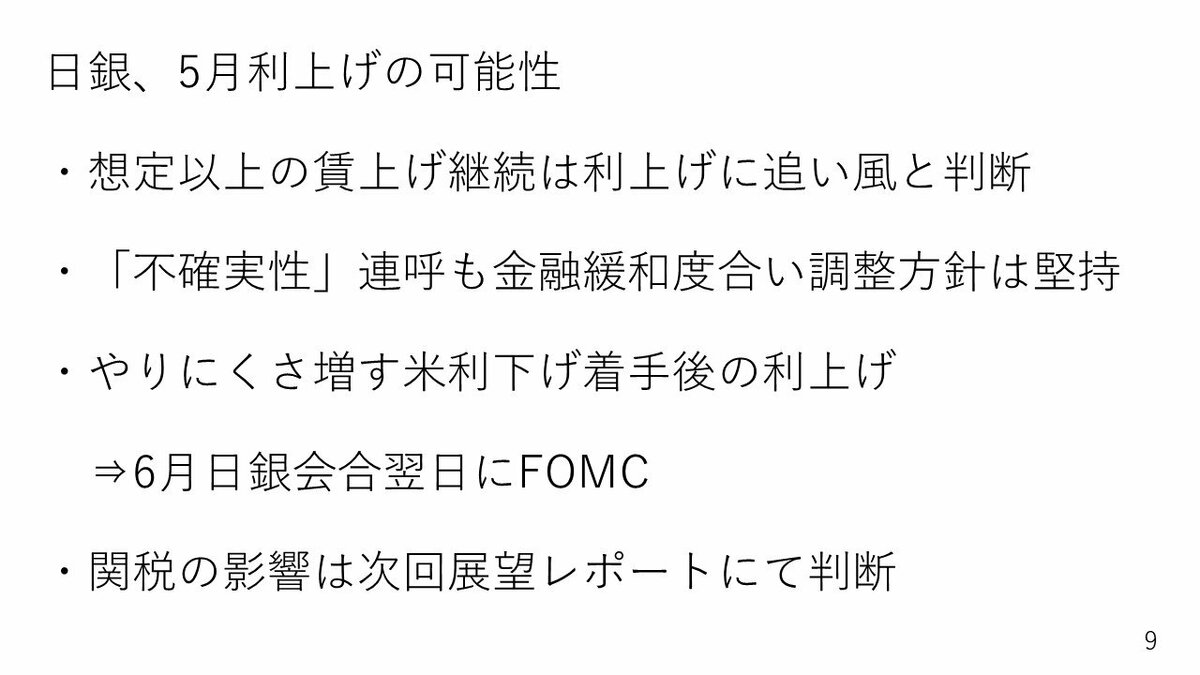

先ほど日銀の5月の利上げ観測が浮上すれば多少円高方向に動くのではないかと説明しました。私自身は5月1日にある日銀会合で利上げをする可能性はかなり高いと予想しています。理由はいくつかあります。

まず想定以上の賃上げが続く見通しです。これは利上げには追い風です。次に、植田総裁は不確実性が高いということを何回も指摘していますが、金融緩和の度合いを調節調整していくという方針を維持する意向を示してもいます。日本は金利からインフレ率を引くと今大幅なマイナス金利ですけれども、このマイナス幅、即ち緩和度合いを調整していく方針を示しました。

また、米国の利下げ開始後、日銀も利上げをやりにくくなると思います。米国が利下げをするほど景気を懸念しているとき、その悪影響は当然に日本経済にも及びます。そこで日銀が利上げをして、日本の景気が悪くなった際、日銀が不景気の引き金を引いたと言われかねません。米国の利下げが始まる前に利上げをやっておこうとすると、やはり5月ではないかと考えられます。

出所:内田氏

その点、6月利上げ説が有力視されていますが、6月の日銀会合は月曜日と火曜日で、FOMCがその週の火曜日、水曜日です。仮に米国が利下げを決定した場合、その前日に日銀が利上げをしていたとなると、円高や株安といったネガティブな反応を招くおそれもあります。現状米国では早ければ6月の利下げがあり得る状況で、日銀はその前の5月にやっておく判断もあるでしょう。

最後に、次回会合時、展望レポートも発表されます。それまでに関税の影響も分析し終えると思われますので、わざわざ6月まで引っ張ることはないのではないかとも思うのです。

実際、植田総裁は記者会見で関税について次の展望レポートで分析結果を出せる趣旨の発言をしています。この点から言っても、長々と分析するのではなく、4月30日、5月1日会合時に発表される展望レポートである程度関税の影響を分析するのではないでしょうか。

もちろん関税の日本経済に対する強い悪影響があるから利上げを見送る判断もあるでしょうが、そうなると利上げそのものが非常に難しくなります。トータルで考えると5月利上げの可能性がかなり高いとい私は見ています。

仮に4月会合で利上げが決まった場合、多少円高に振れる可能性があります。ただ、2月の消費者物価指数の総合は3.7%で、政策金利から差し引いた実質政策金利は▲3.2%です。

0.25%の利上げがあったところで実質政策金利は▲2.95%と依然として大幅なマイナスで、他の国よりも低い状況も変わりません。従って利上げによってドル円が円高トレンドに転じる可能性は低いと思います。

―――――――――――――――――――――――――

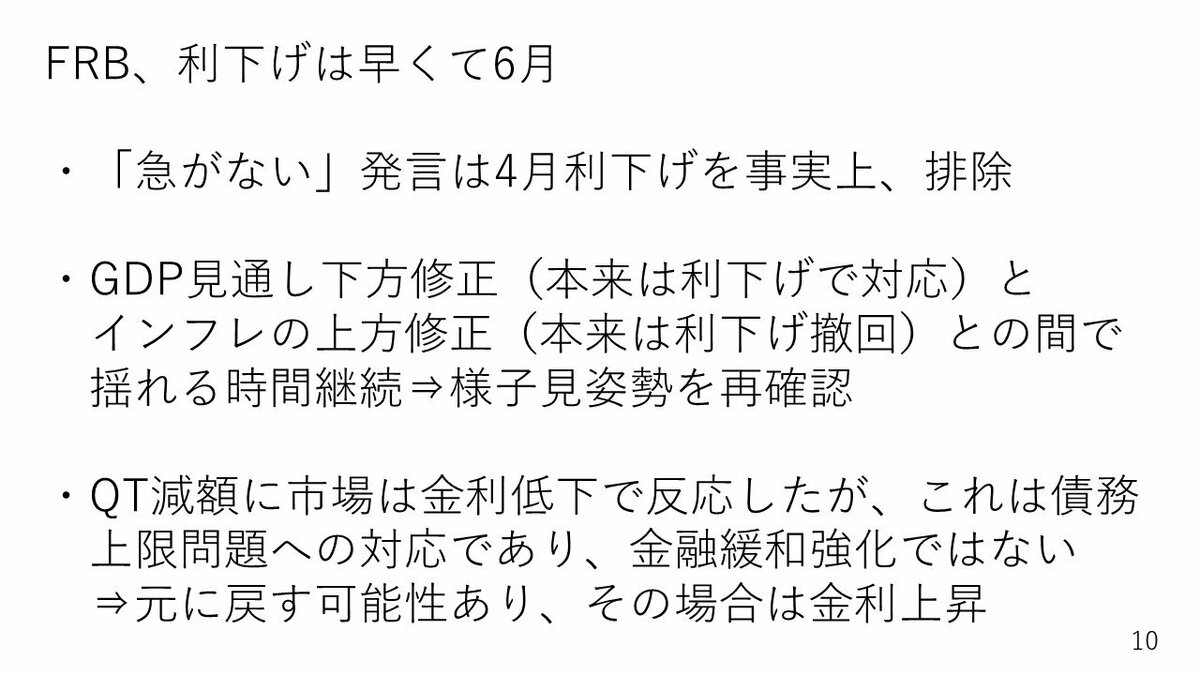

後編:【3月18日・19日FOMC後の米金利低下基調の要因とは 次回FRB利下げの時期についても予測】では、3月24日週の注目ポイントなどを解説していきます。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト