前編はこちら

―――――――――――――――――――――――――

日銀のハト派姿勢と円安の加速

それでは、ここから日本の話に移ります。

まず、日本の消費者物価指数の発表がありまして、総合、それから生鮮食品を除いたコア、それから生鮮食品とエネルギーを除いた、いわゆるコアコアというものがいずれも国内の事前の予想を上回る大幅なインフレ加速が見られました。日銀は今、このコアの2%を安定目標のインフレターゲットとしています。ここ32ヶ月にわたって目標を上回るインフレが続いていますが、今回の政策金利の引き上げを受けて、1月をやるのかどうか、少しよく分からない、そんな慎重な植田総裁のトーンでした。

出所:内田氏

この日銀の利上げ見送りを受けて、為替市場では円がとにかく全面安になったのですが、例えば今週、ドルに対する変化率を見ますと、ポンド、スウェーデンクローナ、スイスフラン、ユーロ、カナダドル、円と全通貨がドルに対して下がっていますから、今週ドルは全面高だったということになります。しかし、その下げ幅を見ると、円が2%以上下がって突出しています。

出所:内田氏

実質金利とは何か?名目金利との違いと円安の関係

今回の利上げ見送りで円安になるんだ、これはいろいろ説明できると思うのですが、基本的に私の考えている円安の一番のドライバーは実質金利の低下です。利上げ見送りがなぜ円安を招くのか、それはインフレと実質金利の低下を招くからです。

出所:内田氏

中段に書いていますが、マーケットとか実体経済にとって重要なのは、名目金利からインフレ率を差し引いた実質金利です。日銀が利上げを見送るとどうなるかというと、このインフレが今後もどんどん上がっていく可能性を市場は意識してしまうのです。インフレ率というこの2つ目の数字が大きくなると、引き算をした結果の答えである実質金利は低く下がっていく、この実質金利が下がるという動きに円安が連動するということです。この実質金利というのが、名目金利からインフレ率を差し引くという、少し分かりにくいところもあると思うので、簡単な例で実質金利の考え方を説明します。

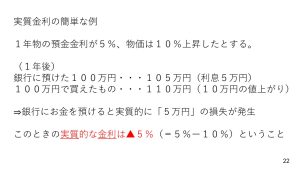

例えば、今日本の銀行預金の金利が1年間で5%で、物価は10%上がるという状況を想定してみてください。今、手元に持っている100万円で100万円の自動車が買えるわけですが、これを自動車を買わずに1年間銀行にお金を預けると何が起こるかというと、銀行預金が5%利息がつきますので、税金を一旦無視すると約5万円になります。

出所:内田氏

一方で、100万円だった自動車は10%インフレが進むわけですから、1年後には110万円に値上がりしているという状態です。ですので、もし車を引き続き買いたいとすると、5万円追加でお金を出さないと、もう車を買うことができなくなっています。これは銀行にお金を預けたことによって実質的に5万円損したのと同じだということです。この5万円の損したということを式で表しているのは、名目の金利というのがこの銀行預金金利の5%で、インフレ率の10%を差し引いたマイナス5%が実質的な金利だということです。

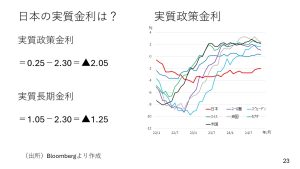

今、日本も実質金利がどんな水準かというと、まず実質政策金利、政策金利は今日本は0.25%です。2.3%というのは前月分のデータですが、日本のインフレ率コアと言われるものが10月分は2.3%でしたので、差し引きすると-2.05%です。それから同じように実質長期金利を考えてみますと、今だいたい長期金利は1.05%、そこから2.3を引くと-1.25%になります。この-2.05%が他の国と比べるとどういう位置づけにあるのか、右側のグラフですが、大幅なマイナス点、かつどの通貨よりも低いのがこの日本の実質政策金利という状態で、これが円安を招いているのです。

出所:内田氏

期待インフレ率が上昇!市場が抱くインフレ懸念と日銀への不信

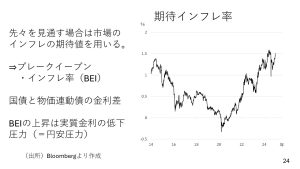

また、マーケットが予想する、あるいはマーケットが予想する期待インフレ率という数値があります。見ていただくと、2014年以降、今年が一番高い時期があったのですが、その後、8月5日の株価急落の時にこの期待インフレ率も大きく低下しましたが、これが再び1.5%を超えて上がってきている状態です。先ほどの式に戻りますと、今週起こったことというのは、名目の金利は日銀が利上げを据え置いたわけですから、ここが横ばい。ところが、ここのインフレに対する期待感が膨らんだので、この実質金利は下がっていくだろう、こういう形になって円安になった。これが円安の一番のドライバーであり、波及経路だと考えられます。

出所:内田氏

この期待インフレ率というのはブレイクイーブンインフレ率と言われるもので、国債と物価連動国債の金利差、この辺りは細かいのでそこまで把握する必要は必ずしもありません。いずれにしても、マーケットで観測されるインフレに対する期待感が高まっているということです。この期待インフレ率の高まりというのは、いくつか意味があります。一つはシンプルに、日本のインフレは結構進むのではないかという見方。それからもう一つは、日銀の中央銀行のインフレに対する手腕への疑念、不信任の低下、こういうことも意味しています。

ですから、今日本のインフレというのは、先ほどのCPIに戻りますけれども、エネルギーと食品をも除いたこのコアコアと言われるものも上がってきているということは、輸入インフレが今や幅広い品目に広がりを見せているということです。GDPデフレーターという指標もありますが、こちらも8四半期続けて前期比と前月比がプラスです。ですから、もうデフレの状況は確実に出ていて、かなりインフレ気味の状況になっている。そういった中で相変わらず利上げ見送りという状況だったので、これはインフレになるなと、日銀はインフレを本当に抑えることができるのだろうか、こんなことがいろいろとない混ぜになって、期待インフレ率が上昇、先々の実質金利の低下を予想した円安圧力につながっていくと考えられます。そう考えると、今回の日銀の決定によって円安バイアスというのはしばらくありやすいだろうと思います。

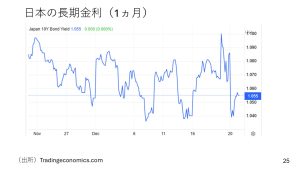

また、日本の長期金利ですが、これは過去1ヶ月の動きです。日本の長期金利は、利上げの見方が後退したということで、縦軸を見ると1.04から1.1%ですから、わずか6ベーシスの動きですので、ほとんど横ばいと言っていいと思うのですが、大体1.05%で横ばい圏、こんな動きをしています。

出所:内田氏

クリスマス週の金融市場はどうなる?来週の注目イベントをチェック

来週以降の注目材料ということですが、来週はクリスマス週ということで、経済指標がいくつか出るのですが、基本的に株式相場は日米ともクリスマスの週というのは結構動きます。

出所:内田氏

そんな中でも注目材料というと、米国は消費者信頼感指数、あと日銀は今週行われました金融政策決定会合の主な意見というのが6営業日後の27日に出てきます。この中で、どのぐらい利上げに対する前向きな意見、利上げした方がいいのではないかという意見が出ていたか、どうか、これを見ることになります。この主な意見というのは、後から多少加筆はできるものですので、例えば来週27日までにドル円相場が160円まで吹き上がるとか、そういう動きになると、例えばですが、この主な意見の中に、円安を警戒してある程度利上げを積極的に検討した方がいいのではないか、こんな意見も少し加わったりする可能性はあると思います。

それから、あとは東京都の消費者物価指数ですね。11月の東京の消費者物価指数が出た時は、結構予想を上振れしましたので、インフレを止めるために日銀が結構利上げをするのではないか、こんな見方が当時は出ました。

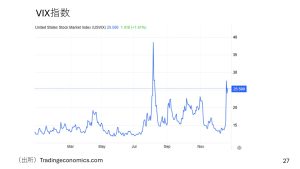

それからあとは、米国の株式相場も少し注意して見ておいた方がいいと思います。先ほどお話しした通り、利上げが必ずしも株安を招くわけではないのですが、今回はやはり、ある程度利下げ路線が続くということを見ていた市場からすると、結構タカ派だったのです。そういうことを受けましてVIX指数が20を超えています。先ほどお話しした通り、クリスマス週というのは比較的小動きな週ではあるのですが、FOMCを消化しきるまでにもしかすると、もう少し株式相場の動揺が続く可能性があるので、少し株式相場に注目です。

出所:内田氏

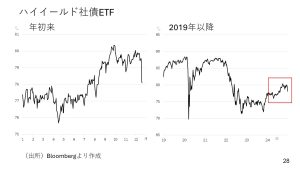

それから、もう一つ、米国のハイイールド社債のETFですが、これはハイリスクハイリターンの社債をかき集めたETF商品の相場なのですが、これが今週FOMCを受けて、大きく下がったのです。要は、マーケットがリスクに対してかなり神経質になっていることも、先ほどのVIX指数もそうですし、こちらもそういったマーケットセンチメントの表れでもあります。今年年間を通じて見ると、かなり下がったように見えるのですが、過去6年ぐらいの2019年以降で拡大してみると、そんなに目くじらを立てて大きく下がったから要注意だということほどでもないのですが、ただ今年の動きで見ると結構下がっていますので、このFOMC、市場が見ていたよりも結構タカ派に傾斜したこのFOMCをもう少し消化するまでには時間がかかる可能性を考えて、株についてはコーシャスに見ておいた方がいいのではないかと思います。

出所:内田氏

為替については、いくら、どれだけということでいきましたけれども、年末に近づくということもありますので、来週160円というのは少しないのではないかと思います。お話しした通り、日銀がこれだけインフレが続く中で、利上げを先送りしたというのは、やはり先々のインフレに対する期待感、インフレを膨らませる、つまり先々の実質金利を押し下げる、こういう動きが見込まれますので、為替については、やはり円安になりやすいのではないかと思います。ちなみに、株は先ほどクリスマス週は小動きだとお話ししましたが、為替は去年などですとクリスマス週は2円60銭、それから2022年は3円70銭ぐらい動いていますので、意外と3円ぐらい動いてもおかしくないということになります。

今週ドイツで内閣審議案が否決されて2月の総選挙が実施されるわけですが、ある程度織り込み済みだったということもあって、そんなにユーロ安という動きにはなりませんでした。

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト